本文将运用不同于金融教科书的视角严密地推理当前为什么需要降息。

记得以前在金融教科书上看到过这么一句话:利息是资金的时间价值。之前限于阅历,感觉好像挺对。现在看来,金融教科书的这句话纯粹是胡说八道。

在我看来,资金根本不能随着时间自动生钱。首先,在爱因斯坦的相对论中,根本就没有绝对时间的概念,时间是跟空间密不可分,时间可快可慢,人们感受到的时间其实只不过是事件序列。

利息真正来源于投资收益。只有冒险拿资金去创业和投资的企业家和个人产生了收益,从而带动就业带动全社会收入增长,才会产生对资金的大量需求。投资收益包含两部分一部分是无风险收益,另一部分就是冒险承担的风险补偿风险报酬收益。这个投资收益中的无风险收益部分其实就是央行管理的利率。

根据西格尔对第一大经济体美国这个市场经济国家代表近300年的金融市场的数据统计,风险报酬长期年化收益是3%(扣除通胀后的实际收益,下面所谈收益都是实际收益)。我做了一个类似爱因斯坦的真空中光速不变等于30万公里每秒的假设。假设理想市场经济风险报酬长期年化收益不变等于3%.

这是什么意思?意思就是3%的年化收益是大胆冒险创业投资的企业家和个人要求的风险补偿。投资者承担了风险,应该获得风险补偿,从美国300年金融市场来看,投资确实能收获风险报酬。如果一个国家的投资风险报酬率长期低于3%,那么必然会压制创业和投资,这个国家的体制和经济结构肯定有问题。这个国家缺乏大胆创业和投资的人是没有活力没有希望的,是死气沉沉的,先是停滞,然后衰退。

国家改变体制和结构的过程可能需要一些时间。如果总的投资收益低,那么央行可以通过压低无风险收益的方法来提高投资的风险收益从而激励创业和投资,为体制和结构改革争取时间。这就是日本和欧洲为什么曾经无风险利率为负的原因。很多教科书派不理解欧洲和日本利率为负,利率不是资金的时间价值吗?利率为负那不是时间没有价值了?

是的,资金的价值根本不是来源于时间,当然利率可以为负。

回到我国的情况,最新4月的金融数据公布,社融负增长,M1负增长,企业和个人不愿意贷款投资和创业。原因就是创业和投资的风险报酬越来越低, 低于3%.

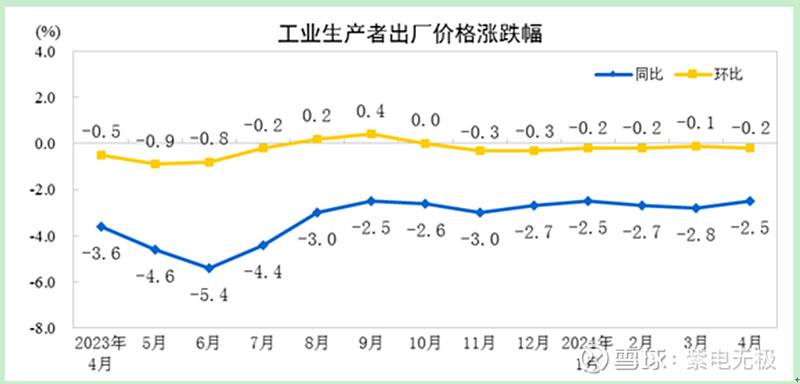

PPI的同比连续为负,说明什么企业都不好赚钱,产品不断降价,但是企业的贷款利息,水电气价格,厂房和写字楼租金价格,员工工资都不能降,那么企业必然是经营越来越难。

至于CPI,很多组成部分都是行政垄断国企经营的,公用事业必须消费水电气交通通讯能源等,不降反而还升。如果PPI连续降,CPI升,那么就是滞胀,不是我们想要的结果。

所以根据我们国企垄断必须消费品价格的情况,央行更应该关注PPI的走势,防止PPI连续下滑,企业经营越来越困难。投资的风险报酬不断下降,压抑社会创业投资活力。

为什么不能在行政垄断行业引入民企进行竞争? 难道天会塌下来吗?或者捅了谁的屁股? 我坚定不移地相信,打破各行各业垄断后,中国人赚钱谋生就会更加容易,中国人会更加大方更宽容,更不会去制造假冒伪劣谋生,更不会戾气满满。

央行应该果断降息,降低无风险利率报酬,消减在银行存款里躺赚的资金收益。

为体制和结构改革争取时间!

至于汇率,根本不是重点,央行的重点是关注国内经济增长就业和物价,不要理会短期汇率波动,我国是第二大经济体,要有自信让汇率自由浮动。降息后,必然会压低无风险利率,从而推高风险报酬收益。只要我国的投资风险报酬提高到3%。那么短期跑出去的资金又会跑进来,资金是动态逐利的,不是静止的。

敢竭鄙怀,恭疏短引;请洒潘江,各倾陆海。