本节目节选自5月25日董宝珍深圳投资者见面会

市场:技术型牛市和担忧

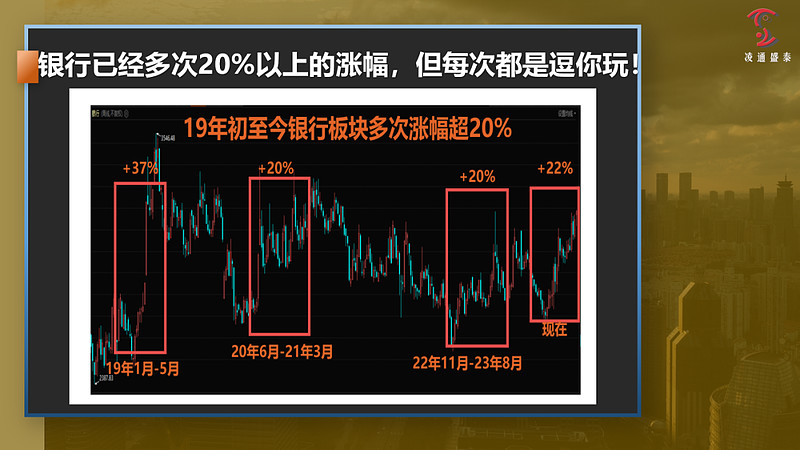

1.1技术性牛市的定义与现状

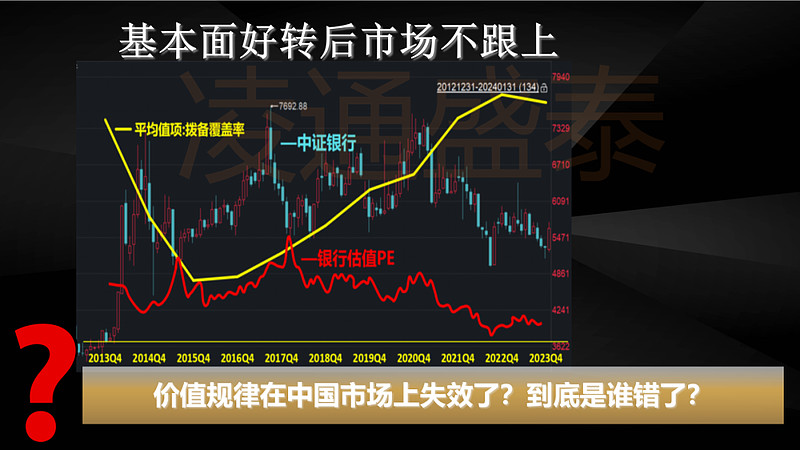

过去三年的市场表现显示,技术性牛市的门槛多次被触及。然而,每次达到这一门槛后,市场却迅速下滑,没有实现真正的牛市。

技术性牛市的根基在于两个方面:低估和基本面状态。一个真实的牛市至少需要基本面结束衰退并进入转折的过渡期。

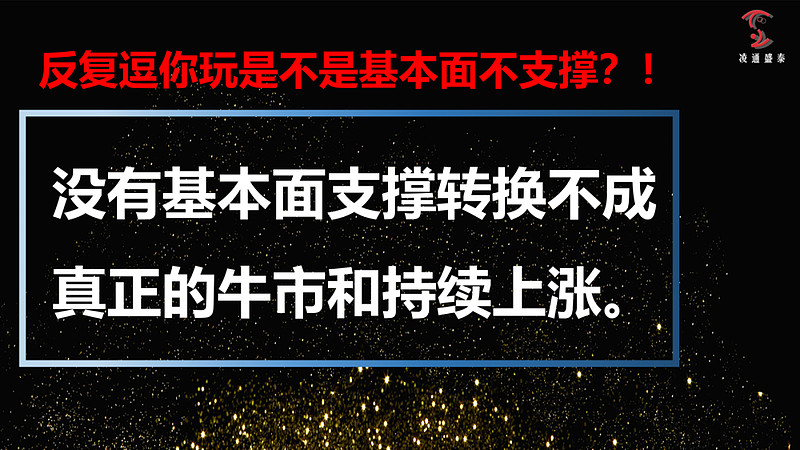

然而,三次的技术性牛市未能转化为现实牛市,是否说明基本面条件尚未具备?

1.2 担忧的来源

不少投资者对市场表现的担忧普遍存在。多次的技术性牛市后随之而来的市场下滑,让投资者们对未来的市场表现感到忧虑。于是,本次交流的开端就是探讨这些担忧,通过数据和事实来验证基本面是否已经就位。

基本面的分析与验证-

2.1 银行业的基本面判断

对于价值投资者来说,正确判断标的的基本面状态是做出投资决策的基础。六年前,我们基于价值投资理念,逆势重仓买入陷入资产质量危机的银行。

我们之所以在那个时点选择进入银行,是因为常识和规律告诉我们,在银行遭遇资产质量危机时,看多并买入银行是正确的决策,几乎没有赔钱的风险。因为银行必然会走出资产质量危机,这一点是无可辩驳的。只要不破产,银行必然能够走出危机。

2.2业务模式决定了危机的必然性

银行业的资产质量恶化是其业务模式所决定的,这一现象在全球范围内的银行业中普遍存在。银行的坏账主要与当地破产企业的数量密切相关。在经济发展的过程中,产业结构的升级和变革是必然的,这会导致新的技术、产能和商业模式不断取代旧的模式。

在这种创造性破坏过程中,一批企业必然会被淘汰和破产,这必然会导致银行坏账的增加。因此,只要经济在不断前进,银行业出现资产质量危机就是一个必然的现象。

2.3危机中的转机

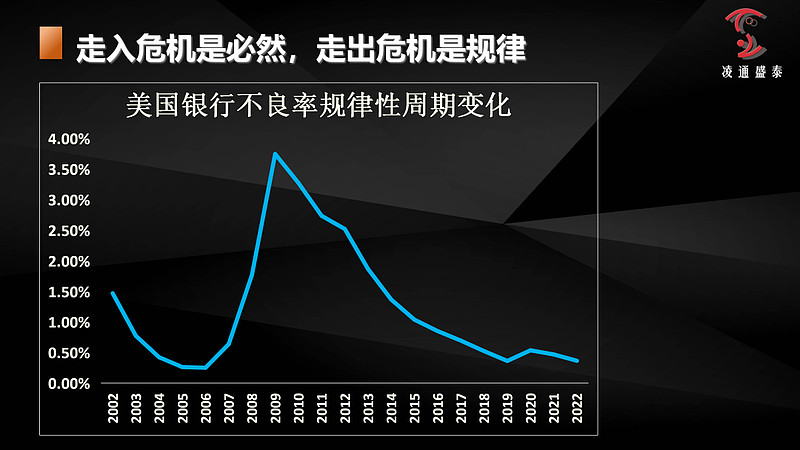

表面上看,银行陷入困难,实际上是在推动经济更好发展,并帮助银行自身完成蜕变,走向更高的成长。这是银行业成长的必经之路。只要银行不破产,它就能够通过时间化解不良资产,完成经营状态的反转和回升。

全球所有经营良好的银行,其资产质量,特别是不良率,都是呈周期性波动的。一旦恶化,就会持续恶化;一旦好转,就会持续好转,形成周期波动。

2.4中国银行业的制度优势

在中国,不会让任何一家上市银行破产,这是中国银行业相较于其他国家银行的独特优势,即制度安全边际。中国银行业有一个最终极、最强大的社会责任人——中国政府。因此,银行破产的可能性被国家政策彻底堵上了,我们的投资几乎没有出错的可能。

2.5数据与事实的验证

从常识和逻辑上来说,只要中国银行业不破产,它就一定能够走出资产质量危机。

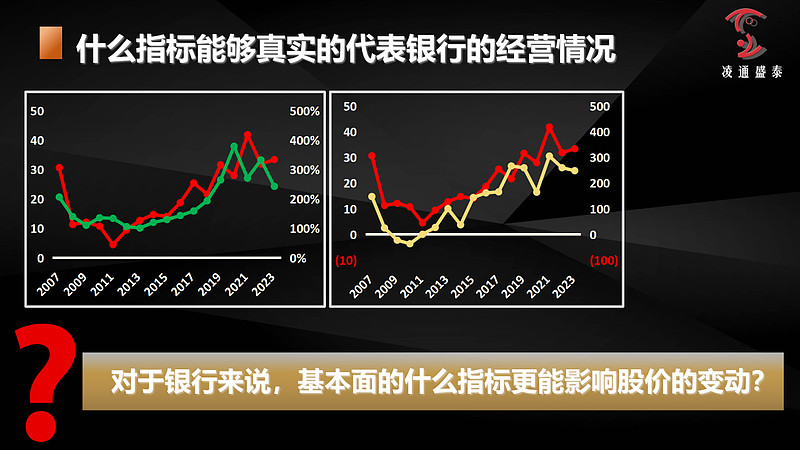

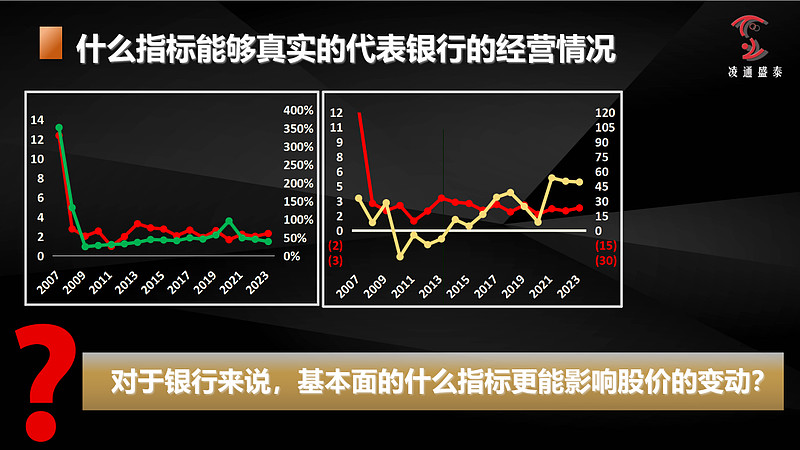

那么,数据和事实是否证明了这一点?银行的经营状态是否出现了反转趋势?要解决这个问题,首先要了解哪些指标能真实代表银行业的经营状态。

大家可以看到这两幅图,展示的是某家银行的一项基本面数据与其股市走势。红色的线代表银行的股价,绿色和黄色的线分别表示银行的两个不同基本面指标。

请大家仔细观察并思考一下,绿色的基本面指标与股价走势更相关还是黄色的更相关?哪一个基本面指标更贴切地反映了股价的变化?

接下来是另一家银行的数据展示,同样,红色的线代表股价,绿色和黄色的线分别是不同的基本面指标。大家可以再判断一下,市场上的投资者更倾向于基于哪个指标来给这家银行定价?

现在,请大家思考并回答:绿色线更贴合股价走势还是黄色线?哪一个指标的相关性更高?

我们将为大家揭晓答案。

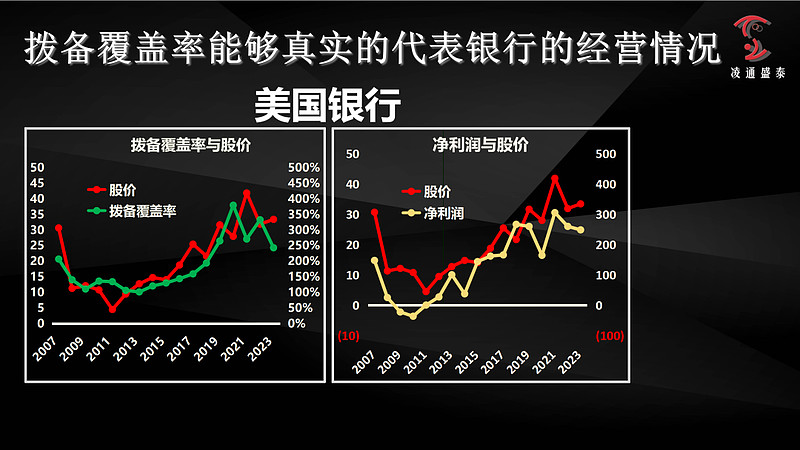

2.6美国银行的指标分析

首先来看美国银行的两个指标。绿色线代表拨备覆盖率,红色线是股价走势,而黄色线则代表净利润与股价的关系。

如果我们将股价向后平移一年,就会发现绿色线(拨备覆盖率)和红色线(股价)的波动几乎是同步的,即股价的变化滞后于拨备覆盖率一年。这意味着拨备覆盖率的变化能很好地预测股价的走势。而对于净利润,当净利润为负时,股价反而在上升;净利润转正时,股价却在下跌。

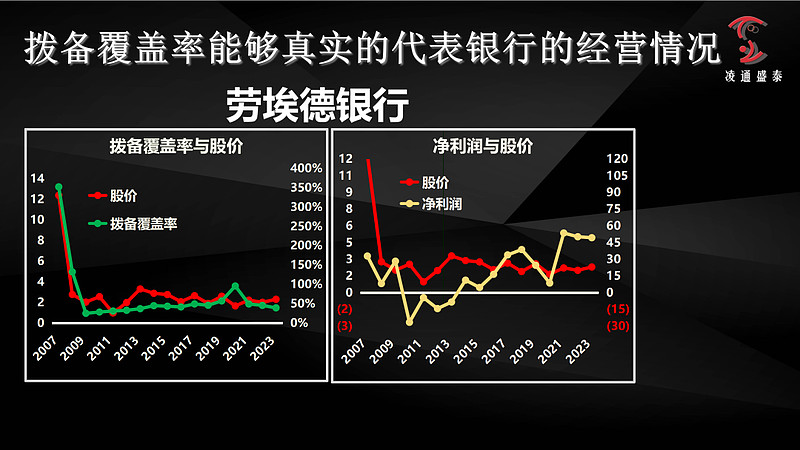

2.7英国劳埃德银行的指标分析

接下来,我们看英国劳埃德银行的数据。绿色线同样代表拨备覆盖率,红色线是股价,黄色线是净利润。

同样地,当我们将股价向后平移一年,拨备覆盖率与股价的走势也是高度同步的。在净利润为负的年份,股价反而上升;净利润转正时,股价却下跌,显示出净利润与股价的相关性较弱。

而拨备覆盖率与股价的走势在同一时间段内更加一致,特别是在资产质量好转的情况下,股价也相应上涨。

2.8拨备覆盖率

通过对比分析可以得出,拨备覆盖率(即资产质量)与银行股价的相关性更强。为什么资产质量如此重要?因为对于银行来说,风险管理始终是首要任务。资产质量是银行的生命线,决定了其生死存亡。

拨备覆盖率是一个重要的综合性指标,不仅反映了银行的不良贷款情况(左手),还显示了银行的风险抵御能力(右手)。

2.9提前反映市场预期

为什么我们要将股价向后平移一年?因为市场预期和股价通常会提前反映基本面的变化。大约提前一年左右的时间,因此,当我们调整股价后,会发现其与资产质量指标的变化几乎完全同步。

总的来说,拨备覆盖率的反转几乎可以代表银行经营状态的全面反转,准确反映其真实的业绩表现。

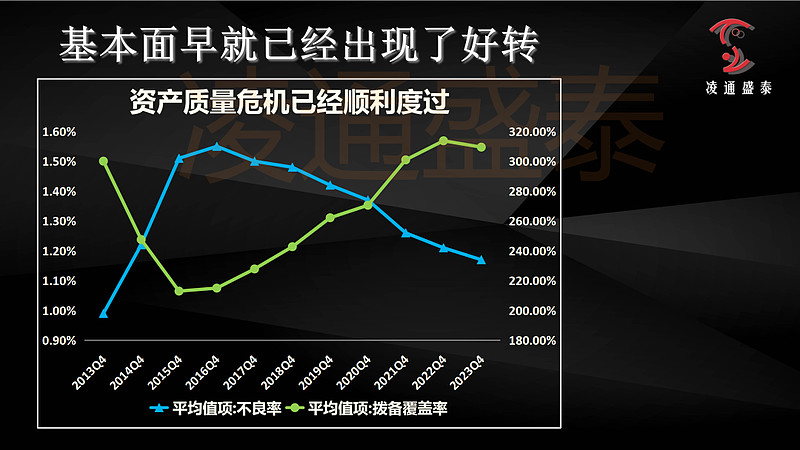

2.10 中国银行业资产质量的反转

在经历危机之后,我们需要看看中国银行业的资产质量是否出现了反转。从数据中可以看到,我们的不良贷款率和拨备覆盖率完全按照周期性波动的规律变化。不良率自2015年开始逐步下降,并且在2021年起出现了更大幅度的下降,表明资产质量在持续好转。

拨备覆盖率更是提前于不良率,从2014年开始逐渐上升,这表明银行的风险抵御能力在不断增强。对于中国银行业来说,资产质量危机已经完全度过,困难已经解决。基本面在2015年和2016年就开始好转,而在2020年以后更是出现了明显的反转和改善。

2.11市场反应与投资者情绪

然而,尽管有如此明显的好转,市场却没有做出积极反应。银行股价依然没有上涨,反而估值越来越低,低到了一个不可思议的水平。

面对这样的事实,许多投资者由于市场长期的失灵和缺乏修复,开始质疑自己的判断,甚至怀疑市场是否能够长期出错。

投资者因此开始重新从其他数据中寻找利空信息,试图解释为何市场表现与基本面不一致。

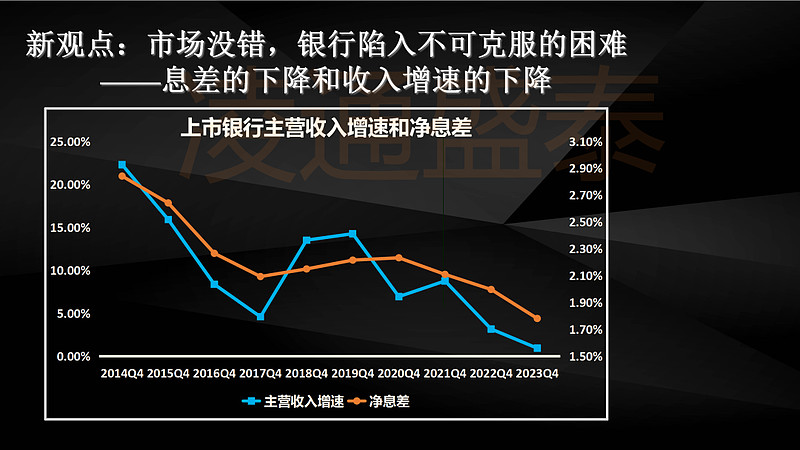

2.12息差下降与收入增速下降的主流观点

当前,市场上最主流的观点认为,银行业由于近几年息差的下降和收入增速的放缓,陷入了不可克服的困境,似乎看不到前景和未来。

然而,真正理解银行经营特征并读懂银行运作的人会明白,中国银行业必然会走出资产质量危机。

那些能够预判银行资产质量好转的投资者,即使在数据还没有明显改善时,也能判断出银行的资产质量会好转。他们也会理解当前息差的下降与资产质量本质上有相似的变化规律。当前的息差和收入增速下降,并不会改变我们对银行经营业绩状态好转的判断。

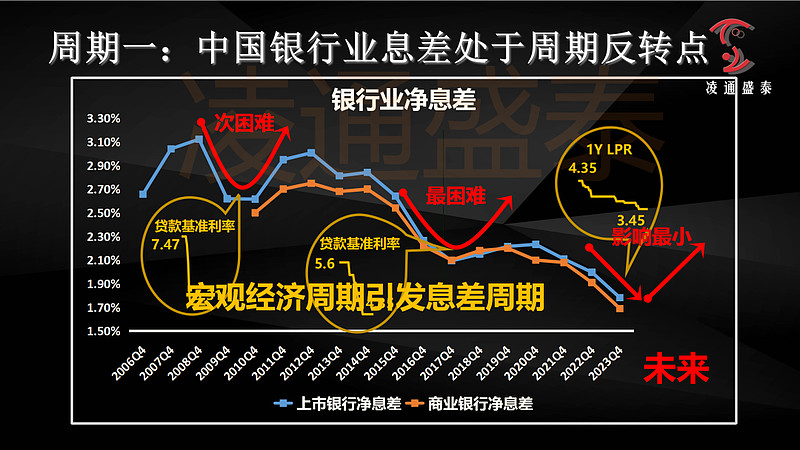

2.13周期一:中国银行业息差处于周期反转点

要理解息差和资产质量在本质上的相似变化规律,我们需要回到前面提到的观点:中国银行业能够走出资产质量危机,因为这些指标本质上都是周期性波动的。对于息差来说,它也是银行业复杂大周期中的一环。

很多投资者可能没有注意到息差的周期性波动。让我们回顾过去20年,银行业净息差经历了三次明显的周期:

2008年金融危机:当时央行一年内五次降息,导致次年银行业息差显著下降,但仅一年后便迅速回升。

2015年供给侧改革:同样,央行一年内五次降息,导致次年息差大幅下降。这次恢复期较长,底部持续了三年才回升。

疫情影响:疫情期间,虽然基准利率(LPR)下降幅度不大,但存款端定期化和存款成本上升对净息差影响显著。目前息差已处于一个小周期的低点。

当前息差低点的特殊性

当前息差低点的特殊性当前的息差低点叠加了2015年的结构性改革、疫情影响以及房地产市场的变化,使得息差下降更为剧烈。

现在的息差已跌至历史低点,许多银行的息差突破了1.8的警戒线,金融市场出现了资金空转的问题。

比较三次息差周期

回顾三次息差周期:

2008年金融危机:当时银行资产质量不佳,恢复难度大。

2015年供给侧改革:息差和资产质量问题叠加,恢复难度大。

当前疫情周期:尽管息差低,但银行资产质量保持良好,恢复相对容易。

当前的息差周期对银行影响最小且最易解决,只需降低存款利率即可。因此,尽管表面上息差很低,但实际上这是一个周期性正常现象,不必过度担忧。息差必然会回升。

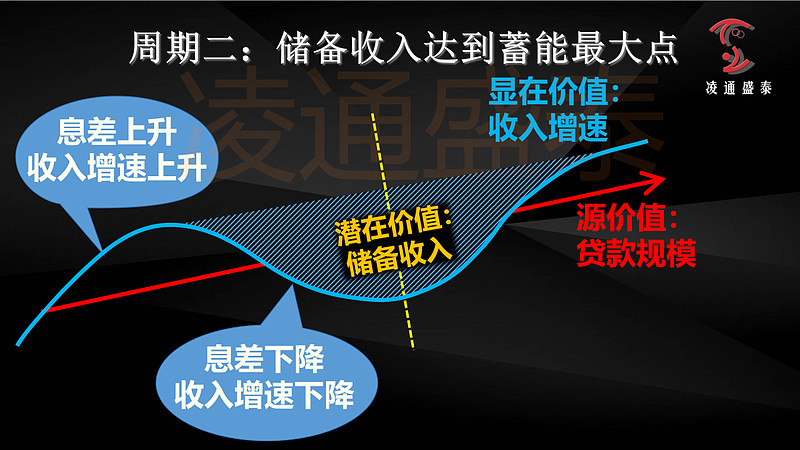

2.14周期二:储备收入达到蓄能最大点

从另一个角度来看,息差的周期性下降实际上是在储备一部分收入。这是我们创造的一个新概念。我们首先要理解,银行最根本的价值来源是什么?银行主要的收入和利润最终来自哪里?答案是贷款规模和信贷量的增加。只要贷款规模不断增加,银行的原始价值和积累的财富就会不断增长。

然而,这种原始价值所创造的收入并不是一直向上的,而是呈现周期性波动。这种波动可以从利润表中看出。收入增速的波动主要受息差周期波动的影响。息差的上升和下降会直接影响收入增速的变化。在息差下降的阶段,我们看到的收入增速表面上在下降,但实际上这部分贷款所能创造的收入能力被储备了起来,形成了在报表上看不到的潜在价值。我们称之为储备收入。

在息差下降过程中,虽然显性的收入在减少,但储备收入的潜在价值在不断增加。这可以比喻成一个碗在不断蓄水。

当息差处于周期低点时,碗里的水已经蓄满,随着周期进入上升阶段,这部分潜在价值会逐渐释放,体现在收入增速的上升上。

因此,息差的周期波动与储备收入的周期波动是反向相关的。当息差从低点向高点上升时,储备收入正在释放;当息差下降时,储备收入在不断积累。

理解了这两个周期,我们就能看清当前的息差下降和收入增速下降只是周期波动中的一个小阶段,是暂时的,而非永久的。

对于银行来说,原始价值在不断增加。即便息差和收入增速出现暂时下降,长期来看,银行的价值必然会回升。因此,息差下降并不是利空,反而提供了更大的投资机会。

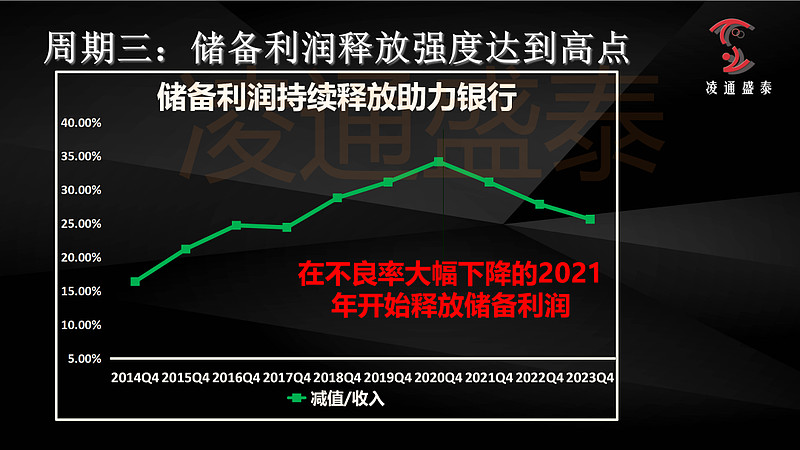

2.15周期三:储备利润释放强度达到高点

储备利润也是凌通盛泰创造的概念。经常听董老师演讲的人应该对此不会陌生。储备利润指的是在资产质量恶化危机时,银行需要加大计提来应对坏账和处理不良资产。加大计提会增加成本,因此在利润表中看到的当前利润会下降。但实际上,这部分利润是被储备了起来。

随着坏账处理逐渐完成,资产质量得到控制并出现反转,银行不再需要那么多计提,于是可以减少减值准备。这时,储备的利润会逐步释放,体现在利润表中,显示出利润的显著增加。

自2020年以来,当不良和拨备出现明显好转时,银行开始逐步释放储备利润,并不断加快这一过程。

在储备收入和储备利润的叠加下,疫情阶段银行业主要依靠储备利润推动前进,而储备收入则处于准备阶段,不断积蓄能量。

现在,二者将共同发力推动发展。

理解银行是一个周期性的永续成长企业,了解其周期特征和变化规律,我们可以清楚地认识到,当前的基本面不再是投资者需要关注的主要矛盾点。银行的基本面和健康状况都没有问题。真正的问题在于市场和资金的误判。

网页链接{低估牛正在崛起,加仓时不待我【董宝珍深圳见面会1】 - 雪球 (xueqiu.com)}