一、总体情况

1.1个人住房贷款规模

42家上市银行的个人住房贷款规模总计是35万亿。其中,国有银行占比76%,是绝对的大头。下表是总体数据:

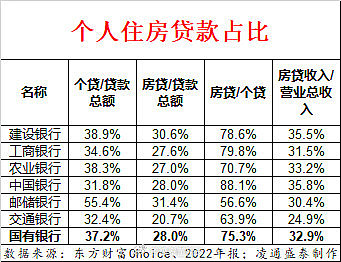

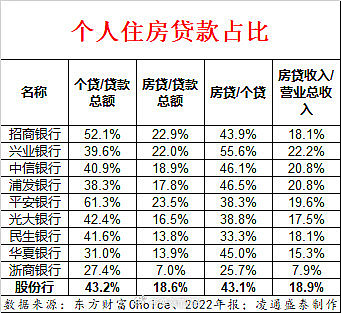

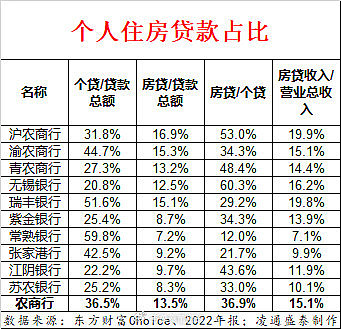

1.2个人住房贷款占比

我们分别统计了个贷占贷款总额比例、房贷占贷款总额比例、房贷占个贷比例,可以看出,国有银行在房贷占贷款总额比例,以及房贷占个贷比例这两个指标上是大幅高于其他类银行的。从房贷收入占营业总收入比例也可以看出这一点,国有银行的房贷收入占到营业总收入的1/3左右。因此,可以初步判断,房贷利率降低对国有银行的影响大于其他类银行。

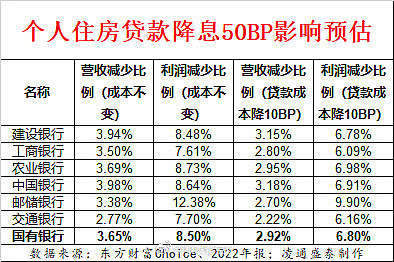

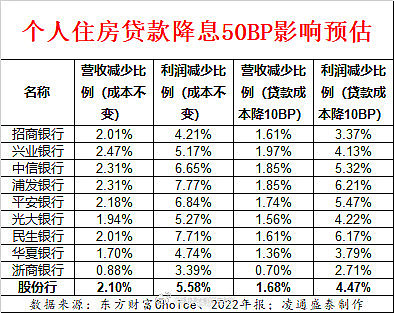

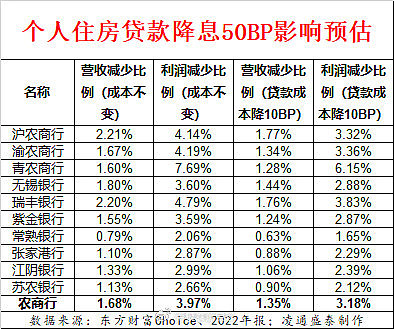

1.3个人住房贷款降息50BP影响预估

我们假设房贷利率降低0.5%(50BP),根据房贷总额,简单估计对营收和利润的影响。分别计算出成本不变和该部分贷款成本下降0.1%(10BP)的情况下营收和利润减少比例。可以看出,在成本不变的情况下,国有银行营收减少3.65%,而利润减少8.5%,42家银行合计营收减少3.03%,利润减少7.3%。国有银行降低最严重。

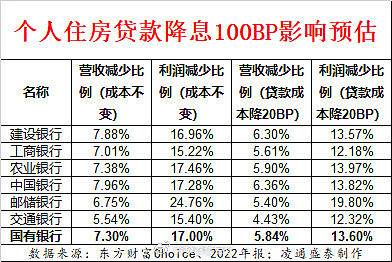

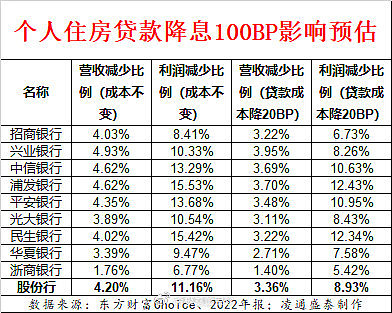

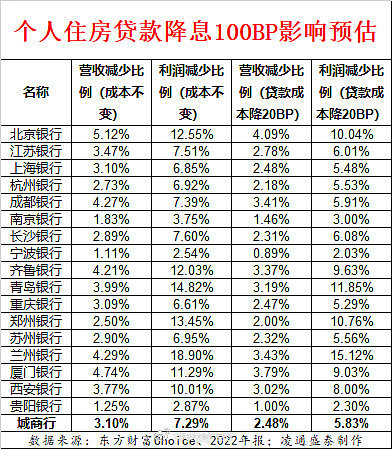

1.4个人住房贷款降息100BP影响预估

我们假设房贷利率降低0.5%(50BP),同样可以算出,在成本不变,以及成本降低0.2%(20BP)的情况下,国有银行营收和利润降低的幅度是最大的。

二、具体数据

2.1.1个人住房贷款规模(国有银行):

2.1.2个人住房贷款规模(股份行):

2.1.3个人住房贷款规模(城商行):

2.1.4个人住房贷款规模(农商行):

2.2.1个人住房贷款占比(国有银行):

2.2.2个人住房贷款占比(股份行):

2.2.3个人住房贷款占比(城商行):

2.2.4个人住房贷款占比(农商行):

2.3.1个人住房贷款降息50BP影响预估(国有银行):

2.3.2个人住房贷款降息50BP影响预估(股份行):

2.3.3个人住房贷款降息50BP影响预估(城商行):

2.3.4个人住房贷款降息50BP影响预估(农商行):

2.4.1个人住房贷款降息100BP影响预估(国有银行):

2.4.2个人住房贷款降息100BP影响预估(股份行):

2.4.3个人住房贷款降息100BP影响预估(城商行):

2.4.4个人住房贷款降息100BP影响预估(农商行):

三、总结:

对42家上市银行的数据分析,可以看到中国个人住房贷款主要集中在大型银行,而且呈现出从大型银行到中型银行到小型银行保有量依次递减的特征。这一特征决定了如果存量房贷利息下调,对银行的影响度与银行的规模成正比,越是大型银行所受影响幅度越严重,越是小型银行所受影响程度越轻微,国有大行影响最严重,股份行次之,城商行农商行相对影响较弱。还要说明的是凌通盛泰所测算的存量房贷利息下调对收入和利润的影响,是单一因素的理论影响,现实中银行收入和利润的增减受到了多变量的影响。目前中国银行业正在利润释放期,由于存量资产质量问题在过去几年已经逐步处理完成,当前所需计提的减值损失在快速下降,从2023年半年报的数据可以看出,几乎绝大部分银行的净利润增速都明显的高于收入增速,某些完全走出资产质量问题的银行净利润增速几倍于主营收入增速,所以综合各种因素看,最终银行业的利润演化将会是多元的!

四、存量房贷降息佐证新经济发展战略

对银行存量房贷降息影响做了数据分析后,凌通盛泰的伙伴就此做了进一步的思考,为什么要压低存量房贷利率?答案是减轻老百姓存量刚性支出,促进消费增长,实现一消费拉动经济的新发展战略。

存量房贷降息假设降一个点将使得保有房贷的家庭,年均合计减少支出4000亿左右,减少的支出可以转向消费。同样的道理,最近医疗反腐让中国老百姓的医疗支出降低20%,折算下来老百姓每年医疗支出少了5000亿。存量房贷降低利率和医疗反腐都有支持消费的效果,存量房贷利率下降、医疗反腐与搞活股市三个表象上不搭边的事情服务同一个目的,让中国经济转型到以消费拉动经济的新发展模式和新发展战略上。

让14亿人敢消费、有钱消费的办法不外乎两条:

第一、减少现有的刚性支出

第二、增加老百姓的收入

降低存量房贷利率以及医疗反腐在性质上属于减少支出的政策,两项政策让中国老百姓一年减少支出,大体一万亿人民币,折算到每个人700块钱左右,不足以拉动需求,减少支出只是一个辅助手段。以美国为例,疫情爆发美国遭遇停摆,美国马上印钱发钱,这一动作的经济学本质就是增加收入巩固消费。中国要启动消费也得主要靠增收,这就是搞活股市的终极意图。搞活股市承担了给老百姓发钱的责任。08年中国政府投资四万亿拉经济,银行配套的也有十多万亿。08年走出困局是用十多万亿的巨额投资实现的,!十五年后中国没有十万亿级的消费增长是拉不起经济的。所以必须有十万亿级的新增消费才能推动经济增长,这十亿的新增消费主要靠股市了。

凌通盛泰团队在8月19号上海演讲中详细论述了,中国股市因为低估金融股等效存在着几十万亿储备国民财富有。只要实现股市低估值金融蓝筹的上涨就能起到给老百姓发钱的效果。在未来的两三年之内,如果中国股市温和慢牛,大体上能给中国老百姓带来年均十万亿的新增财富。这样的量级能实现消费拉动经济的战略!所以搞活股市是经济新发展战略的成败决定因素。

五、银行业无法、无力独立支持经济复苏

疫情爆发经济遭遇冲击之下,银行业不断的通过减费让利等一系列手段,中国银行业向社会经济让利2~3万亿,今天中国银行业的息差是历史最低的,存量房贷利率再下调,几乎把银行所有可能让出去的利润都让出去了,如果继续让,就只有一个结果:银行被搞死!而且银行减费让利,属于减少经营主体和居民的支出,当前的经济问题是需求不足,把银行减死也增加不了需求!没有需求增加经济起不来。

过去几年几乎只是银行一条腿走路,没有别的主体和银行配合,社会其他主体尤其是资本市场上,因为银行主动服务实体经济、让利实体经济,看空银行、打压银行、不买银行。出现了银行无私的帮助社会经济,社会经济却因为银行帮助了社会经济,而给银行增加更多的困难,惩罚银行,银行做到了舍小家,顾大家,但是其他主体对银行的顾全大局进行否定和抛弃。这样的社会已经没有正确的价值观文化和伦理了!