凌通盛泰:全球80个国家银行股估值分析

凌通盛泰团队通过英为财情(investing.com)网站统计了全球五大地区(美洲、欧洲、亚洲、中东、非洲)共80个国家主要银行的数据,进行全球范围内银行主要指标的整理和分析。英为财情网站披露五大洲各国家的指数及指数的成分股构成,凌通盛泰团队将每个国家指数成分股中的银行股挑选出来,如果指数成分股中有多家银行股,就挑选该国家市值较大且具有代表性的2至5家银行,五大洲80个国家共选择209只银行股,提取统计这些银行股的估值、盈利能力、成长能力、股东回报能力,并剔除极端异常值后求平均值,其中估值指标(市盈率、市净率)为各国银行在本国市场所表现出来的估值。

最终发现全球80个国家209家银行股的平均市盈率为9.65,平均市净率为1.23,5年平均净利率为30.07%,5年平均净资产收益率为18.19%,5年平均股息率为5.49%,5年平均每股收益增长率为11.97%,5年平均销售收入增长率为9.84%。(数据摘自英为财情网站,凌通盛泰不对网站所展示数据的数据源的准确性做百分百保证)

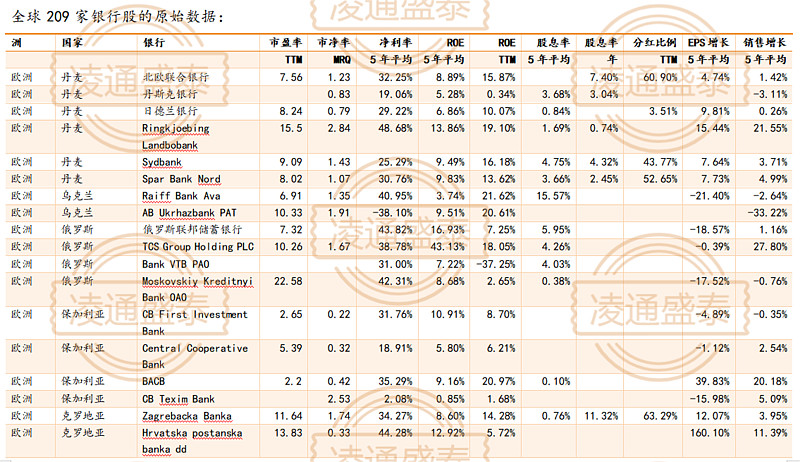

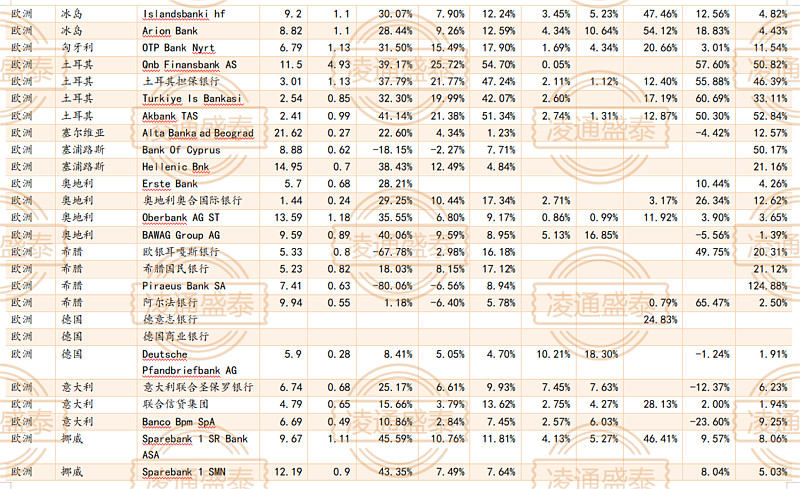

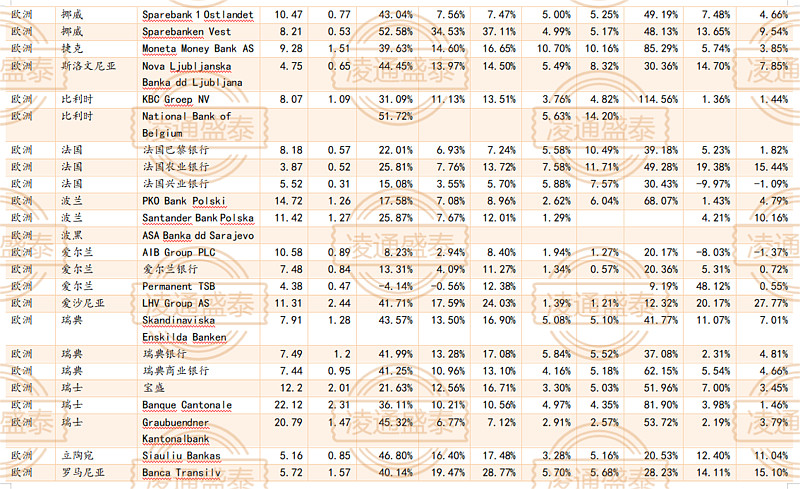

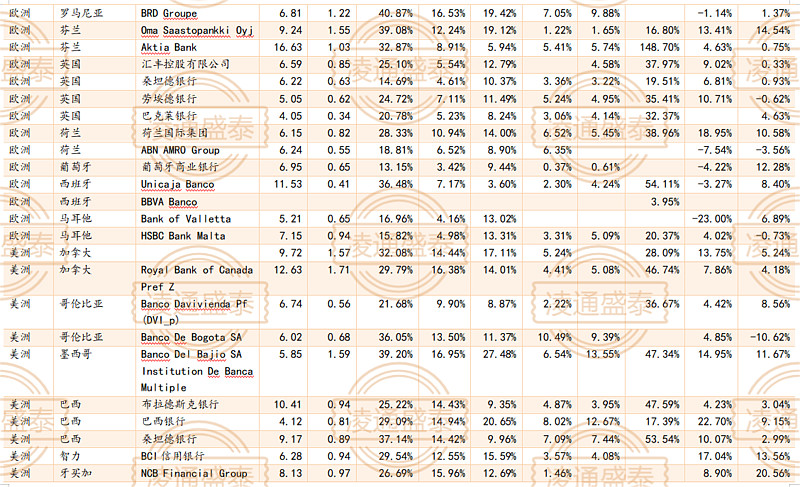

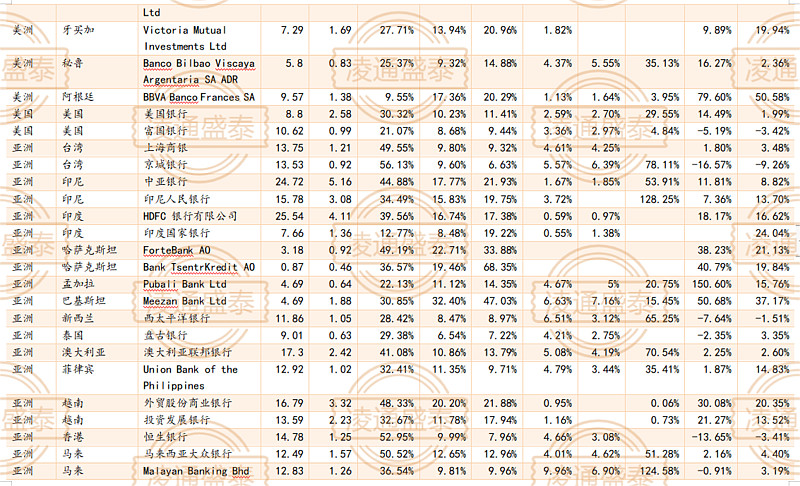

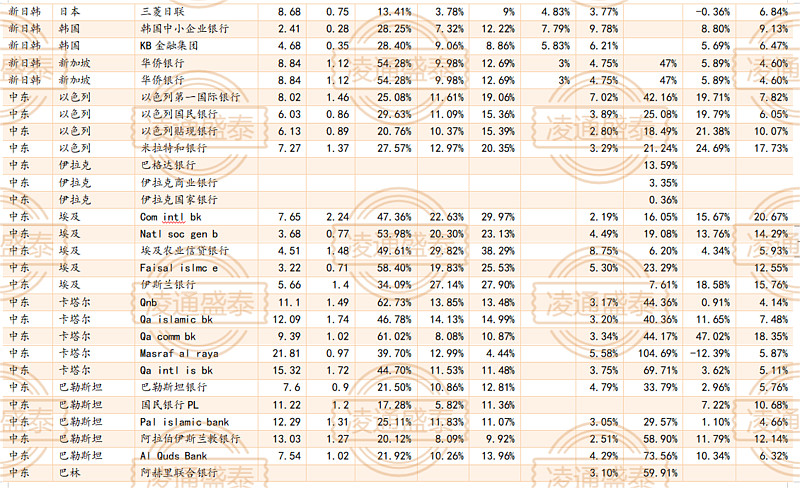

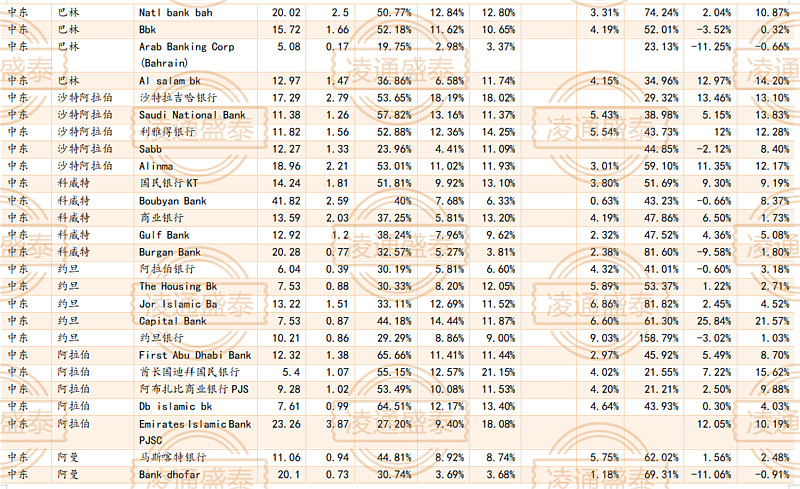

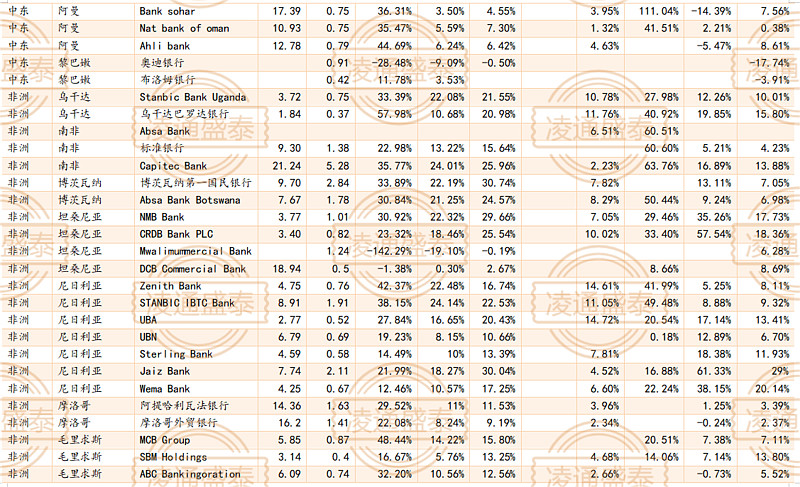

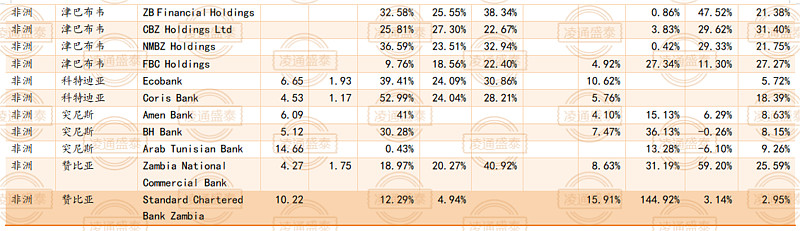

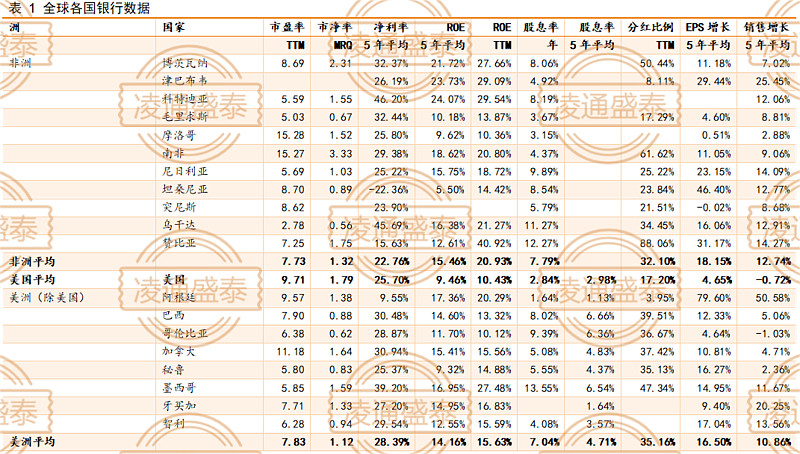

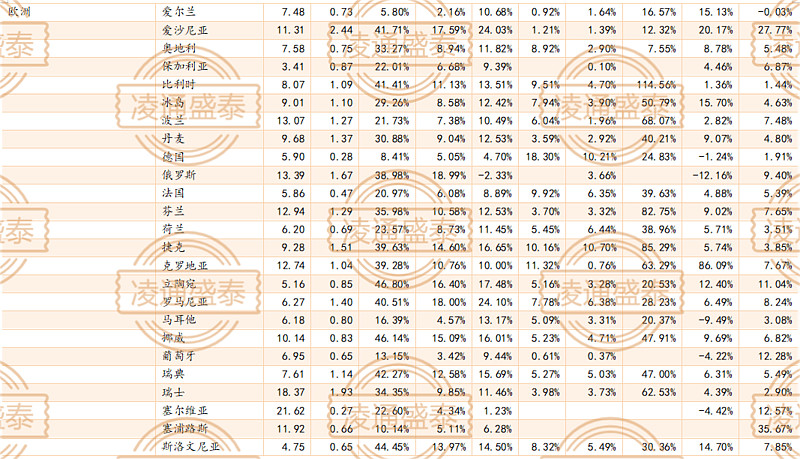

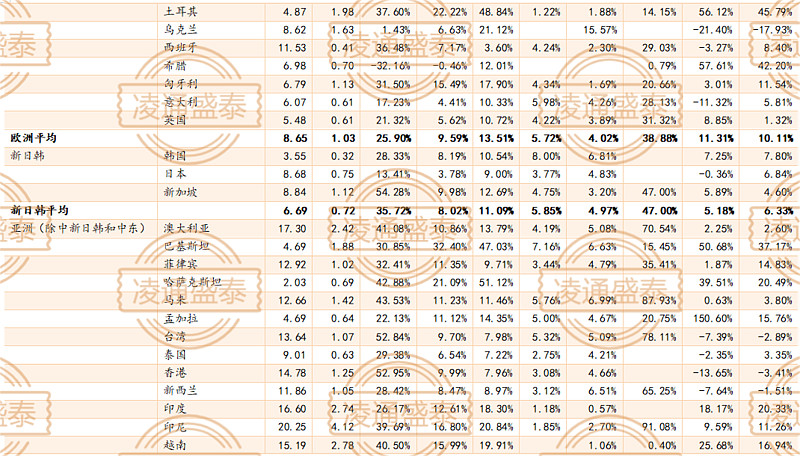

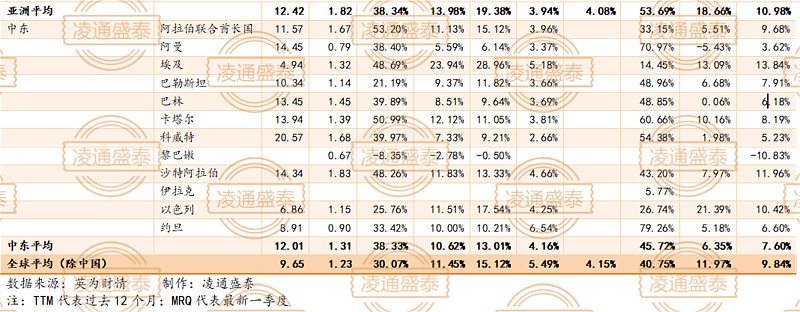

以下是由凌通盛泰研究部通过英为财情(investing.com)网站统计全球80个国家209家银行的原始数据:

整体比较:

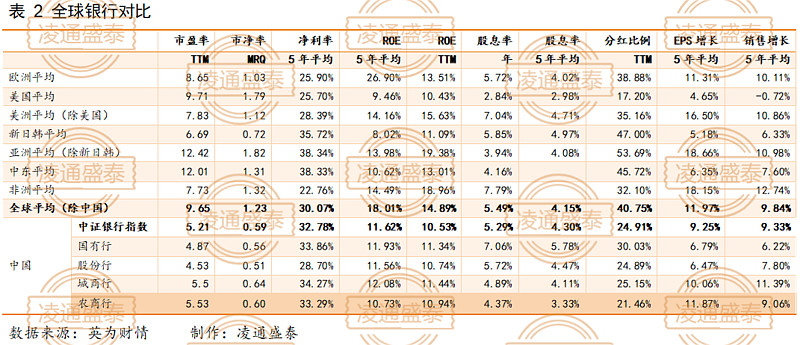

将统计的80个国家分为7组:欧洲、美国、美洲(除美国)、新日韩、亚洲(除新日韩)、中东、非洲,分别求每组各项指标的平均值作为各组的整体水平,以及7组平均作为除中国外全球银行业的整体水平,并添加中国银行业数据共同进行比较。

观察发现,中国银行业的估值水平远低于全球平均水平,仅有全球银行业平均水平的一半。盈利能力方面,中国银行业过去5年平均净利率要略高于全球平均水平,但净资产回报率要不如全球平均水平。成长性上,每股收益和销售收入的5年平均增长率要略低于全球平均水平。股东回报方面,当年股息率与全球水平相当,5年平均股息率上要明显高于全球平均水平,但分红比例却明显不如全球平均水平,仅有其一半,说明中国银行业将更多的利润留在企业内部供未来发展,股东得到的比例并不大。

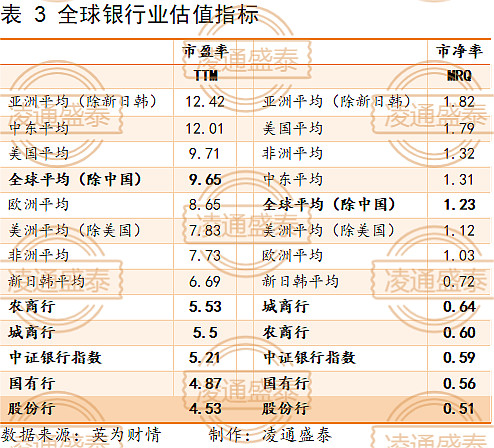

估值:

无论是市盈率还是市净率估值,中国银行业都排在了全球的最后水平。一个有趣的特征是亚洲国家银行业的估值出现两极分化趋势,亚洲的发达国家新日韩银行的估值排在了全球除中国外的最后一名,估值也很低,而亚洲其他国家银行业的估值却排在了最前面,亚洲国家占据了头尾。

接下来观察各区域银行的盈利能力、成长性、股东回报指标,具有什么样的特征,是否与估值相匹配。

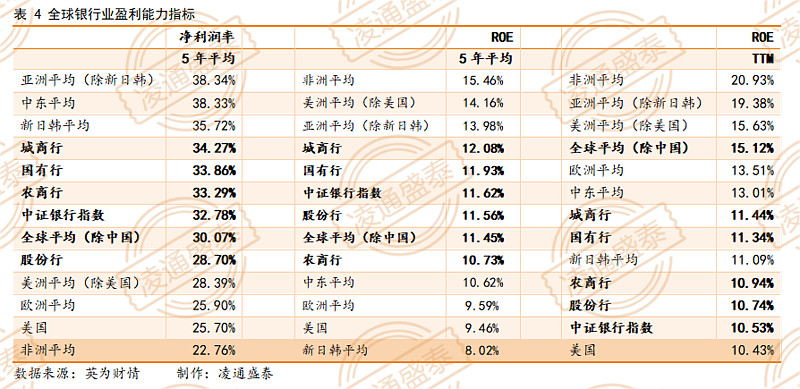

盈利能力:

从净利率来看,亚洲整体都排在头部,超过了美洲、欧洲、非洲国家,中国整体表现自然也优于其他洲,但在亚洲内部,中国稍弱于发达国家、中东国家和其他发展中国家,在中国内部则是城商行的表现最靠前。

从5年平均ROE来看,中国整体排在中等偏上水平,除农商行外均超过全球平均水平,且强于中东、欧洲、美国、新日韩这些发达国家。但从过去12个月的数据来看,除中国外的其他地区ROE均较5年平均有所提升,说明它们在过去一年呈现出向好趋势,可能处于周期上行阶段,而中国则是略有下降,可考虑为是正常的周期性波动,当前中国银行业正处于周期的底部,不仅ROE这一指标,各项指标均处于低点。

但由于各国统计的数据并未覆盖一个完整的经济周期,并未确认每个国家当前所处的周期位置,所以不考虑周期波动的情况下,中国银行业当前在净利润率上表现出优势但净资产收益率上升动力不足,说明当前中国银行业在控制成本上有所优势,可以保证相对收入的盈利,但可能在收入端上需要加强,银行运用自有资本的效率还有空间提升。

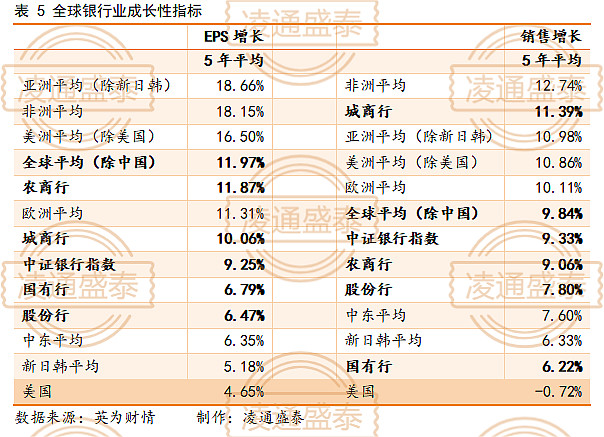

成长性:

对于每股收益和销售收入的5年平均增长率,中国整体在中等水平,排在前列的仍然是亚洲的其他发展中国家、非洲和除美国外的美洲国家,中国与欧洲处于中部,中东、新日韩、美国则排在末尾,甚至美国5年平均的销售收入增长为负值,销售收入增长率与ROE的变化表现相似,同样因为中国正处于周期低点,二者的表现并未有优势。

不考虑周期的情况下,仅就当前的数据表现和估值情况,从盈利能力和成长性来看,亚洲其他发展中国家的表现较突出,新日韩的表现相对较差,与他们当前的估值较为匹配;而美国在各项指标上的表现都是吊车尾,当前估值却能够排在前列,极其不相符;而中国的整体水平处于中等,估值也不应该排在最末。

在全球银行的成长性指标上,我们看到亚洲、非洲、除美国之外的美洲的成长性普遍高于美国、欧洲以及亚洲的新日韩三个发达国家,把美洲的另一个发达国家加拿大的数据拿出了看,过去5年加拿大银行业的每股收益增长为10.81%,销售收入增长为4.71%,成长性也达不到全球平均!这样的数据使我们有一种猜测性观点:银行业的成长性在经济GDP增速已经极慢极慢的发达国家,整体上无法实现高增长,而在发展中国家由于后发优势,经济增速快于发达国家,所以相应的银行也会有较发达国家更高的增长率。这里可能揭示的规律是银行业的成长增速是与GDP增速密切正相关!

股东回报:

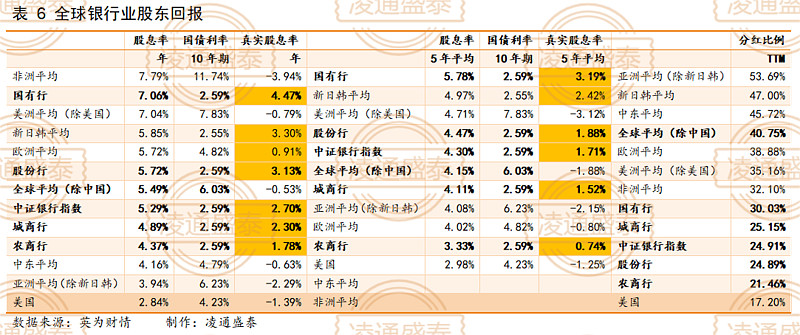

对于股息率,单看股息率的绝对值,中国银行业的表现处于中上游,其中国有行的表现最突出,其他指标排在前列的亚洲其他国家却排在了下游,但其分红比例却领先在第一位,说明其股息率较低不是因为分红少,而是股价较高,可能被一定程度上的高估。而如果将股息率与10年期国债收益率进行比较,将各国10年期国债利率视为无风险利率,(股息率-国债利率)视为各国银行股的真实股息率,可以发现年真实股息率只有新日韩、欧洲和中国为正值,而5年平均真实股息率则只有新日韩和中国是正值,也就意味着只有在新日韩和中国投资银行股所获得的股息收益率是实实在在的盈利,投资其他国家银行股所获的股息收益率还不如买国债。

部分投资者特别关注银行的分红比例,在此指标上,中国银行业较其他国家的银行确实表现出了弱势。一般正常经营下分红率达到20%—60%,且能持续分红,便是健康的,全球平均在40.75%,也正是20%—60%的中间水平,代表此值较为客观,而中国的银行中分红比例最高的国有行为30.03%,距全球平均还有10%的差距,而分红比例最低的农商行为21.46%,距全球平均水平有近一倍的差距,中国银行业选择将更多的利润留存在了银行内部用于发展扩张,而不是分配给股东。但分红比例靠前的新日韩国家的估值也较低,依旧排名最末的美国的估值也较高,也表明了市场对银行的估值并不完全依靠于分红比例。

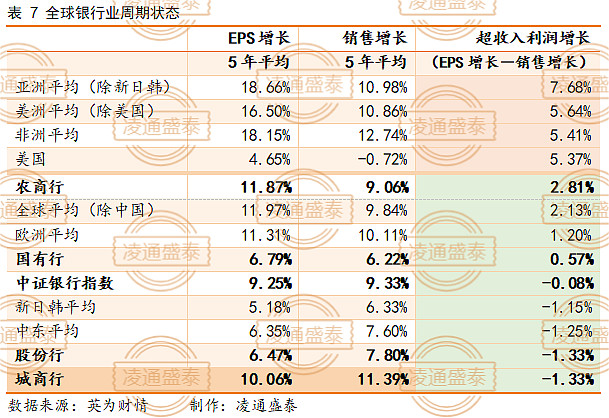

在凌通盛泰研究部所统计的全球80个国家的各项指标中,没有统计一个完整周期,统计数据是一个短期静态数值,没有把数据放在银行的周期波动中,而银行的估值是要考虑所处的周期位置。银行是轻资产行业,如果一家银行处于正常的经营状态下,没有资产质量恶化就会出现净利润(每股收益)增速高于销售收入增速,如果一个银行处于周期的困难期,正在化解不良资产,就会出现净利润(每股收益)的增速,要么小于销售收入增速,要么与销售收入增速不相上下。基于这一由银行业经营规律所决定的数据特征,我们观察了五大洲银行,发现目前净利润(每股收益)增速显著高于销售收入增速的国家和地区是亚洲除新日韩之外的地区、美洲和非洲。而中国、欧洲、新日韩和中东地区的银行业净利润增速与收入增速不相上下,说明这些地区要么是处于下行阶段正在进入困难,要么是处于周期的底部正在处理存量问题,要么是基本处理完存量问题即将走出困难。而凌通盛泰过去一直以来的研究能够证明中国银行股已经摆脱了存量资产质量问题,一部分银行已经走出了下行周期,另一部分正在走出下行周期,目前中国银行股所处的周期是从否到泰的好转状态,这时估值应该略高,但是我们看到中国银行股的估值却是世界上最低的,是极为不合理的。

凌通盛泰结论:

综合数据分析,将中国银行股在成长性、盈利性,以及股东回报等多项指标上与全球银行对比后发现,中国银行和全球同行对比有优势也有劣势,整体上优势多于劣势。在这个数据基础上,我们能得出中国银行的市盈率、市净率,两项估值指标应该回归到全球平均水平,如果将中国银行股按照全球平均水平进行价值回归,则有一倍的空间可以上涨,另一方面中国银行业正处于周期的底部,从调整期走入上升期,且中国银行业又存在着自己的优势,能够推动估值进一步上涨,因此在这个阶段中国银行可以享受一定的估值溢价。则上涨一倍可以作为中国银行股的估值修复的底线,未来至少应该上涨一倍。我们看到在亚洲除去新加坡韩国日本三个发达国家之外的银行的估值大概在12倍市盈率,市净率也在一点几倍,所以中国银行回到亚洲的平均市净率是可以接受的。这个水平大概就是市盈率12倍,市净率一点几倍,与我们此前做的与发达国家的比较与印度的比较的结论是一致的。