点击阅读文章——2023年半年报(5):中国人和美国人在对银行的信任度上存在巨大差异

2009 年和 2020 年中国社会经济困难时,银行业贷款增速都超过往年,在企业困难时提供更多贷款,保住了企业支撑了经济发展,也有利于银行经营。

客观数据证明:中国银行业在政府控制贷款规模和价格之下,完全实现了逆经济周期放贷,实现了商业银行与中央银行的步调一致,促进了实体经济,银行也因此受益。美国银行业不受政府控制,无法实现逆经济周期放贷,也实现不了商业银行与中央银行的步调一致,实体经济因此受损,银行自己也因为实体经济困难受损。

有一种观点认为,政府强势介入下,经济困难时商业银行大幅压低贷款利率让利企业,让利过程中银行利润受损了是显而易见的,因此他们认为这样做银行是受害者,他们认为银行让利会减少银行的收入和利润,因此银行让利给实体经济是损害银行利益的做法,因此银行股应该被低估。这一观点在学界、教授圈和投资界都被广泛认同。然而,我的思考是:

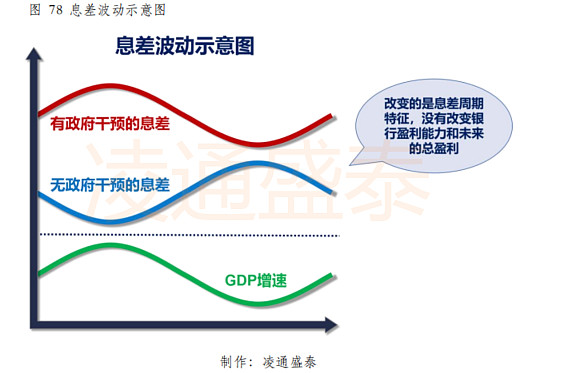

在经济困难时期通过压低贷款利率来支持实体经济,从一个完整的经营周期来看,只是改变了银行息差波动周期时序,并没有改变银行的整体盈利水平,只是改变了银行盈利的时间分布。从一个完整周期看,银行的盈利没有减少,从而让利对银行的影响是中性的。

在事实层面,中国银行业长期盈利水平一直高于世界其他国家。银行贷款价格因经济困难被压低后,经济好转银行会再次提高价格,只是发生贷款价格涨跌时间次序的变化。另外,如上文所述中国商业银行配合中央银行,响应政府要求是有利于社会整体经济的,对社会整体经济有利的事情!银行是万业之母,如果万业受益,万业的妈妈也受益!这是我做出的常识性思考!我们没有详细论证,我把问题提出:“由政府主导商业银行贷款价格,对银行利润的影响到底是只是改变了息差波动周期,没有改变盈利总量,还是减少了银行利润?”

这是金融学的前沿问题!尤其对于中国学术界更重要,因为主要是中国通过政府控制贷款利率来影响经济。我觉得财政部,人民银行、银监会,包括国内著名的金融研究机构,有必要深入研究这个问题。对于中特估理论来说,这个问题也是非常必要的。我之所以提出问题而没有进一步论证,是因为我评估我和我的团队深入量化论证短期内无法完成。详细量化论证这个结论的过程将非常耗时,数据化论证研究需要相当的数据资源,我止于常识性论证,把量化论证留给社会!我通过反复常识性推演,认定:“由政府主导商业银行的贷款价格,只是改变了息差波动周期,没有改变盈利总量,由此政府控制贷款价格不影响银行的估值。中国政府控制贷款价格,不是中国银行股被大幅低估的理由和原因。”

至此,凌通盛泰对中美两个国家的银行,在正常的经营过程中,最关键的贷款投放方向,贷款的价格决定进行比较发现,中美两国的商业银行的确在如何确定贷款投放方向,如何确定贷款价格有差别,但这种差别对中美两国银行最终的经营盈利没有明显的影响。由中国政府控制根本贷款投向和由美国商业银行独立控制贷款投向,对经营盈利影响没有差别,如果硬要说有影响,其实政府和银行双把关,更有利于贷款投向合理!中国政府强势介入了商业银行的定价,美国政府几乎不介入商业银行的定价,只是改变了中美两国息差波动周期与 GDP 波动的关系,没有影响长期盈利,从而不影响两国银行的估值。

也就是说,我们在中美两国商业银行经营模式上虽然找到了差异,但没有找到两国商业银行估值发生重大差异的原因。这就是凌通盛泰通过实事求是的分析研究发现的事实和真相。

银行是经营风险的,而且是以 10 倍杠杆在经营,所以银行是一个风险密集产业,这也是银行业估值不如消费高的原因。

10 倍杠杆在经营过程中极容易出现流动性危机导致破产,因此我们寻找中国银行业为什么被严重大幅低估的原因,不能只研究正常经营状态下,还要研究在极端困境下和极端危机下,中国银行业是不是有特殊风险,使中国银行业的估值被大幅压低。下面我们就做这项工作!

美国商业银行无法避免挤兑和破产

2023 年上半年,美国硅谷银行、第一共和银行,两家银行资产规模与中国股份制上市银行相当的中型银行破产。

硅谷银行持有的资产中,有大量的抵押贷款证券(MBS),这类资产的收益率与基础利率成反比,且单位基础利率上升越多,该债券单位收益下降越多,美国政府快速猛烈加息引发硅谷银行收入和经营利润出现大幅下跌,面临了巨大的困难。

面对困难硅谷银行的管理层主动披露了损失情况和应对方案,计划卖出210 亿的债券,实现总计 18 亿的亏损,同时宣布发行新股和优先股,计划融资 22.5 亿(硅谷银行官网《Strategic Actions/Q1’23 Mid-Quarter Update》,截至 2023-03-08)。管理层希望通过详细披露改进措施重建投资者的信心,凝聚各方共识,应对困境重新出发。然而公告发布次日,股价马上单日暴跌 60%,暴跌立即引起储户的疯狂挤兑。硅谷银行在挤兑压力下已无力继续经营,宣布破产。

整个破产过程仅用了 48 小时。尽管硅谷银行确实存在问题,但只要股东和储户不一哄而散,整个问题是有机会解决的。股东抛售和储户挤兑是硅谷银行破产的直接原因,并非是基本面损失不可克服。

硅谷银行破产后两个月,第一共和银行出现问题。第一共和银行的经营战略是通过低利率吸收存款,并以低利率放贷。2022 年美国高通胀引发了快速连续加息,自硅谷银行破产后,大量存款正流向更安全的地方,至 3 月 23 日,储户已经向货币市场基金和大银行转移了 5000 亿美元资金,中小银行遭遇严重的资金外流,许多储户纷纷将低息存款从第一共和银行取出,存入更安全且提供高息的大银行。这导致第一共和银行低息存款流失,而贷款利率却无法立即提高,第一共和银行面临存贷利息倒挂。

2023 年 5 月,第一共和银行披露了定期财务报告,管理层如实介绍了困难和解决方法。然而,令人意想不到的是,定期财务报告披露后,本已股价大幅下跌的第一共和银行的股价再次暴跌,且引发大规模挤兑,在挤兑发生后第一共和银行不可避免走上了破产。还是挤兑导致了破产!

深入本质看问题,挤兑是这两家银行走向破产的关键环节和直接原因。如果没有挤兑,两家银行是可以克服遇到的困难的。为什么管理层如实披露问题,并提出解决方案,股东和储户却是全面逃离和挤兑,而不是支持管理层的自救努力。为什么美国政府袖手旁观,不实质救助两家银行?

回答这些问题前,我们先看中国相关银行发生比硅谷银行、第一共和银行还要严重的问题时,股东、储户、政府的反应。

中国商业银行不会发生挤兑和社会流通股归零式破产

锦州银行出现严重问题,无法自我解决时,中国官方控股的金融企业立即与银行主要股东进行了股权置换,使锦州银行成为国有控股银行。随后,在国有资本的领导下,采取一系列强有力措施逐步化解了问题,整个过程中没有发生挤兑。尽管锦州银行股价在香港股市大跌 60%(与硅谷银行的跌幅一样),也没有出现挤兑现象。凌通盛泰一名员工的家乡是锦州,其将锦州银行面临破产风险告知家乡的亲人和长辈,但没有人当回事,更没有人去挤兑。

包商银行是一家非上市银行,其大股东持股 90%,大股东非法占用银行存款导致银行潜在损失 2,000 亿。在这种情况下,监管机构强力介入并宣布包商银行破产重组。虽然包商银行宣布破产,但近五百万储户,没有储户去挤兑。

凌通盛泰的主要工作人员来自包头,其中许多人的亲人在包商银行开户并领取退休金,但没有人担心包商银行无法支付退休金,也不担心自己的存款丧失。

锦州银行和包商银行的基本面问题要比硅谷银行和第一共和银行严重,但整个重组过程中完全没有发生挤兑,储户和社会流通股没有发生损失,这与美国的两家银行储户知道银行出现问题 48 小时内挤兑,把银行挤兑破产形成了鲜明对比。

事实证明中国人和美国人在对银行的信任度上存在巨大差异:

欧美国家的银行储户心中,任何银行都有可能破产,银行破产他们的存款可能无法追回,一旦听到风吹草动,储户就会疯狂挤兑,欧美国家的人对银行的信任是有限的!

中国储户对他们所存款的银行有着 100%的信任,即使储户已经知道这家银行面临破产,他们还是坚信政府最终会提供援助问题会自然解决,不会去挤兑。

银行出现危机化可能时,中国政府绝不会袖手旁观,绝不会置身事外,而是快速成为解决问题的主导方。

美国政府并不参与问题银行的问题解决。

中国和美国政府在对银行的责任度上存在明显的差异。