点击阅读文章——2023年半年报(2):中外银行多方面指标对比

四、中外银行盈利能力对比

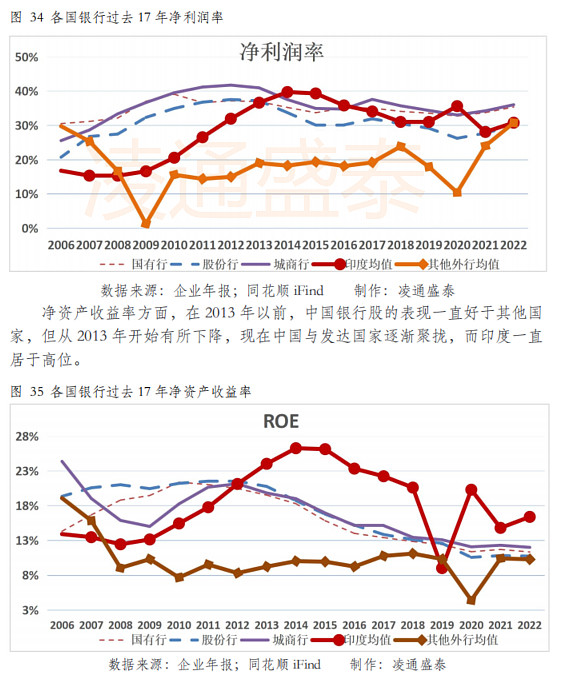

中国银行盈利能力展现强劲水平,中国银行在盈利能力方面表现出与其他发达国家银行相当甚至优于其它银行的强势。中国银行的净利润率基本能达到其他发达国家的 1.5 倍,这主要得益于其在成本控制方面的优势。

尤其值得注意的是,在金融危机后,中国银行的净利润率没有出现下降,反而保持稳定甚至有所上升。这充分体现了中国银行股具备强大的盈利水平,具备应对危机的实力。

尽管中国银行的净资产收益率有所下降,但仍然不逊色于其他发达国家的银行。中国银行业展示出可持续的盈利能力,这足以支撑更高的估值。

通过与其他国家银行的盈利能力数据对比,我们发现中国银行业并未遭遇盈利能力的劣势。相反,在净利率比较中,中国银行还展现出明显的优势。近10 年中国银行业的净资产收益率出现下降是阶段性的周期波动,这是因为在这 10 年间,中国银行也面临了资产质量恶化、计提增加成本上升以及息差下降收入减少等不利因素的影响。然而,这些因素都是周期性的影响,目前已经出现了资产质量的好转,计提成本的下降,以及净资产收益率的回升态势。

因此,从盈利能力的比较上,我们无法找到中国银行被低估的原因。相反,中国银行展现出强劲的盈利能力,这应当与更高的估值相匹配。

五、中外银行成长性对比

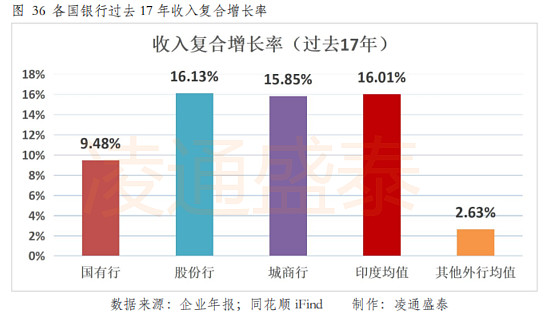

在收入复合增长率上,股份行、城商行和印度银行股组成了第一梯队,17年的收入复合增长率在 16%左右,国有行则次之,在 10%左右,而其他发达国家银行股平均水平才不到 3%,表现明显不如中国和印度。

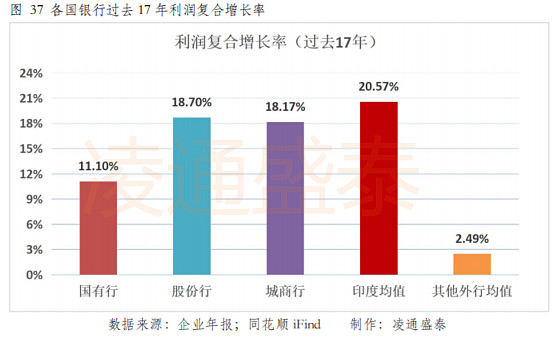

在利润复合增长率上,同样地股份行、城商行和印度银行股组成了第一梯队,17 年的利润复合增长率在 18%-20%,国有行次之,在 11%左右,其他发 达国家银行股平均水平同业不到 3%,表现明显不如中国和印度。

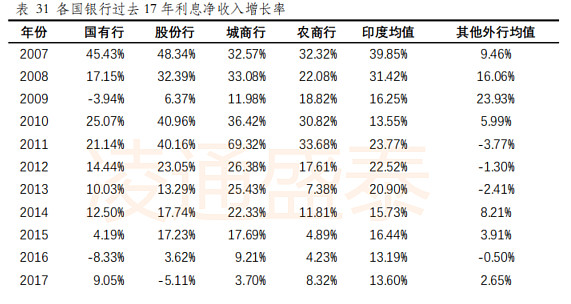

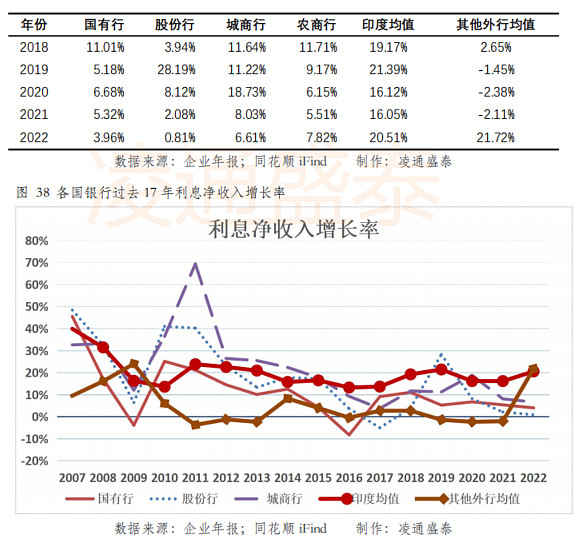

中国银行股的利息净收入增长率的波动较大,尤其是在 2012 年之前,2012年后相对稳定,整体表现依然位于印度和发达国家之间,但在 2022 年发达国家银行急速上升。

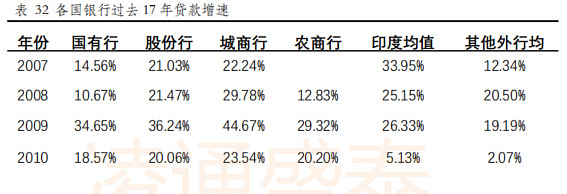

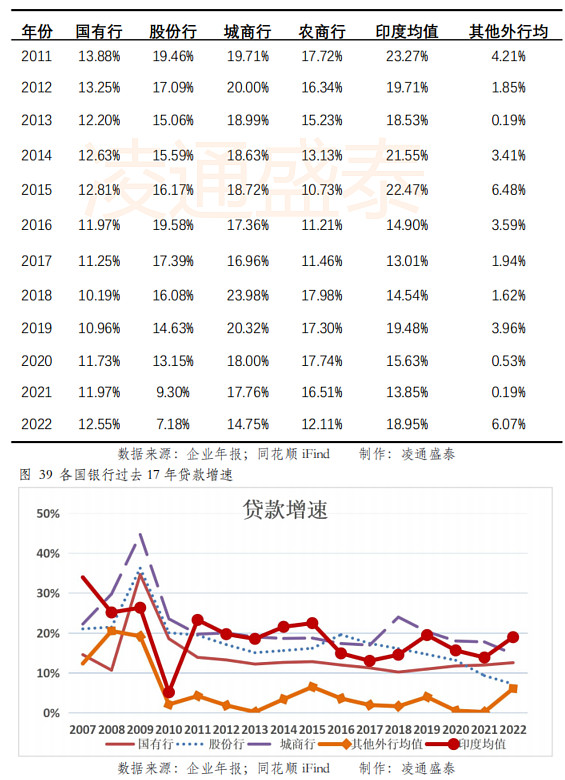

从 2010 年开始,中国银行股的贷款增速一直高于发达国家,印度与中国表现趋同。

在成长性数据对比数据中,我们清晰的看到中国和印度的成长性,全面大幅超越欧美日的银行,面对这样的数据特征一个更深的追问出现了,为什么欧美日作为传统的发达国家,其银行的成长性非常非常之低,低的很难跑赢通胀,为什么中国印度银行成长性指标长期大幅高于欧美日?

这是否意味着银行的成长性更强烈的受到银行所在国家经济发展阶段的强烈影响?是否是一个银行所依托的经济背景是停滞的和低增长的。那么相应银行的成长性就相对的低?反之则高?更本质的问题是一个银行的成长性根本的决定于什么呢?

从常识上讲如果一个社会经济体 GDP 总量大幅的增长,且在 GDP 总量增长的过程中,社会经济发展导致社会杠杆率因为经济发展上升(越是收入水平低越不贷款),如此融资需求自然会同步增长,这个社会经济体对信贷的需求就会增加,就会规律性的导致银行成长性高。

普遍原理是一个银行的成长性更强烈的依托于经济背景,以及有经济背景所处的发展阶段,具体表现为 GDP增长率和杠杆率变化。 这解释了中印两国的银行成长性为什么大幅高于欧美日银行。到此我们对中国、印度、欧美日银行的长期成长指标进行对比研究后,看到一个事实,在成长性指标上中国银行股不仅不逊色于欧美日也不逊色于印度。成长性指标不仅不存在中国银行股被低估的原因,而且在成长性指标上出现了中国银行股应该被高估的客观证据。

银行成长性决定于社会经济发展阶段和我在早期提出的银行的经营状况决定与该银行所依托的经济背景一样,今天我们在国际银行做比较时,发现仍旧是区域经济背景决定银行的经营状况。

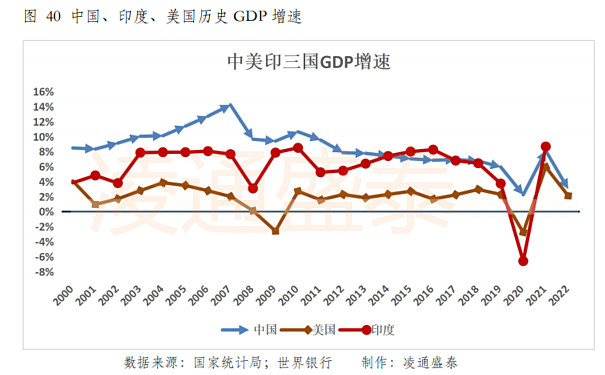

根据银行成长性决定于社会经济发展阶段(具体必须为 GDP 增速和杠杆率变化)的理论,可以预测未来银行业的增长性。下面我们就看一下样本银行所在国家的经济发展阶段(GDP 增速)和杠杆率。

六、国家发展阶段与发展潜力对比

银行的发展与国家经济发展高度相关,经济发展强劲的国家银行的发展也更有力,同时未来经济发展潜力更高的国家对应的银行的发展潜力也会较大,从而对应的估值也应该更高。

1、GDP 增速(实际)对比

可以看出在过去 23 年中国、印度大部分时间处于高速增长,而美国大部分时间均低速增长,且在疫情爆发的 2020 年,只有中国保持正增长。未来中国的 GDP 增速会有所下降,但也是从高速发展向中高速发展过度,短期内不会进入低速区,印度也仍然会在中高速区发展,但与中国孰高孰低无法定论,美国则仍会在当前较低的增速水平前进,因此中国与印度的银行股的合理估值也应当高于美国所代表的发达国家。

2、杠杆率对比

通过对三国的宏观杠杆率进行比较观察各国的经济发展情况及风险水平。

为保证各国数据的可比性和连续性,以下数据均采用 BIS(国际清算银行)口径进行统计。

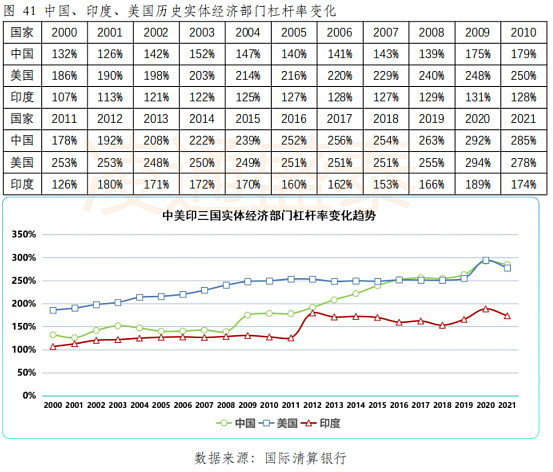

实体经济部门杠杆率

从整个结构变化来看,各国总体呈现易上难下的特点,且经济发展也与杠杆率表现出较强的相关性。

美国实体经济杠杆率一直处于较高水平,从 2009 年开始便在 250%附近徘徊,长期在上限徘徊且近几年突破 250%。

中国的实体经济杠杆率过去出现较快增长,逐步缩小与美国的差距,在 2016 年追平美国,随后几年与美国非常接近,且略高于美国。印度的实体经济杠杆率一直未超出过 190%,表现略低,但整体也成上升趋势,过去 20 年翻了近一倍,所以一方面印度表现出来比较强劲的成长趋势,另一方面未来的上升空间也还有很多,潜力较大。

实体经济部门又可细分为政府部门、非金融企业部门和居民部门。

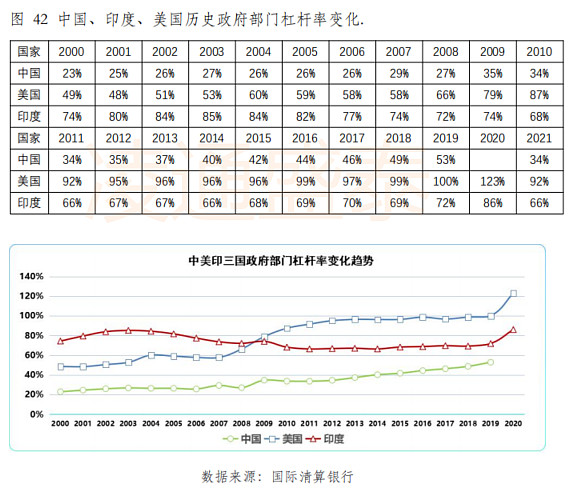

政府部门杠杆率

美国在 2008 年以前的政府部门杠杆率还维持在相对合适的水平,但从金融危机后便开始急速上升,接近 100%,而在疫情期间突破 120%,处于极高的水平。印度的政府部门杠杆率相对维持在一个比较合适的水平。

中国政府的杠杆率很低,其中一个原因是一些地方政府隐性债务被统计在非金融企业部门债务当中,从政府的角度考虑,目前显性杆杆率较低,而隐性杠杆率较高。

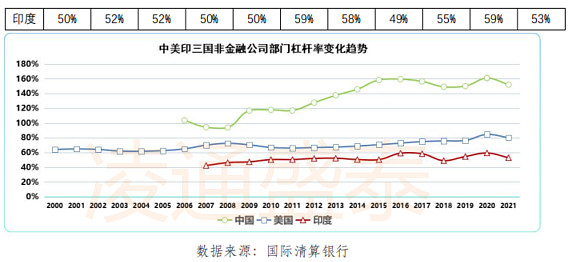

非金融企业部门杠杆率

美国和印度的非金融企业杠杆率维持在正常水平,而中国非金融企业部门杠杆率表现出超高水平最高达到了 160%左右,是美国的两倍,印度的三倍。

印度目前的非金融企业杠杆率还在五六十附近,具有很大的上涨潜力。

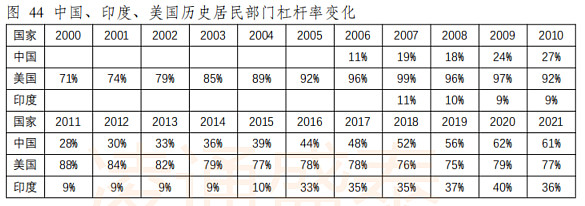

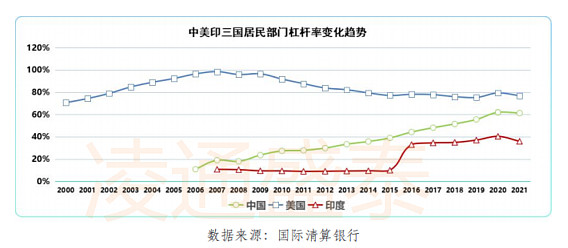

居民部门杠杆率

2022 年 9 月末,BIS 统计的所有报告国的居民杠杆率平均是 60%,发达国家平均是 70%,新兴市场经济体平均是 45.7%。

美国目前已经超过了平均水平,居民杠杆率处于较高水平。而印度目前居民部门债务杠杆较低,才 40%左右,这也意味着印度未来的民间信用还有比较大的开发空间。

中国的居民杠杆率则处于平均水平 60%的位置,不算低也仍有部分上升空间。

过去二十年我国的经济表现出了快速的增长,GDP 增速一直处于领先地位,虽然近几年的增速有所下降,但这属于一个国家经济成长阶段的正常现象,中国正在从起飞阶段经济高速增长向成熟阶段增长放缓迈进,这是经济发展阶段演进的自然结果。

从国家实体经济部门杠杆率来看,我国在过去二十年同样表现出杠杆率高速上升,已经逼近了上限,所以未来需要继续对杠杆率加强控制,如果在保持分母 GDP 增长的情况下,优化债务结构,还会有一定的杠杆率发展空间。

印度在杠杆率方面反而表现出很大的潜力,未来存在更大的机会,但同样要看印度能否把握好这个机会,国家能否有与这个巨大机会相对应的发展战略与规划。

从银行所依托的社会经济背景来看,GDP 增速未来一定还是中国和印度领先,中印谁的 GDP 增速会更高呢?这是一个比较不好确定的事情,但是他俩应该是伯仲之间。从杠杆率来看,中国在杠杆率提升的空间上已经明显不如印度,所以未来中国杠杆率的提升对于银行推动力将会下降。

由此结合 GDP增速以及杠杆率这两个与银行经营密切相关指标能得出结论,无论 GDP 增速和杠杆率都不逊色欧美日银行,因此我们仍旧找不到中国银行被严重低估的原因。