| 发布于: | iPhone | 转发:25 | 回复:32 | 喜欢:22 |

老董的这张表格很有价值,如何使用这张表呢?

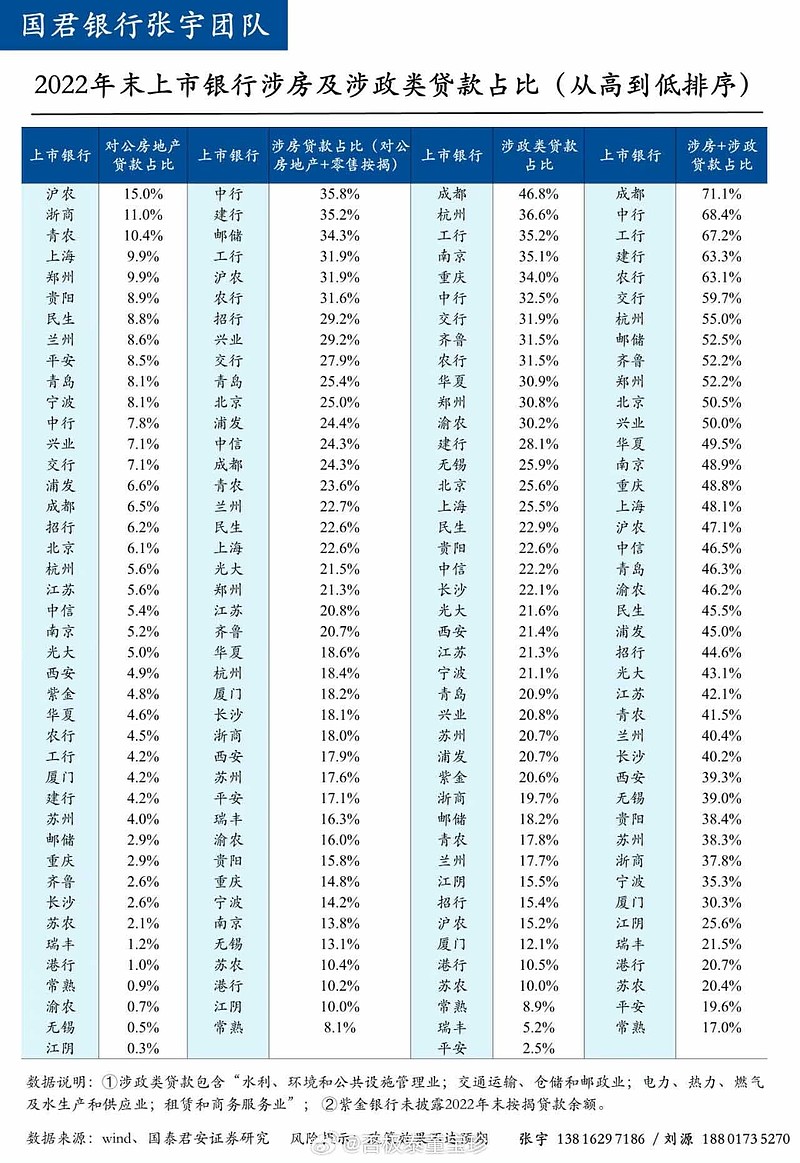

1、涉公地产贷款,这是这张表里风险系数最高的,虽然现在房地产政策接连出台,但主要是保交房、稳定房地产,对很多中小地产而言肯定还是不乐观的,将来不良比例会多一点,所以挑选少的比较好;

2、按揭贷款,这部分安全系数非常高,但最近存量贷款利率下调风声又起,所以比例越低的影响越小,举例来说,最少的$常熟银行(SH601128)$ $张家港行(SZ002839)$ $江阴银行(SZ002807)$ 等只有10%左右,即使存量贷款全部下调利率0.5%,经过测算,也就影响增速2.5%而已,在他们两位数增长的情况下,几乎可以忽略不计。

3、再一个就是争议比较大的涉政,也就是所谓的城投债之类的,这个首先风险系数是极小的,不良风险几乎没有,但是,借鉴已有的做法,经济不发达地区的这部分贷款时间长了会借新还旧、利率下调,所以要区分地方,经济发达地区的依然是最优质的资产,比如说长三角地区等等。@摸索fhy @挖宝人

哪个政府贷款多,按揭多,我就买那个,成都银行非常好做成都政府当地国企央企生意,我选他。不理解和政府国企央企生意的,说明还是没做过什么正儿八经的生意没见过和私人老板玩破产的。哪个私人老板贷款多制造业多离得远远的。私人老板的嘴,骗人的鬼,宝能欠了中建某局某公司商票不给兑付还有脸折腾人家中炬高新,欠了工资被打了活该。$成都银行(SH601838)$

1息差问题:央行报告和王剑的测算,银行业息差保持1.8%才能保证贷款增量满足社会需求,现在是1.74% ,所以再降的空间几乎极小2利益问题:降按揭影响最大的四大行,四大行最大的股东是财政部这些。如果让利那么容易应该降的是印花税和土地出让金。3存款利率:可不可能降存款利率对冲呢。4银行动态pe3-4,这比巴菲特抄底房地产危机的富国还低,这个是预期价格是破产价。