为什么高盛犯了严重低级错误

高盛发表看空中国银行股的报告,大意思是某种原因导致相关银行的利息收入下降,因此这些银行的目标价被高盛调低百分之几十,该报告在业内被大为传播,今天港股也发生了大幅下跌。下面我用常识来证明高盛的观点是错的,而且是犯了常识性错误,犯了低级性错误。

首先高盛预测一些中国银行的息差收入乃至主营收入会下降,所以他们调低了这些银行的目标价,请注意使高盛调低目标价的基础是他们预测一些银行会收入减少,而这个预测的情况尚未发生,高盛的预测对不对?并没有事实依据,没有客观依据。作为一种预测不外乎对或是不对,假设高盛的预测是错的那么高盛的报告也就是错的,那么假设高盛的预测是对的,其实高盛的报告也是错的。为什么高盛的预测是对的,他的结论也是错的呢?答案是任何资产的阶段性经营状态不影响估值。股价是由估值决定的。

高盛的报告是建立在这样一种逻辑之上的,其首先假设中国银行股目前的估值是合理的,因为目前的估值是合理的,所以随后如果中国银行股的收入下降(不一定下降,我统计很多数据证明会增长)那么在中国银行股目前合理估值的情况下,如果收入下降其价格就会下降,问题是目前中国银行股的估值是合理的吗?或者说高盛认定的,目前中国银行股的估值是合理的,这高渗的判断是正确的吗?

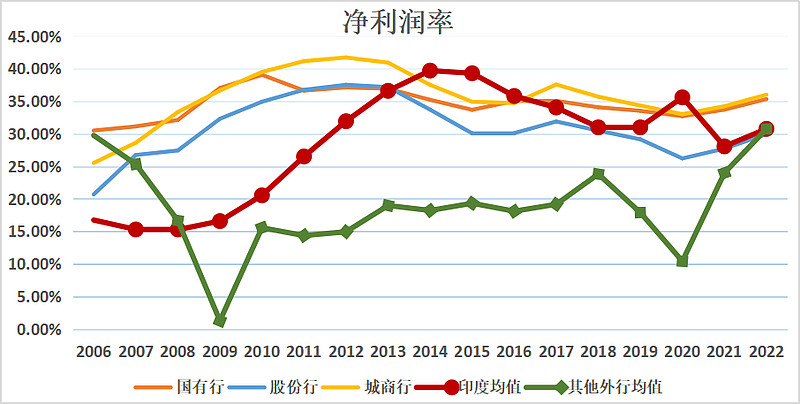

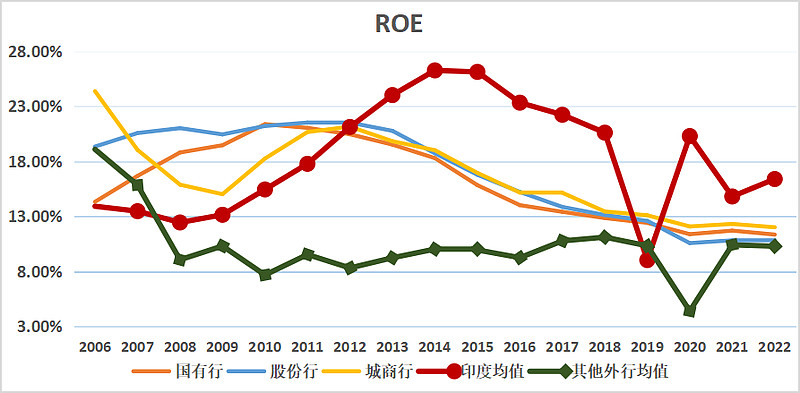

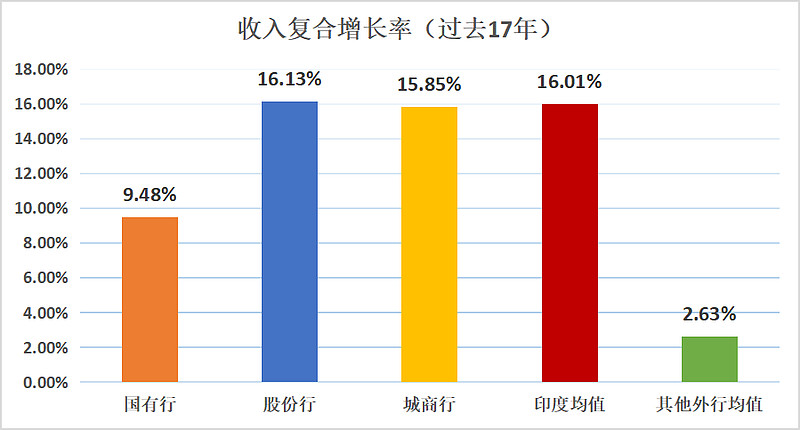

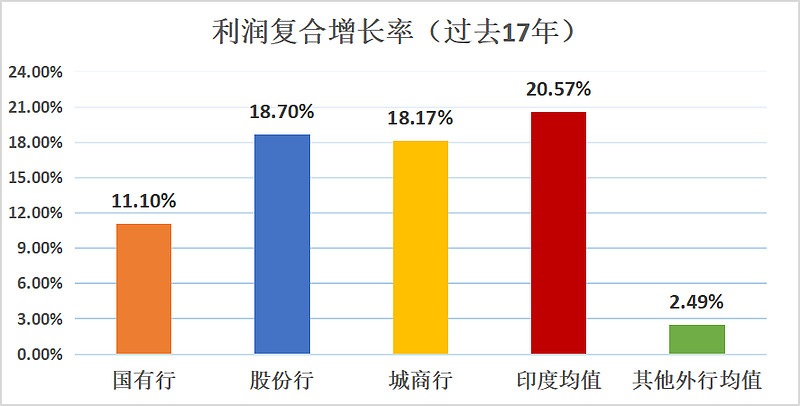

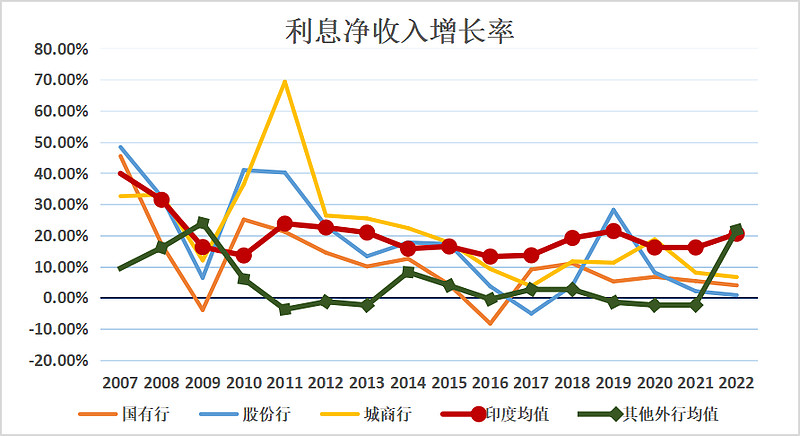

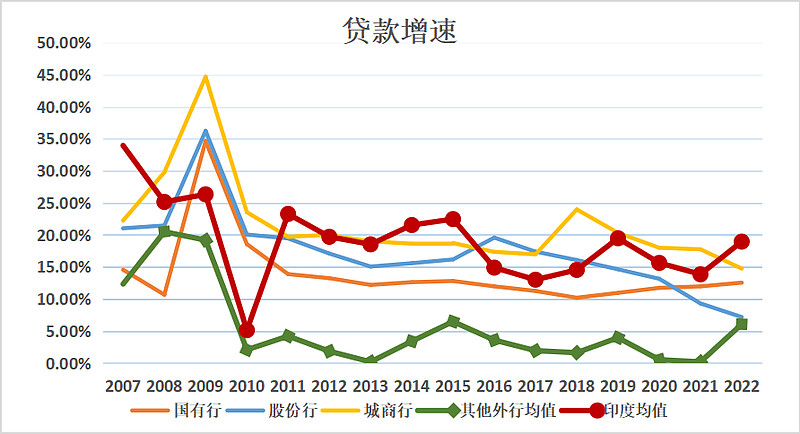

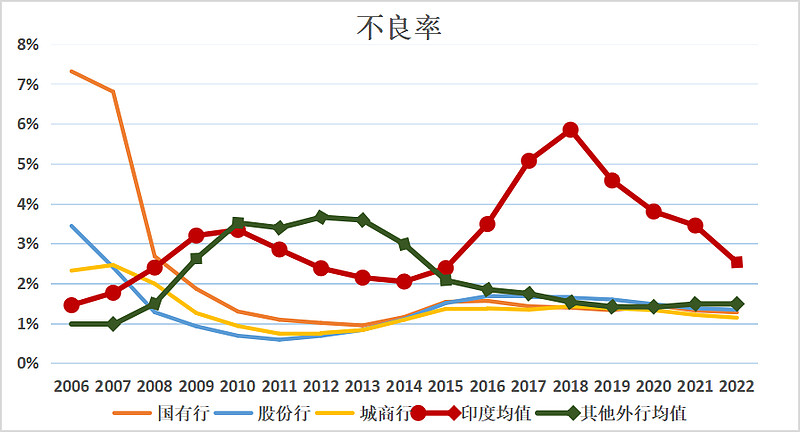

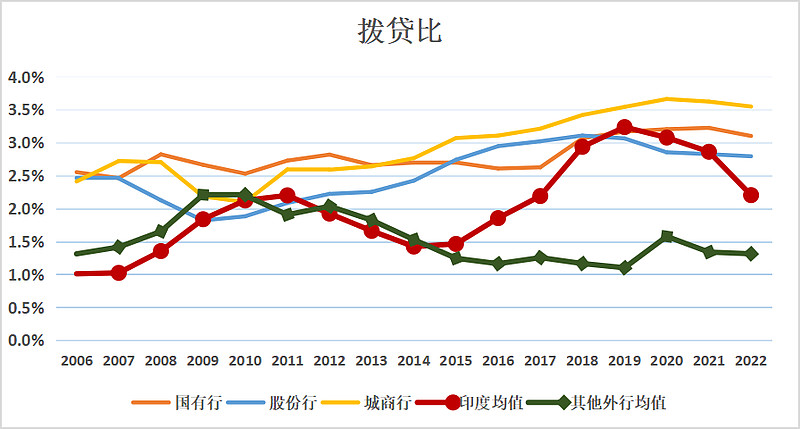

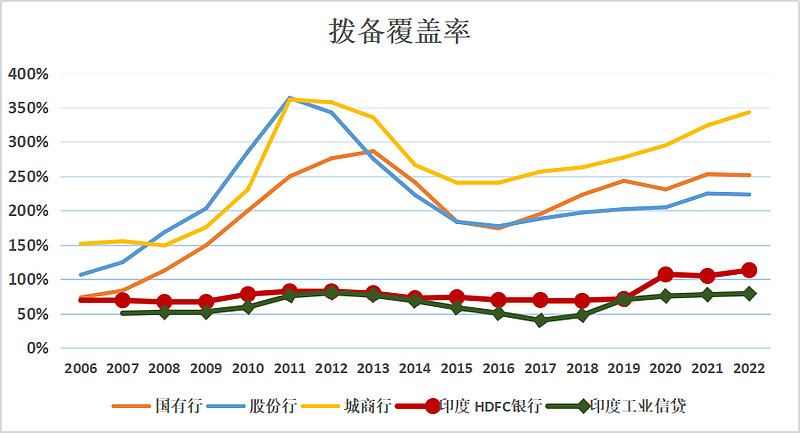

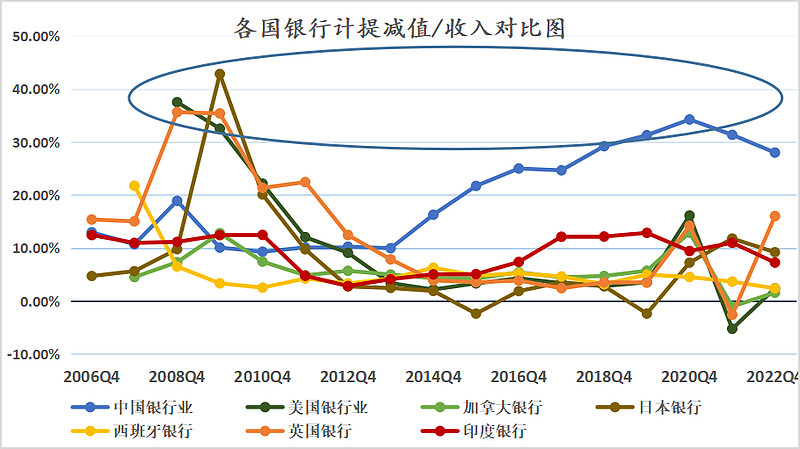

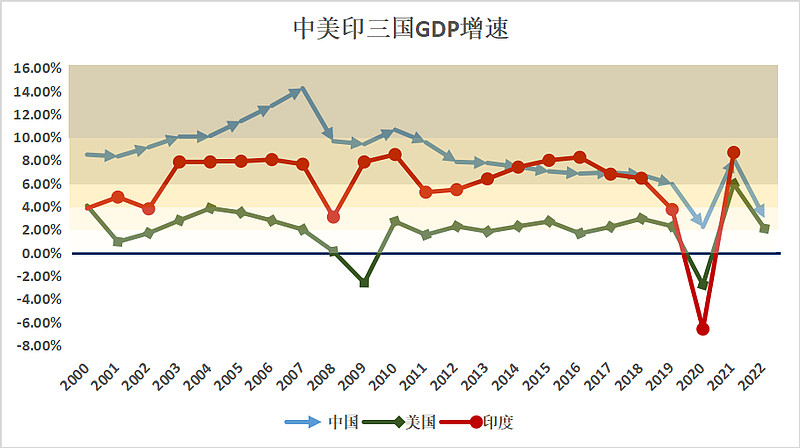

正确不正确是要有数据说话的,一个资产的估值主要决定于它的成长性,盈利能力以及风险特征,我和我的团队对中国银行业与欧美日及印度银行业的成长性,盈利能力及风险特征进行对比之后发现,中国银行业的成长性和印度大体一样大幅高于欧美,中国银行的盈利能力目前也是大幅高于欧美,中国银行还有一个优点是它的盈利真实性大幅高于欧美银行,因为现在欧美包括印度的银行,其拨备率还不到100%,中国平均在300%左右。所以在成长性,盈利能力以及盈利真实性上,中国银行业是大幅超越欧美日银行。另一方面,中国银行业的风险性是小于欧美银行的,因为中国银行的信誉,来自于国家,是政府信誉国家信誉与商业信誉合一的大幅超越欧美那种单独资本信誉提供的单一信誉。在这样的一个事实面前,中国银行业的合理估值水平在任何情况下都不能低于欧美,因为从估值的常识上讲,成长性盈利能力,风险特征决定于银行业的估值,一个银行的成长性决定于它的依托的经济背景,如果经济背景已经是成熟经济体,GDP没有什么增速,那个银行就没有成长性。中国和印度的银行是全世界成长性最快的银行,因为他们的经济背景正在高速增长,所以中国的成长性是肯定会持续高于欧美的,中国社会的国家信誉与商业信誉合一,导致风险性也比较小,所以从人类估值的常识都可以得出结论,在可预期的将来中国银行业的估值就必须是高于欧美的,这是有普遍的估值常识决定的必然结论,目前欧美银行的市盈率市净率估值水平是中国的一倍,所以目前中国银行是被大幅低估了!

高盛所认定的,中国银行股估值是合理的,完全是错的,错的是离谱,违反了估值的最最基本常识,在估值本身被低估的情况下,股价的变动方向是应该上涨,哪怕有一定的经营状况的波动也不影响这个上涨,因为低估幅度超过了一倍。而高盛看空中国银行经营状况,他这个只是他的预测,我和我的团队的预测是,中国银行业进入利润释放期是进入了利润增长期。

高盛在报告发表后,市场随之大跌,其实是殖民主义的一种表现,我们的金融市场至少在香港已经殖民化了,A股不要步香港的后尘,变成金融殖民地。

我这篇小文章中所发表的观点基础依托于我所写的一个报告,这个报告合计4万多字,在接下来的一周内,我会发表这个报告,欢迎大家看,我先把报告的几张关键性图表发到这个文字下面。