我们看表一

在这张一季度白酒上市公司收入和利润增长的表格。剃除了因塑化剂事件业绩大幅下跌的酒鬼酒,所有上市公司平均主营业务收入增长率为6.40%,平均净利润增长率为3.39%,收入和利润数据反映出,危机没有使白酒企业大幅负增长,危机在一季度对白酒企业的影响,主要是导致业绩增长速度大幅下滑。

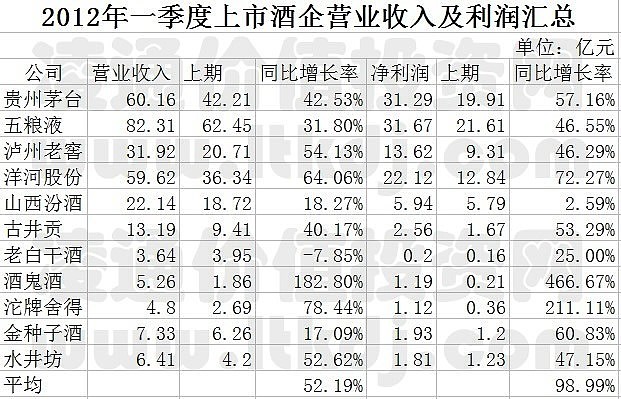

表二是2012年一季度白酒企业收入和利润数据

与13年一季度进行对比可以看出真正发生变化的是收入和利润的成长率。13年一季度白酒上市公司收入和利润的变化揭示出,本轮危机对白酒企业的影响主要是增长由高成长转向了低成长。

表三是所有白酒企业13年一季度的现金流入变化和期末预收款变化数据

一般情况下现金流入指标能更真实的反映企业的经营,任何人对企业现金流入的修改都是犯罪!现金流入指标中,一方面,现金流入的变化特点与收入和利润变化特点相一致。另一方面,现金流入增长率,要比收入增长率和利润成长低,这意味着白酒的收入数据和利润数据包含着一些化妆成份。因此,用现金流入数据考察一季度白酒企业的经营和需求更真实和客观!表三的后半部分是一季度末各企业预收款与去年同期的比较,在这项数据衰退幅度与收入利润现金流入完全不同,白酒全行业预收款发生了大幅的负增长。预收款的大幅减少,是白酒一季报最显著的特点。如何理解、看待这一变化?这一变化对未来白酒企业的经营预示着什么?

关于白酒核心利益稳定和非核心利益动荡的观点。

因为主营收入,净利润,现金流入变化会强烈影响企业价值和投资人利益。企业的主营收入,净利润,现金流入是企业的核心利益,白酒企业的主营收入,净利润,现金流入一季度都没发生大幅负增长,甚至总体上没有负增长。这意味着白酒企业的核心价值和核心利益相对稳定。预收款是经销商提前汇给企业的进货款,预收款的大幅衰退反映经销商的提前汇款积极性大幅降低了。企业的预收款大幅下跌,是企业经营面临不确定的反映,但预收款大幅减少不必然导致未来企业的经营遇到重大衰退。在2013年一季报中,代表经销商提前进货积极性的预收款大幅降低了,而代表经销商当期进货情况的现金流入与去年持平。这意味着危机真正影响了经销商提前进货的积极性,没有影响经销商当期进货的积极性。

对于全部白酒上市公司我也不敢打保票,说全行业都不会随时间推移影响到企业核心利益。目前可以确信两端的企业未来经营已经确定了,中间企业还需要观察。所谓两端是高端龙头的茅台和中端水井坊和酒鬼酒,茅台确定会延续一季度的成长,水井坊和酒鬼酒确定的延续一季度的大幅衰退,某种情况它们已经出局了!中间的五粮液、洋河股份、泸州老窖、山西汾酒、古井贡酒还需要观察,而老白干、伊力特、金种子等企业我平时关注较少,暂时不具有判断的能力。

由于一季度末大部分企业预收款已经明显的下跌了,所以二季度可供化妆的化妆品已经不多了。二季度将是没有化妆的真实的经营状态,现在结合各方面信息看,二、三季度白酒行业的主营收入、利润数据会比一季报要适度的下跌,但整体上全行业的经营状态与一季报的现金流量变化幅度相差不了多 少。二、三季度去掉化妆整个白酒行业不会太难看。我预期二、三季度有三分之一的上市企业利润成长率会超过二位数,有三分之一的上市企业利润成长率出现负增长,负增长的企业有可能比一季报要多几家,但行业整体可能不会负增长。

为什么强势龙头白酒企业在本轮危机中不会被深刻的影响?原因在于龙头企业能够把危机的影响限定和转嫁到经销商层面,让危机只是影响经销商的利润水平和提前进货积极性,做到御危机于厂门之外!龙头白酒企业能将危机的影响控制在非核心利益层面,核心利益不受影响。

关于这一点,我想从深层的理论来解释一下,我自己有一个企业价值判断的模型,模型有一部分内容是关于企业对上下游的谈价能力和企业相对竞争者的竞争能力。白酒上市企业对的上下游有极强的谈判能力,白酒企业的上游是粮食和水,不存在强势供货商。下游目前中国没有大型酒类销售企业,企业的下游都是一些非常零散的中小经销商。每家酒企都是以强势姿态面对成百上千的中小零散经销商,这样的结构,使酒企在危机来临的时候,酒企强势判断地位能够把很多风险和损失转嫁给经销商。

我特别想提一下五粮液,目前五粮液的经销商基本无利状态,五粮液对经销商的采取“危逼利诱”的手段,使得经销商在无利情况下,继续进货。“危逼”是指如果经销商停止进货,五粮液就取消经销商的资格,“利诱”是指五粮液答应经销商增加反点,补偿损失,但返点只是在经销商再次进货时才能拿到,只要停止进货就拿不到返点,这样经销商硬着头皮在无利的情况下,继续进货。所以出现这种情况根本在于白酒企业对处于一盘散沙的中小经销商有极强的谈判能力。在行业危机发生的时候,处于强势的一方可以充分利用它的强势地位,转嫁风险,弱势方往往成长一轮衰退的买单者,产业链上弱势企业,在产业衰退的过程中,往往遭遇灭顶之灾。

另一方面,强势龙头企业对同行竞争对手的优势明显。白酒是一个非常奇怪的行业,白酒企业的原料成本,工资成本都大体是一样的,二锅头和茅台的成本差距不特别大,然而售价可以差几百倍。这是白酒产业的最重大的特征,这种特征反 应了白酒价格的主要决定因素是品牌和口味,品牌和口味占价格决定因素百分之八九十。如果一个强势龙头白酒企业的产品价格下跌到接近于弱势竞争对手的产品价格,弱势竞争对手的市场份额大部分都会被拿走。这样的特点就保证了强势龙头通过适当的降低价格挤占竞争对手的市场,从而保证自己收入利润不衰退。这是所以在一季报中出现了白酒核心利益没有变化,只是经销商的进货积极性衰减的本质原因。酒厂将行业危机的一部分转嫁给了经销商,经销商承受了本轮危机的大部分,在此种情况下,还指望经销商大量的提前打预付款,是不可能的!经销商保证了当期进货相对正常就很不容易了。预收款的下跌是必须的、必然的,也是正常的。不能想象经销商在行业危机中还大力度的提前大预付款。

巴菲特不断地强调:“如果你不是要持有10年,那么你不要买一个公司。”巴菲特并不是知道10年之中,这个企业的经营不会遭遇危机,事实上危机在企业经营过程中普遍存在,层出不穷。巴菲特可以提前10年确认一个公司不会被危机击倒,关键是知道企业经济特征和生意模式上是否有优势,正是这种深层的优势,使企业在遭受危机和和行业衰退时,摆脱各种各样的危机。今天白酒的危机是客观的,但是越是强势龙头企业,受危机影响的幅度越小。

一季报对预期的影响

白酒行业大部分企业的估值创下了历史从未有过的低水平,以目前的估值水平看,全部白酒公司都可以承受业绩下滑50%的衰退,五粮液,泸州老窑,洋河都是个位数的市盈率,其业绩下滑50%之后,市盈率仍旧不高。事实上目前在白酒行业,无论是产业界还是投资界,都没有人认为行业中的公司会有50%的业绩衰退,但为什么估值有50%以上的业绩衰退折让呢?这里涉及到一个问题:“预期不明比风险发作更容易伤害估值水平。”一个行业的整体估值大幅低于正常水平,总是因为市场担心业绩会衰退,经营环境会发生动荡,使得业绩增长无法维持。比如:在银行业绩持续增长的事实面前,市盈率持续下跌,反映出市场对银行业绩增长的可持续性存在担心,担心宏观经济波动,引发坏账率上升的担心。白酒的低市盈率也是市场有担心,市场对白酒行业这一轮危机的衰退幅度和延续时间看不清有担心。我认为市场对白酒的担心有两个问题:一、衰退幅度有多大;二、衰退时间有多长;在2013年一季报发布后,市场对白酒担心的两个问题有一个问题得到了消除。一季报公布后,可以说对白酒衰退幅度的担心已经可以相对明确了,一季报排除了大幅衰退50%,甚至排除了整体行业衰退30%,一季报给市场提供了一个参考,行业衰退的幅度相对可以确定了,白酒上市公司的业绩不存在着大幅衰退的可能(整体30%以上衰退)。

市场对白酒的担心开始于去年三季度,到现在只有不到十个月,市场所担心的情况都已经一定程度地反映出来 ,虽然目前还不能说完全反映,这种市场担心什么很快基本面就出现什么,看似是个坏事,但实际上对于确定预期具体是非常好的,如果市场担心白酒有危机,白酒几年都不发生,这种低估值反而会长期化。市场对白酒担心在几个月内就部分兑现,对建立新预期有积极意义!

市场对白酒的第二个担心:白酒衰退的时间?这个问题不是财务报表能解决的,财务报表只是对过去经营情况的记录,财务报表无法提供更多的关于未来的信息。白酒衰退的时间不能通过财务报表判断。这个问题的答案需通过对经销商的实地调研解决。如前文所述白酒企业利用它的强势经营地位,将衰退风险转化给了经销商,于是白酒行业危机延续的时间,从某种意义上讲,需要考察经销商的状态,如果在白酒企业将损失危机转给经销商的情况下情况下,经销商处于低库存,基层销售流畅,利润率合理的状态,这样经销商本身遇不到实质的困难,危机也就很快过去。如果经销商的状态是高库存,销售迟缓,利润率不正常的低了,那么经销商无力消化承担危机,必然需要企业承担的麻烦和问题,此类企业的问题就会中长期化。特别要说的是白酒行业内,企业的差异化特别大,不同的品牌,不同档次企业的经销商现在库存情况,销售情况,经销商利润率差异非常大。所以,白酒危机的结束时间没有统一的行业时间表。

现在看来,考察经销商的状态是判断白酒危机何时终结的主要方法,经销商并不发布年报和季报,所以必须走访经销商深入基层,调查研究,下一步的重点我主要是要深入经销商,挨个调查他们的库存,销售情况以及利润水平,迈开你的腿,深入经销商一点点地调查,最终你会掌握白酒危机的全部幅度和时间过程信息。