董宝珍:内房股暴动2.0会在H股银行发生吗?

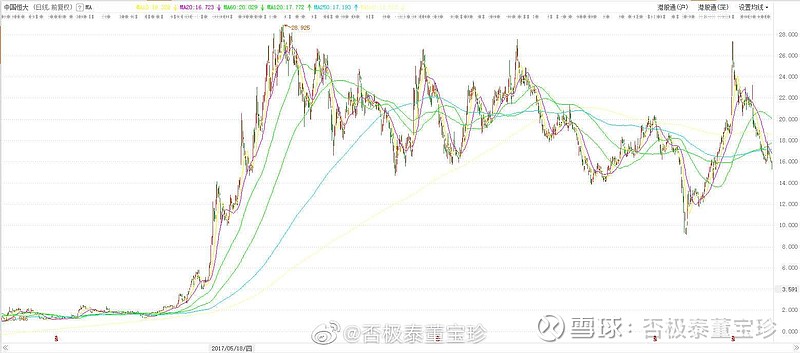

今天在香港h股出现了中国内地银行股的市盈率估值跌破了3,进入了2时代,市净率也只有0.3倍。把时间往前移三年2017年初,当时在香港市场上的内房股,市盈率水平也是跌破了三倍,比如中国恒大当时市盈率是三倍以下,融创中国的市盈率最低是2.9倍。碧桂园的市盈率略高一些,是5倍左右。这么多内地房地产股的市盈率跌破3,因为市场当时有一种预期认为融创中国,中国恒大可能出现资金链断裂,并因资金链断裂引发企业崩盘。这也就是市盈率跌破三倍进入二时代的原因,如果一个企业没有破产危险或者资本市场不相信公司会破产,一般不会跌到三以下市盈率,总是因为已经出现了破产征兆和破产可能性,才有两倍市盈率的估值。

今天在香港上市的内地银行股,已经有几家市盈率水平跌到了3之下跟三年多前的内房股的情况是一样的。

2017年开始,融创中国,中国恒大等内房股创造了投资史上的财富传奇,一年之内股价涨了10倍。而且股价涨上去一直没有跌下来,到今天都没有跌下来,这是一个典型的估值修复。大中型企业被预期破产,但是最终没有破产后都是大幅的估值修复,而市场预期破产的标志是给予三倍市盈率以下的估值。今天内地银行股已经被按照破产价来估值了,历史会重演吗?内房股暴动2.0版会在h股上市的银行股上重演吗?

我不是神仙,我不敢打保票,但是事物的发展,金融市场的变化是有规律的,极限低估必然迎来强烈的估值修复,是2017年内房股暴动的最本质原因。

现在在内地银行股上已经出现了极限低估,被预期破产的大中型银行如果最终没有破产,必引发大规模报复性估值修复,这是一个永恒的确定性规律,让我们拭目以待。