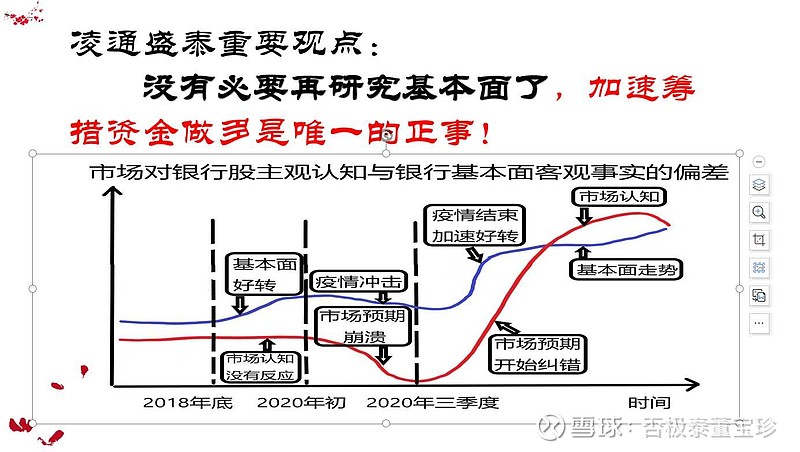

没有必要再研究基本面了,加速筹措资金做多是唯一的正事!

| 发布于: | Android | 转发:11 | 回复:54 | 喜欢:7 |

没有必要再研究基本面了,加速筹措资金做多是唯一的正事!

哈哈哈哈。机狗就是不来怎么办。

嘿嘿。

确实不用分析了,买就是了

持有交行,织布机只跌不涨

现在这种环境没有比离钱近的银行更好的生意了

银行:随着经济复苏,大概率会雄起的!

这次从平安中信的报表来看,都在大规模计提,计提数额超过利润,大计提大核销。平安银行新生坏账压力小一些,呈现出拨备上升,坏账率下降的局面;中信坏账历史包袱大一些,在大规模核销的时候,由于新增不良比较多,仍在确认不良,呈现出拨备率勉强维持不变,坏账率上升的现象。从表征坏账的终极指标逾期率来看,逾期显然是受到了疫情干扰,没有下降,出现了盘旋,市场可能需要等到那种最差银行的逾期都开始下降时,才会形成全行业的估值修复,最晚就在下几个季度。但是修复力度不确定,明年有可能继续让利,同时为了增强支撑经济能力,在让利的同时可能会在分红上做文章,一定程度会压制估值回升速度。

看董老师的图,预期认知纠错应该在今年四季度到明年二季度!时间离估值修复越来越近,大家还在等啥呢?在你等的过程,股价就涨了!

董老师猜对的概率偏大,但作为资产管理人还是不预测的好,不光容易被打脸,关键是不科学。