| 发布于: 修改于: | Android | 转发:0 | 回复:26 | 喜欢:0 |

全年确定性的50%收益应该要有

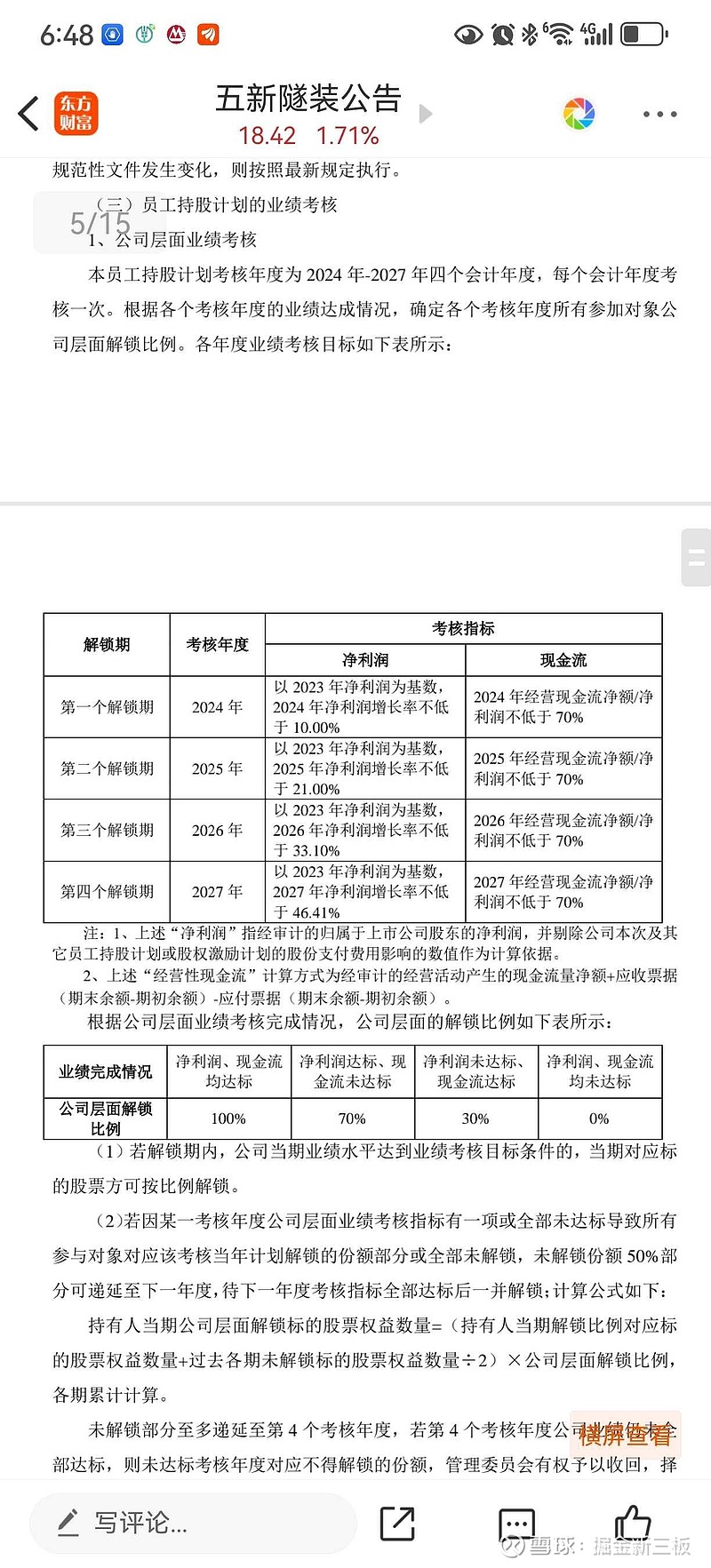

五新牛B的地方,在于考核基数为高基数的2023年,而2023年净利润比2022年增长了110%,扣非利润增长了120%,也就是说高增长实在、可持续。具有考核“奖金”性质的股权激励,今后年增长10%是保底、保守的目标,肯定能轻易实现。2024-2027年4年考核期,即使按保底年增长10%计算,累计利润总额也在10亿左右。现在市值不足17亿。北交所流动性怎么差,五新内在价值在那里,而且,北交所也不可能一直流动性那么差。

增长10%就要喝茅台,利好茅台呀

加油!很棒!帮我留一杯吧

大佬,我专门做五新这个票的。今天之前今年这个票是赚的,但今天大跌导致亏损了,接下来怎么看

股权激励任务要求有点低,不过公司规模小,正是需要员工齐心合力的时候,给员工给员工条件低一些,也比直接白给期权要好很多。即便是10%的年增长,同时还增加了现金流比例的要求,这个也不错。按照10%看,当前估值也是偏低了,而且大概率每年会超过10%。

最艰难的一段应该熬过了

今天一个下影线把我洗走了点

thinkpad x1 carbon 有品味

太棒了,公司业绩有把握未来几年持续增长,再次打破市场偏见,绝对是个50亿以上的企业,短期应该要到30亿去吧