一、风险提示

公司目前戴森、meta两个客户加起来的收入占公司收入比重在80%左右,尤其是戴森,目前占比50%左右,2022年开始两个公司订单开始起量,大幅推动了三卓韩一的业绩,目前看起来增长潜力确实不错,大客户也存在大风险,万一戴森、meta订单下降,公司的收入也面临业绩下滑的风险,下述业绩分析仅依靠个人主观推测,但也可能存在业绩下滑的风险。

二、业务介绍$三卓韩一(NQ837704)$ $美好医疗(SZ301363)$ $五新隧装(BJ835174)$

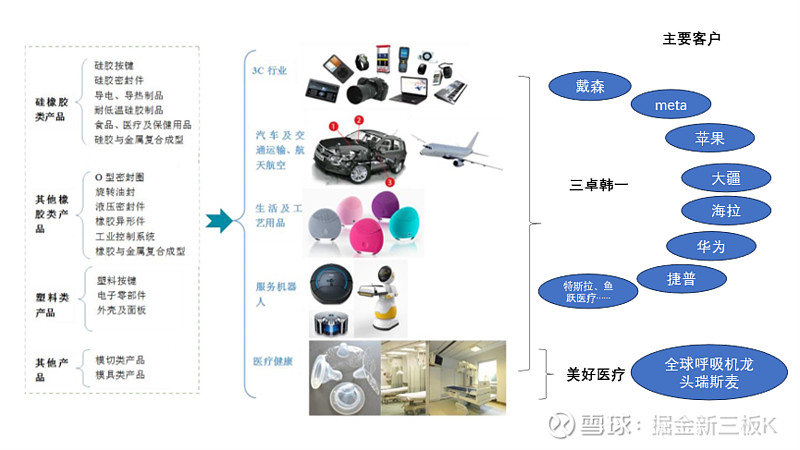

硅胶类制品应用广泛,但在一些产品上的要求比较高,特别是一些高端消费品、医疗等,对材料要求较高,通过对标大家能够迅速理解三卓韩一,上市公司中很好的一个对标对象是美好医疗,下面是三卓韩一主要产品应用领域与美好医疗对标如下:

实际上美好医疗本质上是一个硅胶类精密制品的生产企业,只不过主要客户是医疗类企业,其产品90%收入来源于呼吸机产品,给瑞思迈供货,而三卓韩一同时给戴森、meta、苹果、大疆、特斯拉、华为进行供货,可以预见,随着下游客户终端产品销售不断扩大,同时客户数量持续增加,公司有望赶上甚至超越美好医疗,美好医疗过于依赖于单一客户,而三卓韩一有多个客户,并且都是消费巨头,未来充满想象力。

美好医疗2018年营业收入5.82亿元、净利润1.3亿元,2022年营业收入14.15亿元、净利润4亿元,依靠单一客户实现快速增长,而三卓韩一业绩有望复刻美好医疗并可能超越美好医疗,美好医疗估值145亿元,市盈率36.34倍。

三、2023年业绩推测

以下是2020年至2023年6月30日,营业收入和净利润对比情况:

由上表可知,从2021年开始每年开始保持大幅增长,其中2023年半年度相较2022半年度继续大幅增长,净利润增长近100%,2023年上半年收入增长较少,净利润增长较大,一方面跟部分毛利率较高产品销售较多外,还跟人民币贬值有关,2023年下半年人民币贬值水平维持,因此2023年下半年毛利率有望维持。

一般来说,国外主要节假日是在下半年,消费品往往在下半年促销较多,类似于我们国内的双11,所以三卓韩一往年的收入中下半年较多,可以预计2023年全年净利润应该大于2022年的1.7亿元,假设净利润2个亿,到目前的市盈率仍然在6倍左右。

四、公司增长前景分析

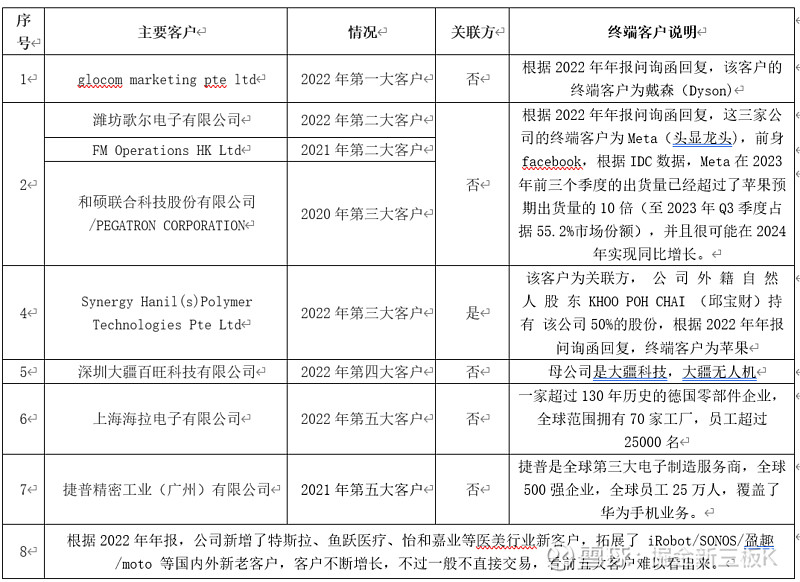

公司作为硅胶精密配件厂家,一般作为终端客户的二级甚至三级供应商,因此,我们从公司的前五大客户难以直接看出公司的客户具体是谁,以下简要分析主要客户情况:

由上表客户,公司的客户都是大公司,能够进入大公司体系可见其工艺不一般,这个领域实际上是有较高壁垒的,产品核心生产环节包括模具制造、油压成型、 注塑成型、液态硅胶成型等,以模具为例,公司突破性的将公差控制在+/-0.005mm,居于全球领先水平,并结合运用可旋转脱模、空间合模线数控打磨、自动喷涂等技术,显著提高了高难度精密加工过程的效率。公司的优势体现的应该不会是单点优势,而是体系优势,本人对此类产品的核心技术壁垒虽然不太懂,但可以肯定的一点,这个公司在这个领域做的非常好,不然不可能拿到各种国际巨头订单,生产此类产品并不简单。

公司终端客户戴森、meta、苹果、大疆、捷普等一众国际公司的市场地位非常高,未来将逐步推动三卓韩一持续增长。2024年VR/MR可能会进入一个新的元年,技术的突破,将大幅带动头显产品的增长,而meta已经是公司的核心客户,苹果和华为已经有了合作基础,未来苹果、华为头显产品也可能带动三卓韩一成长,2023年上半年业绩大幅增长跟头显也有较大关系,但没有披露客户收入情况不太好判断,但未来头显将会是一个较大的增长点。

五、关于诉讼与大股东减持

对于诉讼,我觉得这个问题不是问题,即使输了也就是赔偿6000万,不影响公司持续盈利能力,也不影响到上市,这个属于商业合作层面的诉讼,也是一次性的。

关于大股东减持,实际上大股东并非真正减持,而应该是为了某个目的通过大宗交易方式转让给了楚庆,根据网上介绍,楚庆系前华为海思半导体首席战略官、原紫光展锐CEO,控股股东通过大宗转让114万股全部给了楚庆,也许是为了华为的业务,毕竟是华为出来的,要去找华为合作,通过已经离开华为的人去找合作容易些。

六、关于上市

公司在2016年8月23日,公司发布了审议通过《关于公司拟首次公开发行人民币普通股(A股)并上市及提请股东大会授权董事会办理具体事宜的议案》,但随后碰上了消费电子寒冬,业绩下滑严重,上市折戟。从这个事件来看,公司肯定是有上市的想法,目前还没启动不代表他不想上市,我们实践中看到一些企业利润很大还没启动上市,很多是因为一不缺钱,二是预计接下来利润要继续大幅增加,想晚一点上市,发行的时候募集更多钱。公司老板大宗转让股份给楚庆,按理说肯定是未来要搞上市,不然股份在新三板是很难交易的,从这个大宗转让来看,我认为公司是有想法搞上市的。

七、综评

该公司最大的风险是大客户依赖风险,未来的业绩变动全靠大客户,成也萧何败也萧何,如果后期业绩大幅下滑也是有可能的,此类案例也见过不少,但不管如何,这个公司能够拿到这么国际客户订单,公司的质地是值得认可的,目前在新三板的估值体量稍微偏大,有风险,也有潜力,对比美好医疗潜力还是很大啊,但目前上市存在较大不确定性。