接着昨天继续分析公募基金数据2021年四季度

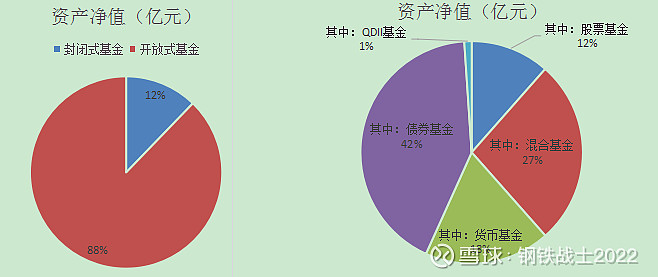

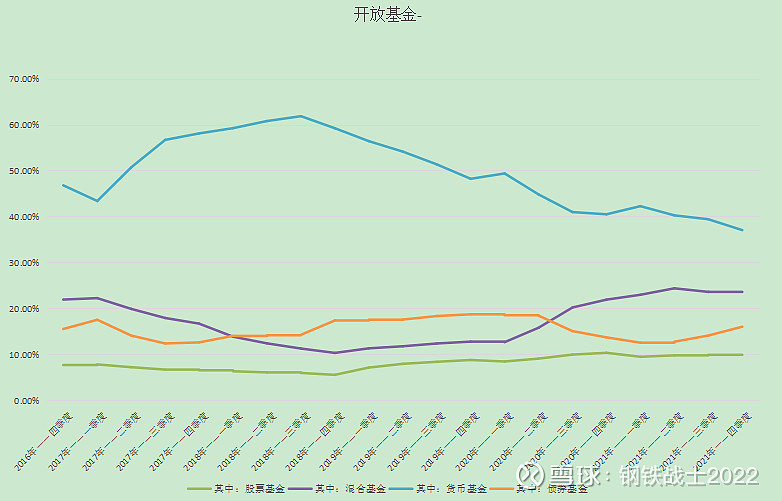

各基金类型结构如图所示:

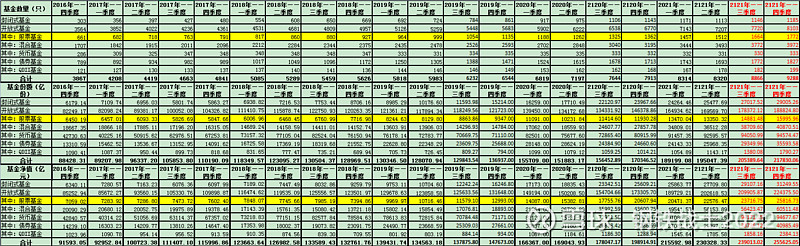

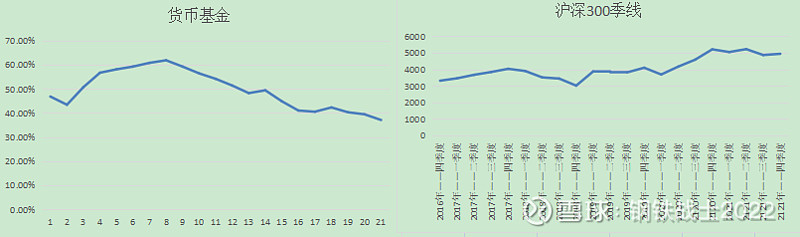

然后我汇总了2016年四季度-2021年四季度的数据如图所示:

便于比较我对基金净值进行了处理,按照合计金额的百分百%,如图

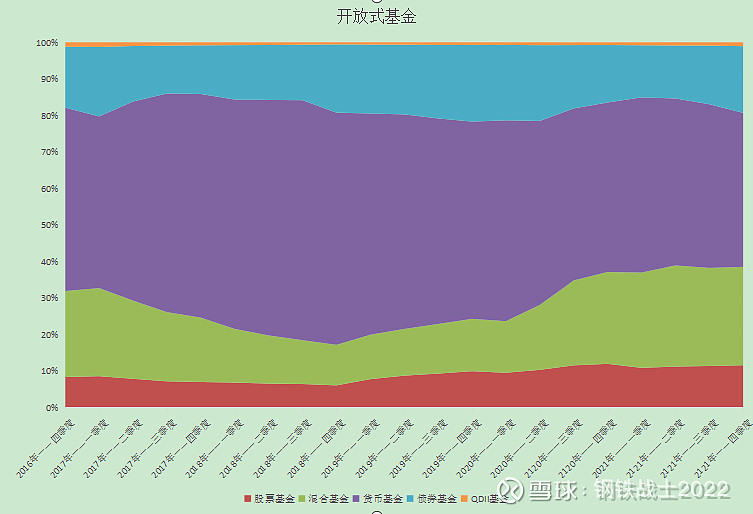

特别对开放基金进行处理,按照百分百堆积看一下开放式基金

直观的感觉是货币基金的占比很大,作为风险资金的蓄水池,在市场景气的情况下,货币基金会流向混合基金和股票基金。

图片显示跟我的猜测相一致。

从2019一季度开始,货币基金一路向下,沪深300不断攀升。

剔除QDII基金后,我发现了更有意思的事情。

债券基金对市场资金和利率变化跟敏感,2020年二季度债券基金市场资金明显分流混合和股票基金。直观的感觉是混合基金比股票基金和沪深300的相关度更高。

按照风险高低排序:股票基金>混合基金>债券基金>货币基金。

市场景气的情况下,由于风险偏好更多的资金选择了混合基金而不是股票基金。

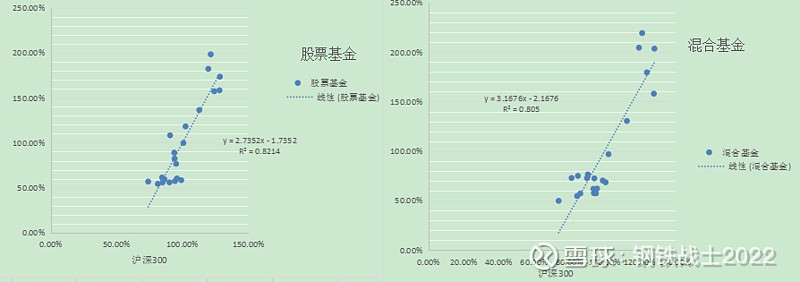

对沪深300和混合基金和股票基金数据进行简单的相关性分析得到下图

股票基金的贝塔值是2.7352,混合基金的贝塔值是3.1676.我刚刚的结论得到了验证。

基于风险偏好的缘故,市场景气提升,资金从风险小的货币基金、债券基金流向风险高的混合基金和股票基金。风险最高的股票基金并不是市场景气的最多受益者,混合基金才是最大的赢家。

——这是基于现有市场参与者的风险偏好决定的,偏好低风险的人群选择货币基金,很难直接过渡到最高风险的股票基金。因为偏好高风险的投资者直接配置股票,而不是配置基金。