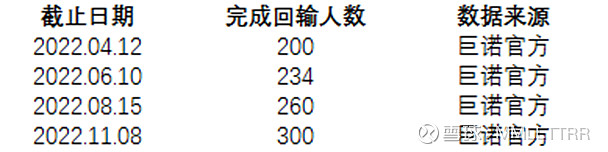

巨诺更新了其最新的患者回输数据,截止11月8日共完成了300位患者的回输治疗(临床及商业化阶段),而截止2022H1巨诺公告了倍诺达(瑞基奥伦赛)完成了64位患者的回输,那么对于截止到目前今年巨诺一共完成了多少例商业化回输,从年中到现在又完成了多少例商业化回输数据,可以做一个简单跟踪分析。

巨诺公告的回输数据有2类,1类是包含临床阶段和商业化阶段的患者回输数据(就简称为总体回输数据),另1类是商业化的患者回输数据。这2类已知数据分别为:

总体回输数据:

H1的商业化回输数据为64例。

尽管巨诺在总体患者回输数据中不会明确告知哪些是商业化,哪些是临床阶段,但我们依旧可以从每一阶段新增回输数据中分析出商业化的阶段性新增回输,不可能100%精确,但会比较接近。

从4/12到6/10之间的2个月时间,阶段性新增总体回输34例(234-200)。根据当时的研发管线进度来看,其中可能会包含一些少量的2L LBCL的新增临床入组,但没有可能包含新增3L FL的临床人数,因为在这之前已经开始了NDA(增加新适应症的2.2类新药,已经在10月获批上市),而且在事后看NMPA没有要求补充临床,整个审批过程非常顺利。至于瑞基奥伦赛针对的3L MCL适应症还处于早期临床招募阶段,因此也不太可能有3L MCL的回输。另外,3L ALL和3L CLL刚进入IND,也不可能有成功回输。同样,在那个阶段实体瘤的203/204都未动静,更不用说214。针对BCMA的129,在2022H1没有被提及任何进展,而且在之后的交流中,管理层一再提到可能会先做IIT,感觉有可能被放弃(坦率的说,传奇生物在靶向BCMA针对r/r MM适应症领先优势明显,后来者有机会,但会面对非常困难的竞争)。排除了上述多个适应症的临床新增后,2L LBCL在这个阶段是否有新增临床呢?

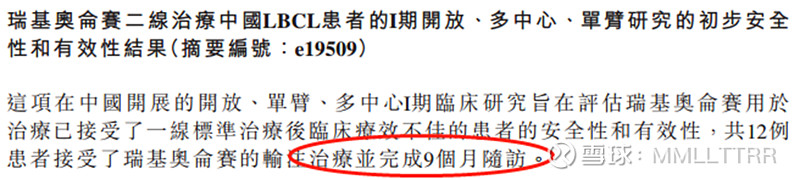

答案是没有!在今年6月的ASCO上,巨诺公布了瑞基奥伦赛针对2L LBCL的1期研究数据,共入组12名患者全部完成输注并已经完成了9个月的随访——倒推可知这12名患者大约在去年9月前后完成了回输。

因此可以认为4/12到6/10的新增34例回输极大概率就是全部的商业化回输。

而2022H1公告的商业化回输是64例,那么从1月1到4/11加上6/11到6/30这段时间总共4个月时间商业化回输为64-34=30例。

从6/10到8/15同样为2个月的时间跨度中,公开的新增回输人数为26,在6月药明巨诺已经公告了2L LBCL的临床人数,因为只是做一期的安全性和初步疗效验证,更多的疗效验证可以放在2期做,可以排除新增2L LBCL的患者回输。至于其它适应症的情况,也可以参考上面的分析,新增的26名患者回输极大概率也是全部的商业化患者回输。

从8/15到11/8不到3个月时间内,新增40例回输,这里面应该会有一些新增临床。在中报交流会上,巨诺就说已启动204的IIT,准备启动214的IND,同时也提到了SLE的临床前研究——据我所知,这段时间巨诺临床团队工作负荷和压力超乎寻常的大。204应该会有少量(低个位数),SLE似乎也有少量临床回输(低个位数,有效性安全性验证),两者相加之和不会超过5例。因此,这3个月不到的时间,商业化患者回输数量大概率会在35、36例左右的样子。

根据上述分析,1到3月平均新增商业化回输少于10例,4月中到6月中的月平均新增商业化回输约为17例/月,6月中到8月中的平均新增商业化回输约为13例/月,8月中至11月初的平均新增商业化回输为12例。

结合平均增速和阶段性新增回输2方面数据来看,7/1至11/8巨诺已完成的商业化回输人数超大概率会落在50至55的范围内,距离12月31日还有2个月不到一些的时间,个人推测2022年倍诺达的回输人数应该会在上半年64例+下半年70例至80例之间=134例至144例之间。根据商业化回输后确认销售收入来计算巨诺今年的业绩,大概率会在1.4亿左右。

本来想结合巨诺目前商业化进展和管线开发再聊聊当前的估值,但又觉得当下时点还是不聊为好,悲观者正确,乐观者前行。希望巨诺能够继续奋力前行,为满足未被满足的巨大患者需求而不断努力创新,为患者带来更多治愈的希望。