上午听了药明巨诺的的中报业绩发布会,在管理层的陈述和解读中,还是感觉到了不少积极的因素和变化之存在。商业化的持续深入、倍诺达早线治疗及更多适应症的推进、实体瘤研发管线的开发和生产成本降低都在有条不紊的开展进行中。特别是对于今、明两年业绩指引,管理层也给出了非常明确的说法——2022年完成150例、2023年完成400至500例的回输是很清晰的目标,目前来看2022年完成150例回输目标没有任何问题,甚至最后还会有惊喜(李医生原话)。接下来重点聊一聊业绩发布会上听到的一些管理层解读。

上半年主要业绩

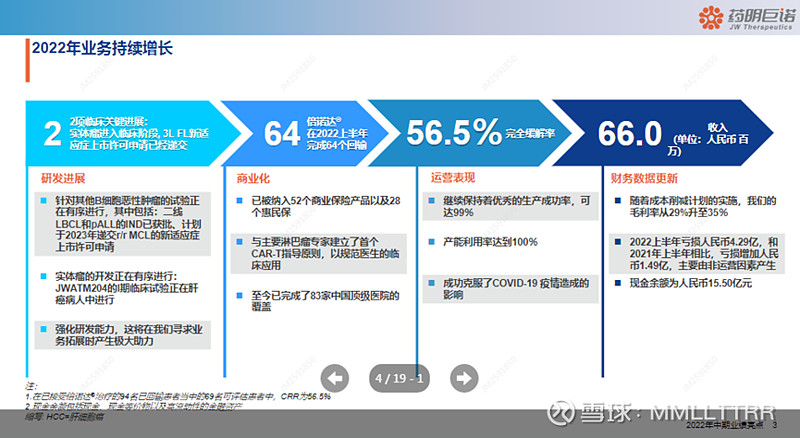

即便受到了公共卫生事件的影响,2022年上半年的业务保持了一个很不错的持续增长。不同于友商的做法,药明巨诺目前在终端医院布局就是坚持集中于“仅布局卓越中心医院”的策略,即目前以通过药明巨诺认证和培训开始CAR-T治疗的83家医院都是国内最顶尖的血液病和淋巴瘤医院,同时通过更为精细的治疗全过程管理以获取最佳的治疗效果。由于这些医院主要集中于1、2线城市,2个月的时间不可谓影响不小。即便如此,上半年依旧开出了77张单子,成功回输了64例患者,为完成全年指标打下了非常重要坚实的基础。即便在业务和生产受到影响的情况下,药明巨诺依旧保持了其“工艺大师”的十足成色,在所有已完成回输的可评估患者中(94名患者中的69位患者),完全缓解率为56.5%,真实世界的CRR甚至好过Reliance临床研究中的CRR,同时继续维持着99%以上的生产成功率。在会上,李医生特别提到药明巨诺的第一例回输病人至今已有5年,仍旧处于CR中。更为重要的是,药明巨诺同CSCO(中国临床肿瘤学会)、中华医学会和中国医师协会建立了国内首个CAR-T指导原则,以全面规范医生的临床应用,奠定了药明巨诺在CAR-T细胞治疗行业的领导地位。

研发管线这块,滤泡性淋巴瘤FL将在年底前获批,在B细胞侵袭性NHL中,FL是仅次于LBCL的第二大症状,FL的获批将是一个重要的里程碑。即便受到公共卫生事件影响,MCL在上半年的进展也很顺利,尽管在临床入选病人方面受到了不小的挑战(药明巨诺的MCL临床入组病人一个重要标准就是要在接受BTK抑制剂治疗失败)。r/r MCL的适应症在2023年递交NDA没有任何问题。

除了之前LBCL的2线治疗临床之外,药明巨诺同时发起了LBCL的1线治疗的IIT。看来药明巨诺对于将倍诺达推向更早线开始了双线作战,2线IND进行的同时为1线的IND开始做准备——IIT可以为接下来的1线IND提供更多的临床数据支持(疗效、安全性),以加速后续LBCL的1线IND进程。

管理层的变化

在今天的业绩发布会上,James特意提到了技术运营负责人曹晓平博士。在加入JW之前,曹博士曾经先后在辉瑞和默沙东工作,在默沙东中国研发担任的是注册事务部药学总监,负责各类新药IND,NDA及新药上市后变更CMC中相关技术事务。草蛇灰线,马迹蛛丝,曹博的加盟,一方面是巨诺为了加强同IND和NDA事务方面工作推进(目前已有和即将开始的IND和NDA已有数个),另一个很重要的作用是凭借其经验和专业能力帮助倍诺达接下来的CMC技术改进中的上市变更工作。倍诺达3年之内成本要降50%,不可避免的要进行大规模的国产替代,关键性的生产材料进行替换后不可避免的要重新申报,加速这一流程,也是商业化持续成功的必要保障因素之一。

整体战略

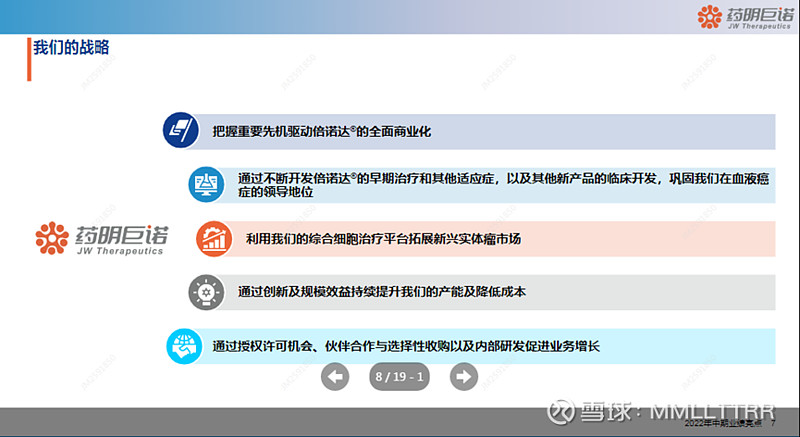

谈到药明巨诺的整体战略时,眼前出现的这张slide在今年各种交流会上已出现了数次: “巩固、拓展、降本、引入+自研双线发展”的策略是管理层在会议上反复强调的。

巩固:以倍诺达为核心,早线推进+新增适应症,最大化倍诺达的商业价值和市场份额,维持药明巨诺在血液肿瘤的领导地位。除了前面提到的1/2线 LBCL,3线FL,3线CML,管理层也提到了倍诺达已经开展的针对儿童3L ALL和CLL,此外针对SLE系统性红斑狼疮的临床也即将开始(后面稍微展开说下)。

拓展:利用巨诺目前已有的综合细胞治疗平台,开拓实体瘤。这里所说的综合细胞治疗平台是在Shaun带领下建立的一个细胞开发平台,其包含了细胞治疗的通用技术、转导和增强模块以及在整个生命周期管理中建立的载体生产设施。

降本:通过创新和大规模国产替代,降低成本以覆盖到更广的市场。3年之内降本50%,目前药明巨诺的毛利率从去年底的29%提升到了35%,提前完成了今年的目标。

引入+自研双线发展:一方面通过Juno/BMS, Lyell,Syracuse,Acepodia等合作伙伴进行授权/合作/收购等方式快速促进研发,另一方面通过以Shaun博士为核心的早期研发团队开发独有的新技术。李医生特别提到了Shaun的早期研发团队在自研方面有了相当进展,将在今年年底前公布更多细节——关于自研,其实也是市场对于巨诺期待比较多的一面,希望巨诺能够提高早期开发的技术创新能力,通过下一代技术的开发,不仅可以增强现有管线,而且还可以通过自研拥有全球权益的管线产品。真的很期待药明巨诺年底在自研方面能拿出一些超预期的成果。

研发管线

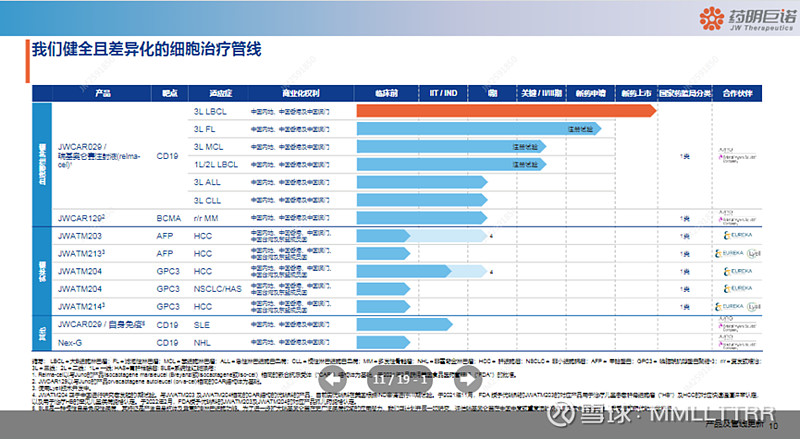

研发管线中,除了JWCAR029系列之外(前面已经说了七七八八了),市场最为关心的便是实体瘤的进展,以及初次登场的SLE系统性红斑狼疮了。

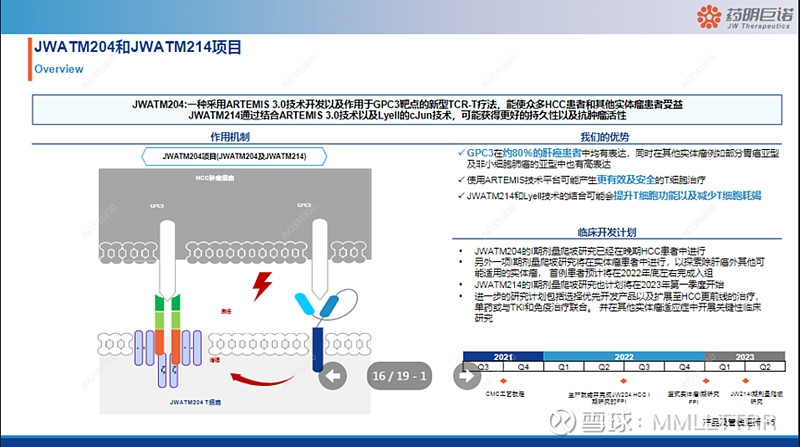

目前实体瘤方面针对HCC的JWATM204已经开始了1期剂量爬坡研究(安全性和耐受性评估),另外204针对NSCLC非小细胞肺癌和HAS胃肝样腺癌即将也要开始1期临床,以探索除HCC之外的癌症适应症——越来愈多的研究表明,GPC3在NSCLC和HAS中也有高表达,这是一个值得持续跟踪和关注的点。

另外大家所关心的整合了Lyell抗衰竭技术的JWATM214将在明年第一季度开始1期临床。交流中,李医生特别提到了实体瘤中的“模块化方法”,即通过CAR + Module的组合,在保证细胞杀伤力的同时避免细胞的衰竭,从而提高整体治疗效果。214的本身用的是JWATM204的T细胞,叠加了Lyell的cJun抗衰竭模块后,就可以获得更持久的抗肿瘤活性。

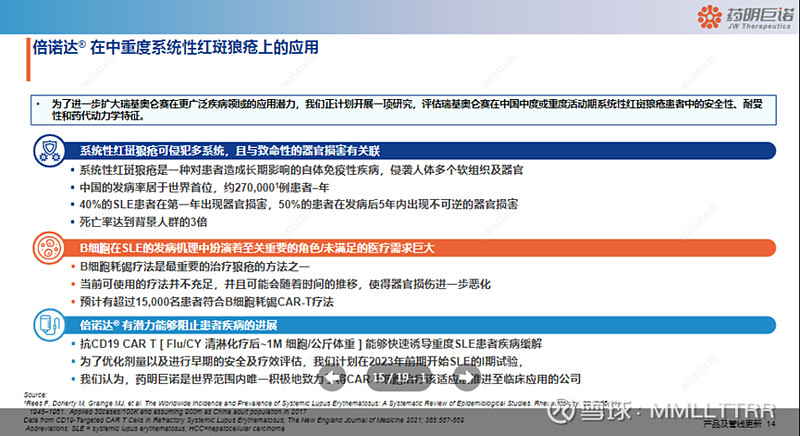

对于SLE系统性红斑狼疮,CAR-T的B细胞消耗功能似乎天生为应对SLE产生异常B细胞而生。对于已成药靶向CD19的倍诺达而言,SLE是其下一个重要的非肿瘤适应症。作为慢性免疫性疾病的SLE,危害之大,预后之差远超正常人的想象,目前SLE的常规疗法的治愈率极低(趋向于0),对于病情只能采取控制措施,即便在目前各类免疫抑制剂的作用下,SLE的最终致死率仍旧超过20%。而且,我国又是SLE的高发病率国家(万分之三),真实世界中存在有巨大且未被满足的需求。医学界已经逐步开始探索以B细胞耗竭疗法作为新型SLE的靶向药物,并在NEMJ等专业期刊上也有一些初步研究案例的发表。在交流的环节中,李医生反复强调了瑞基奥伦赛本身具有极佳的安全性(极低的3级以上CRS和NT),显示其作为SLE靶向药物的巨大潜力。李医生同时表示目前已经做了早期的研究,并将在年底前分享具体的临床数据。

关于SLE非肿瘤适应症的开发,确实有一些超出预期,考虑到其对应的适应症人数(中度或重度SLE患者)会大于3L r/r LBCL,前景还是非常不错的——不仅可以大幅增加瑞基奥伦赛的适应症人数,而且可以从非肿瘤适应症中另辟蹊径,最大化瑞基奥伦赛的商业价值。今天篇幅有限,对于SLE这块暂不展开,下次找个机会详细聊一聊。

财务方面

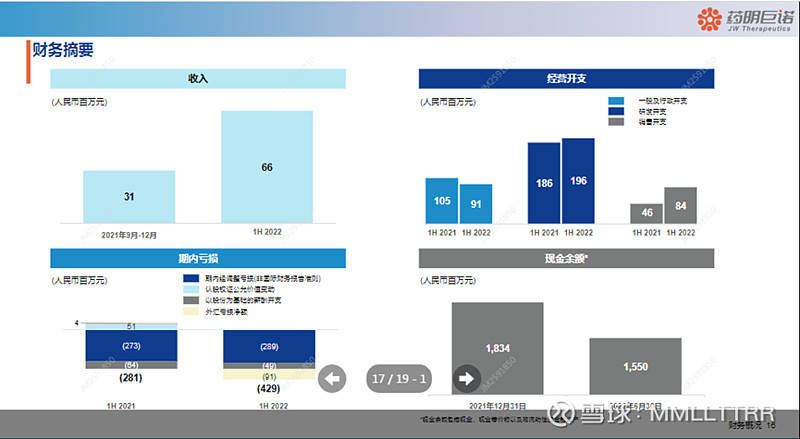

药明巨诺的财务状况还是比较稳健,行政开支同期对比下降(-13.3%),研发开支比同期略增(+5.3%)。期内亏损有明显增加,这主要是非运营因素产生的亏损,一是去年有一个一次性资产收益5,000万人民币,另外是今年巨诺的境外公司报表中记账汇率折算产生了9,100万的亏损,但需要指出的是因为美元、港币对人民币汇率升值所导致的汇率折算亏损,并不会对业务经营产生任何影响,就如同美元、港币汇率对人民币汇率贬值所产生的汇率收益一样,因为公司上市募集资金主要为港币,汇率变动对巨诺手上现金无任何影响。公司目前资金储备还是比较充足,未来2、3年内没有问题,此外,公司还有3.3亿的人民币贷款额度可用。

降低成本

在今年年中,倍诺达的毛利率就已经从去年底的29%提到了35%,未来2年将通过大规模的国产替代完成降本50%。在会上,有券商研究员提问成本降低了,倍诺达的未来的售价是否会下降。管理层表示今年和明年价格维持不变,2024年开始是否会降价还是要看市场竞争格局的变化,例如新入疗法的适应症是怎样,临床表现如何,综合考量后才会考虑是否降价——这里其实传递了一个非常清晰明确的信息,2024年前不会有新的CAR-T获批(确实,目前看下来国内无论是CAR-T和UCAR-T,巨诺、传奇、复星凯特之外,即便进展领先的IND也最多开展至1B或2A,距离提交NDA都为时尚早,更不用说获批上市了),现有的市场参与者可以充分利用这一黄金期占领终端渠道和扩展市场规模。

市场份额及业绩指引

提问环节中,药明巨诺管理层被多次问道目前的市场份额及目标,人家回答也够干脆:我们是上市公司,信息透明,友商非上市公司,数据不透明,没法比较。目前商业化刚开始,整个市场是供不应求(有支付能力),目前整个国内市场3L LBCL的适应症是1万多人,目前和友商加一块的治疗人数都不足5%,根本就不用去考虑市场份额!目前巨诺产能处于一个逐步释放的过程,明年会有更大的释放,对于供应链的要求非常高,此前巨诺已经充分考虑到了供应链这一因素,提前备足物料,而一些友商甚至出现拿不到一次性反应袋的情况。总体感觉,随着倍诺达全面进入国内各商保和覆盖越来愈多的惠民保,对于倍诺达商业化的挑战并不只在于开单子,更重要的是对于规模数量上来后的细胞产品生产、回输和管理。

管理层在提问环节也数次强调,对于业绩指引始终维持22年150例和23年400至500例的回输。目前3L LBCL适应症是1万多,2L的 LBCL适应症人数是2万到4万,2024年或再往后大家可以根据具体情况自行预测(这话说给券商研究员听的),当然了,李医生在交流会上有说过今年会有惊喜,那我们就拭目以待年报中的惊喜吧。

接下来的一些里程碑和重要事件

今天参会的券商研究员都在Q&A环节上以各种方式提问试图挖掘药明巨诺接下来的估值催化因素,市场的判断交给市场去做,我们来看一下管理层提到的一些里程碑和重要事件:

A. 3L FL获批,这个属于重大里程碑

B. MCL提交NDA,预计2023年Q1

C. 214 提交IND,预计2023年

D. 204公布早期数据,2023年早些时候

E. 1.5线和2线LBCL进展,今年

F. SLE公布早期数据,年底

G. 自研技术的正式公布,年底