昨晚翻了翻巨诺的帖子,看到有球友在聊瑞基奥伦赛今年的商业化成果,下周8/30就要出半年报了,销售数字过几天就要出来见人了。今天闲来无事(被人放了鸽子),忍不住还是想搞一把不靠谱预测——瑞基奥伦赛今年上半年不会给惊喜,但也没某些人(或者说大部分人)想的那样糟糕。

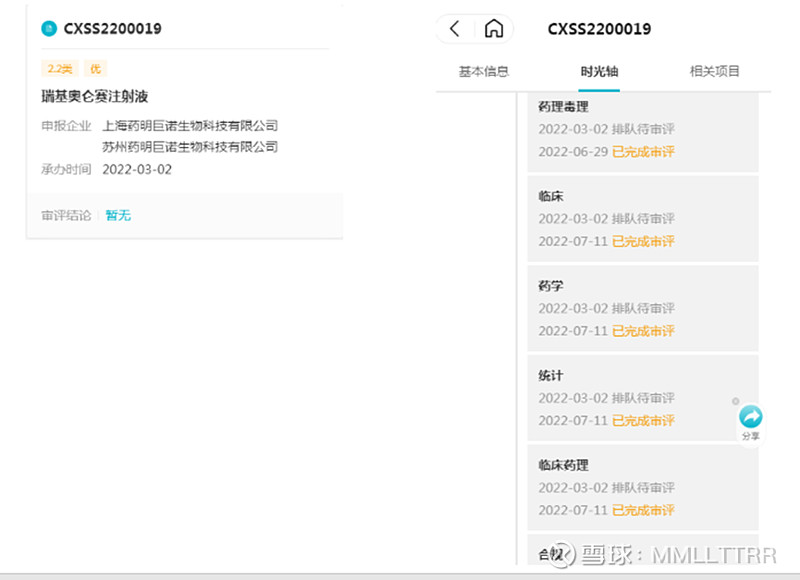

目前药明巨诺的瑞基奥伦赛(JWCAR029)已知全部进行中的临床有3L FL,2L LBCL,3L MCL,其中3L FL已经递交NDA,3L MCL和2L LBCL正在IND。

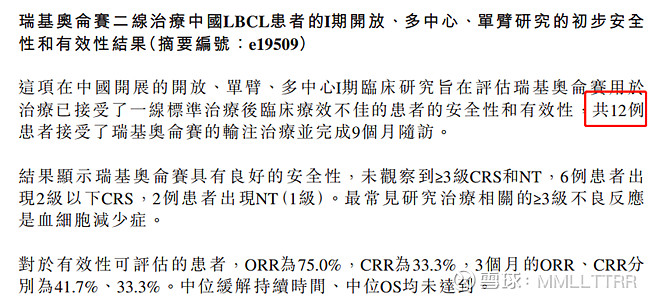

从4/12到6/10时间跨度为2个月,公开的新增回输人数为34,其中可能会包含一些少量的2L LBCL的新增临床(截止到今年6月,2L LBCL已经开始了9个月,全部入组人数12人),但不可能包含新增3L FL的临床人数,因为在这之已经开始了NDA(增加新适应症的2.2类新药),除非NMPA要求补充临床,但在目前的审批时间轴中并没有看到这样的信息。另外,3L MCL巨诺一直没有最新的更新信息,因此也有可能包含极少量的3L MCL的临床(从适应症数量来看,3L FL肯定优先级高于3L MCL,因为公共卫生事件影响,今年上半年没怎么推进3L MCL完全是有可能的)。

从6/10到8/15同样为2个月的时间跨度中,公开的新增回输人数为24,在6月药明巨诺已经公告了2L LBCL的临床人数,3L FL的临床不可能有新增(逻辑见上条),2L LBCL临床不太可能有新增,因为只是做一期的安全性和初步疗效验证,更多的疗效验证可以放在2期做。

以公开数字计算,4月到6月的月平均新增回输为17例/月,6月到8月的平均新增回输为13例/月,如果以较低的月平均回输为基数估算瑞基奥伦赛的今年全年销售数量 = 13 x 12 = 156例 (以实际成功回输后确认销售)。这个数字应该复合李医生从年初至今,在多个路演上反复说的“以去年90例(4个月30例回输完成确认销售)为指引,今年150例上还要有所增长”。那基于这种推断,预计瑞基奥伦赛2022年上半年确认的销售数字是6000万至6500万——定价129万/例,巨诺实收100万/例,成功回输后确认销售,上半年按照前低后高来预测销售收入。

上半年因为公共卫生事件影响,巨诺在上海大本营的业务其实是受到相当影响的,这种影响并不仅仅在于对于已有患者的回输影响,更多在于对一些进行中的临床试验的影响,不管是入组病人随访还是CDE的审核,现场检查都受到了不小的影响。根据巨诺的复工复产的情况,估计整体进度大致会推后2个月左右的时间。下半年,巨诺的进度会加快,因此希望能看到一些超预期的东西和因素出现。

其实,对于每一个药明巨诺的投资人而言,瑞基奥伦赛的商业化进程当然是至关重要的,但从价值投资的分析角度来看,当前业绩增长固然重要,但在对于未来的估值分析中,不能忽视对于未来业绩催化剂的分析。最简单的催化剂,就是业绩增长是否超预期,那你就要跟踪它的动销数据,最后在这个过程中不断修正盈利预测。盈利超预期,估值会上修,盈利低于预期,估值会下修,这就是我们说的,估值是结果而不是原因。投资展开的过程,就是逻辑被证实或证伪的过程中。当然,目前谈巨诺的盈利为时尚早,但只要能够静下心来多做研究,看看未来的催化因素在哪里,机会有多大,对于接下来的投资思考就一定能豁然开朗。

接下来有空再聊聊巨诺的估值催化,中午约饭了,得准时不能放人鸽子,当然,说鸽就鸽也是一种美德,歌德说的。