一直都很喜欢莫文蔚的歌,特别是那首《慢慢喜欢你》。前些日子开车时刚好听到电台里1男1女2个DJ主持人在聊这首歌,女生问男生“喜欢一个人就算爱情吗”,男生回答很干脆很直接当然是啊,女生就说你可能没有完全听懂这首歌所要表达的意境——慢慢才是即将到来的常态,需要时间积淀的部分必然是一个慢慢的过程,慢慢才是最好的原因。昨晚,药明巨诺终于官宣了启动JWATM204临床研究,虽然比市场预期来得慢了一些(其实一直都是on schedule,只是市场太心急),但最终还是来了,慢慢的、脚踏实地的来了。

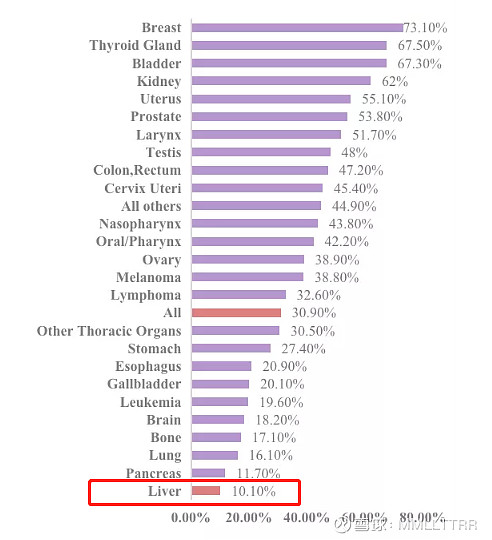

药明巨诺的公告中有提到目前HCC治疗存在的巨大未被满足的需求,原文中提到了“原发性肝癌是我国第4位的常见恶性肿瘤和第2位的肿瘤致死病因,5年生存率仅为12.1%”。这个5年12.1%的OS是一个整体的OS,在真实世界中,病人实际确诊后中晚期占比很高,而这些中晚期HCC病人只能依靠小分子靶向、抑制剂和化疗联合治疗作为主要治疗方法,这些患者的mFPS(中位无进展生存期)不足10个月,而mOS(中位生存期)在12个月。根据Frost & Sullivan和NCCR(国家癌症中心)的统计数据预测,我国HCC患病人数在2024年将达到81万人(2019年为55.1万),预计到2030年HCC发病人数将达到120万人(年复合增长率在7%左右)。下图为我国各种类型癌症5年生存率对比,肝癌生存率最低。

尽管目前愈来愈多的研究表明ICI(免疫检查点抑制剂)对于不可切除的肝癌细胞患者的疗效会比标准疗效更有效,但从病人长期生存OS这一金指标来看,对于中晚期HCC患者来说,一旦面临疾病进展,依旧没有任何有效的治疗手段来延长OS,更不用谈临床治愈的希望了。

从小分子TKI到抗VEGF单抗、PD-1单抗,目前能用的都已经被推上了一线治疗:纳武单抗、派姆单抗、索拉非尼、轮伐替尼、贝伐珠、索拉非尼+贝伐珠单抗或阿特珠单抗+贝伐珠单抗(T+A组合,有研究表明这个组合的整体ORR更好一些,越来越多的医生优先考虑T+A用于一线治疗)、瑞戈非尼、阿帕替尼。即便像T+A的组合的表现出来32%的ORR客观缓解率【数据来源:IMbrave150】已经明显超越了其它靶向药物平均不到20%的ORR,但一旦面对复发和疾病进展后依旧无解。

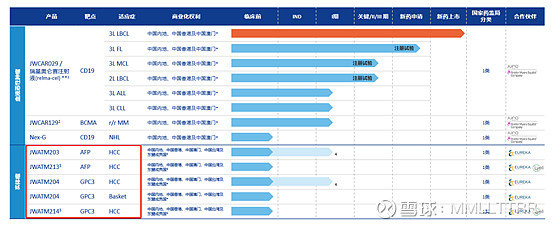

药明巨诺在2020年收购了Eureka旗下的Syracuse后,就拿到了Eureka针对实体肿瘤ARTEMIS TCR技术在中国及东盟国家(整个东南亚)的独家授权许可。针对HCC,Eureka有2个不同靶向的TCR-T的疗法:AFP和GPC3,在药明巨诺内部研发管线中分别编号为JWATM203 和JWATM204。以药明巨诺一贯的“优化+创新+极致工艺”的开发策略,203和204今后必将以1类新药申报IND和NDA(事实上,巨诺在引入了Lyell的T细胞抗衰竭技术后已经又单独搞出了213和214这2个增强版)。

在去年的3季度,瑞基奥伦赛刚获批上市之后,药明巨诺马上便开始利用Relma-cel的制造流程平台开始了针对204的制造流程开发,并在第四季度完成这项流程开发——因为很多HCC病人本身就具是乙肝患者,具有传染性,因此需要进行制造流程的升级改造,目前已完全符合GMP要求。然而一直到今年3月,药明巨诺的管理层才在交流会上披露了这个消息——这里稍微diss一下,药明巨诺太实诚了,但凡你有一些市值管理的想法,早就该放消息出来了。就因为信息披露的晚,此前还一度让不少机构投资者对于204是否最终在国内落地产生极大的疑虑。

尽管在公告中并没明确说204的临床研究性质,但可以肯定的是204临床研究是研究者发起的临床试验IIT,这个IIT研究的主要目的也就是公告中说的评估204的安全性、耐受性、剂量毒性、药代动力以及对于疗效做一个初步评估。其实对于药明巨诺而言,正因为自己的优势在于技术优化、二次创新以及工艺流程方面,因此加入了Lyell的T细胞抗衰竭技术的214(同靶向GPC3)才是真正要去报IND和NDA的“未来之星”。

需要说明的是,巨诺目前以204/214为核心进军实体瘤也是有着“适合中国国情”的考量。尽管204/214和203/213都是针对HCC的疗法,但两者在靶向上还是有着一些关键的区别:全球70%左右的HCC患者血清中会存在有较高水平的甲胎蛋白AFP(但AFP水平较高也有可能是由其它原因引起的,而且早期HCC患者体内血清的AFP表达正常);而我国超过80%的HCC患者的磷脂酰肌蛋白聚糖3(GPC3)有明显表达,而且GPC3在人体其它组织几乎不表现或者微量表现,因此相较AFP而言,靶向GPC3的疗法对于我国HCC患者的治疗更具有优势。根据年报交流,预计204的IIT临床研究先行一步之后,214将在明年报IND。

目前Eureka的ET140203(靶向AFP)和ECT204(靶向GPC3)还处于关键的1/2期临床试验评估中,疗效数据暂时未知,但从此前的ET140202(靶向AFP评估安全性、剂量毒性和初步疗效)的临床试验中,就已经显现出了巨大的治疗潜力:6名入组的晚期HCC患者中,3个月内达到了66.6%的DCR疾病控制率和50%的ORR,其中1例CR完全缓解,2例PR部分缓解,所有接受治疗的6名患者中都未出现CRS细胞因子风暴和NT神经毒性。Eureka的针对HCC的ET140203(AFP靶点)和ECT204(GPC3)在今年的2月22日获得了FDA授予的孤儿药资格(在这之前203和204已经拿到了FDA给予的FTD快速通道资格和RPDD罕见儿科疾病资格),如果Eureka针对HCC的203/204是一颗明珠的话,那假以时日,巨诺的214才是皇冠上的那颗明珠。

举一个不恰当的比喻,因为低调、沉稳、踏实,药明巨诺在市场上永远不会是那个你一眼就能看上,时不时让你浑身感到on fire的hot chicks。但是,只要你慢慢的去熟悉、深入了解和挖掘它的价值,你一定会慢慢喜欢上它。

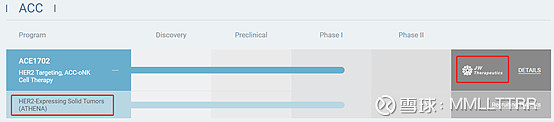

时间有限,最后再捎带挖掘一下药明巨诺在管线研究方面的后手布局吧,有兴趣的同学可以慢慢研究。在今年的1月的交流会上,李医生特别提到了通用型UCAR-T、CAR-NK的一些中远期的技术布局,李医生的原话是“我们已经有了一些很不错的deal,根据适当的时机来pull the trigger”。不要以为这仅仅是随便一说,因为已经有了一些新的实质性进展。药明巨诺已经同Acepodia在其独有的oNK细胞技术上展开了关于现货型CAR-NK的合作:Acepodia研究编号为ACE1702针对靶向HER2的实体瘤疗法,这项作为现货型CAR-NK细胞可以通过生产线被稳定的生产,并被低温保存以随时提供给有需要的患者,同时与自体细胞疗法相比治疗的代价将被极大降低。药明巨诺的一下个王炸?