2024年以来随着日经225指数持续上涨,点位不断突破高位,投资者对于国内相关ETF的关注程度也在与日俱增。表现在ETF价格上则是溢价程度不断提升。我们提示投资者重视ETF二级市场高溢价风险。

高溢价是资金追捧ETF的表现,而跨境ETF在QD额度的影响下,溢价往往更为显著,但高溢价代表着投资者买入的价格远大于其内在价值,背后往往也隐藏着高风险。市场热度减退、基金管理人QD额度增加等都可能会让溢价变小或消失,交易价格回归。

今年以来,日本经济数据低于市场预期但股市表现较好,我们认为有以下几方面原因。

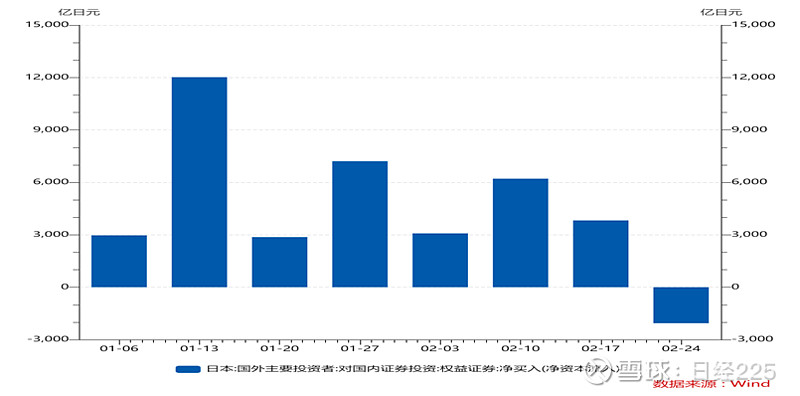

1、资金持续流入推升日本股市

随着市场对日本经济逐步走出通缩的预期增强,对日本股市配置逐渐转向积极,股市资金维持持续流入,外资连续7周净流入。

图:日本市场外资净流入情况

数据来源:wind,华安基金(2024.1.1-2024.2.29)

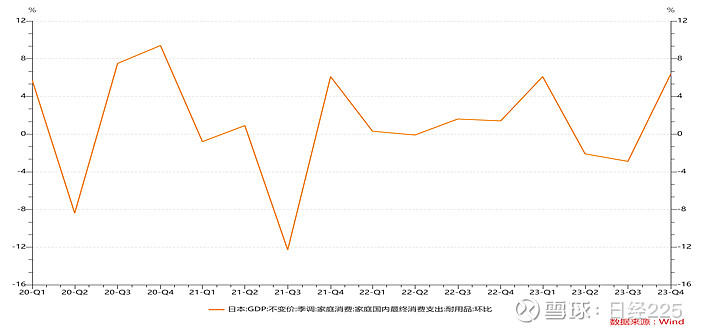

2、经济数据有结构性亮点

日本4季度经济增长不及预期,实际GDP两个季度负增长,通胀也呈现放缓趋势,但总体而言,日本经济仍然呈现不少结构性亮点。一方面,本土居民耐用品消费转向正增长,消费增长有望进一步改善;此外,企业设备投资增长有所回升,企业预期或逐渐改善。

图:日本本土居民耐用消费品环比

数据来源:wind,华安基金(2020.1.1-2023.12.31)

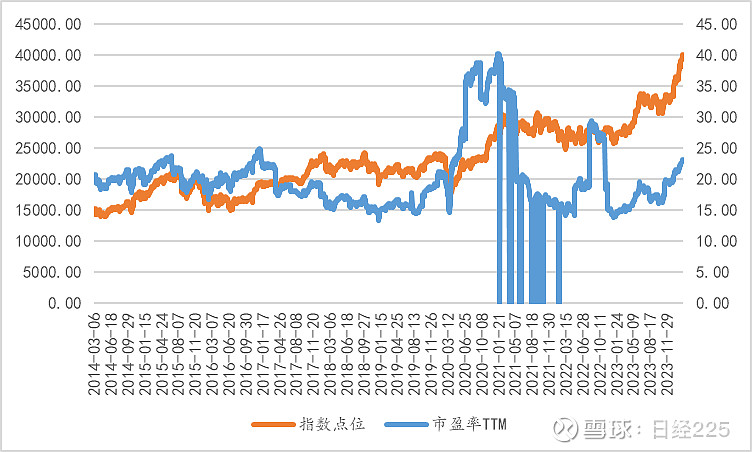

3、从估值角度上来看,日经225指数估值仍相对合理

目前,日经225指数PE-TTM23.03倍,处于近十年的84.44%分位(数据截止2024.3.6)。站在全球主要指数横向来看,日经 225 并未显著高估,尤其相对美股估值仍然偏低。历史上来看,据90年代日经225指数高点的估值水平也相对较低。在日特估的延续以及美联储年内大概率降息、美元流动性后续转宽的背景下,日本股市具有一定吸引力。

图:日经225指数历史点位及市盈率

数据来源:wind,华安基金(2014.3.6-2024.3.6)

我们认为,总体来看日本经济仍然在复苏过程当中,后续需关注3月“春斗”工资增长情况。短期来看,日本股市涨幅略大,可能存在回调的风险。同时,我们建议投资者重视ETF二级市场高溢价风险。

#日经225# #日本经济# #溢价率# $日经225ETF(SH513880)$ $索尼(SONY)$ $台积电(TSM)$ @华安基金-许之彦 @今日话题 @玩转雪球 @张坤东兴海外 @不明真相的群众 @孟岩

风险提示:本文所载信息或所表达的意见仅为提供参考之目的,并不构成对买入或卖出此文中所提及的任何证券的建议。本文并非基金宣传推介资料,亦不构成任何法律文件。本文非为对相关证券或市场的完整表述或概括,有关数据仅供参考,本公司不对其中的任何错漏和疏忽承担法律责任。投资者购买本公司旗下的产品时,应认真阅读相关法律文件。基金有风险,投资需谨慎。