一、再通胀“渐入佳境”

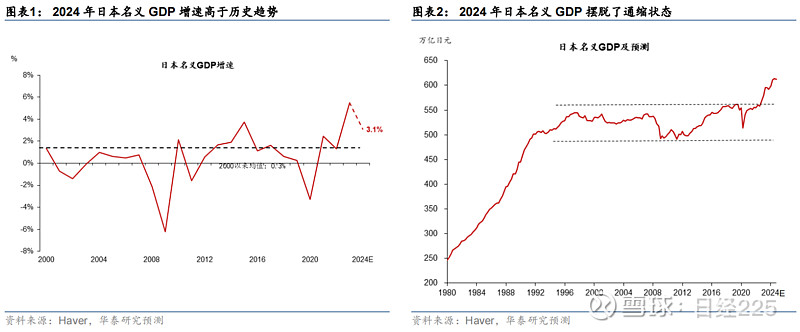

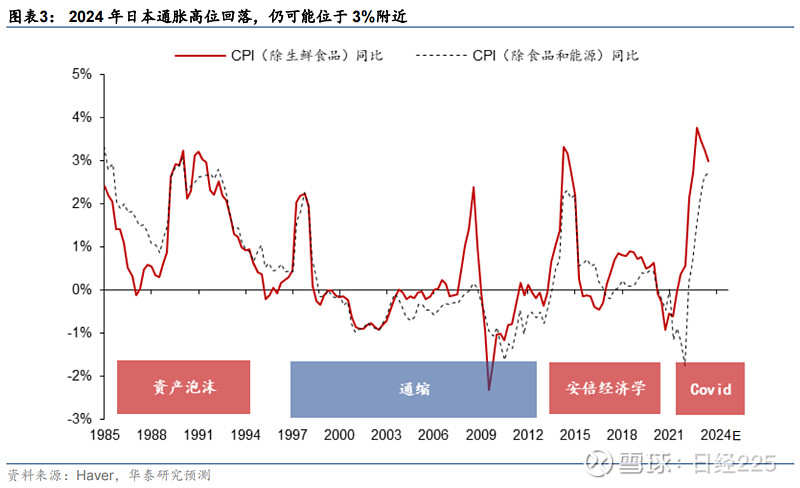

根据我们的更新预测,由于实际增长和通胀高位回落,2024 年日本名义 GDP 增速边际减速,从 5.5%回落至 3.1%,但是高于趋势水平(图表 1-3)。

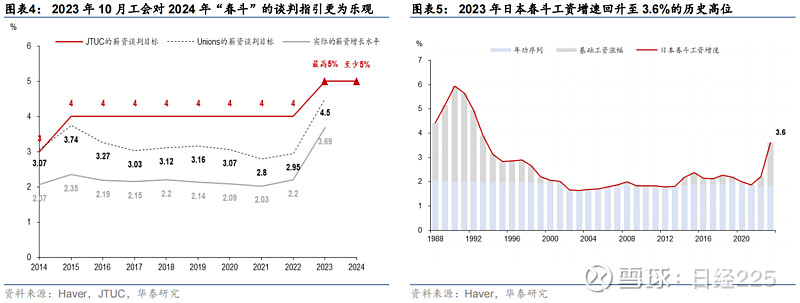

具体来看,CPI 同比为 3.1%,略低于 2023 年的 3.2%。但是由于工会在 2023 年 10月发布的谈判指引较此前更为乐观(图表 4),2024 年“春斗”工资增速或不低于 2023年(3.6%)(图表 5)。

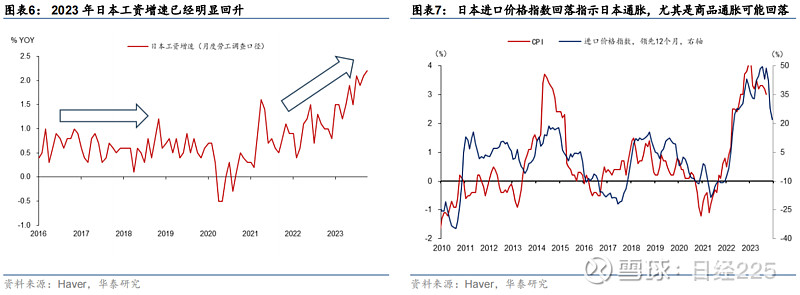

居民工资增速有望在当前较高的水平基础上进一步回升(图表6)。工资增速回升对服务通胀形成支撑,服务消费通胀也可能不逊于 2023 年。另一方面,商品通胀可能低于 2023 年。由于进口价格指数的持续回落,预计 2024 年日本商品通胀将有所回落(图表 7)。

二、货币和财政政策保持相对宽松的绝对水平,但货币政策将稳步正常化,财政政策边际“撤火”

首先值得重申,日本货币政策将逆全球趋势边际收紧,大幅推升日元估值。

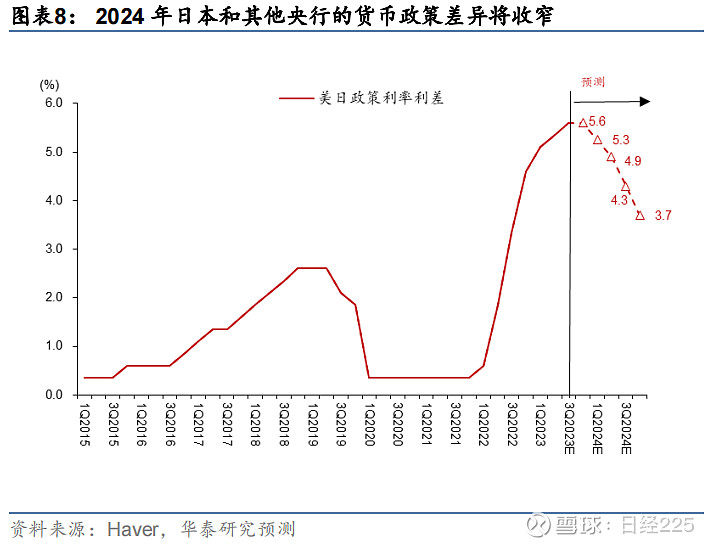

2024 年美欧央行均将开启降息周期,而日央行则有望加速货币政策正常化,退出 YCC 并启动加息进程。预计日央行和全球其他央行之间的货币政策差异收窄(图表 8),将大幅推升日元估值,推动日元升值。

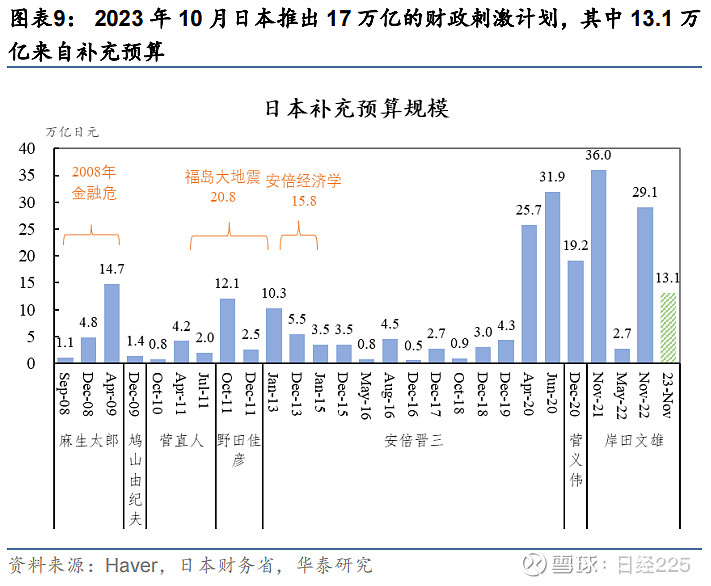

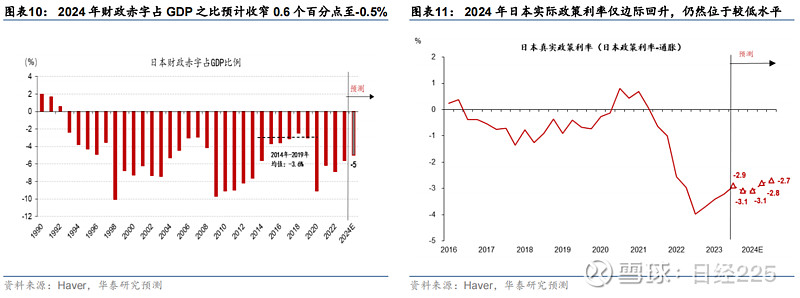

此外,我们认为周期性政策适当收紧有利于防止经济明显过热、并延长日本再通胀周期。2024 年货币和财政政策保持相对宽松的绝对水平。例如 2023 年 10 月,日本推出规模为 17 万亿日元(3.1% of 2022年 GDP)的财政刺激计划,其中 13.1 万亿来自补充预算,为历史上第七大规模补充预算(图表 9),2024 年财政赤字预计为 5.0%,相对 2023 年下降 0.6 个百分点(图表 10),财政边际收紧,但绝对水平仍然较为宽松,2024 年财政赤字占 GDP 之比仍然显著高于 2014-2019 年的平均水平。从真实利率来看,虽然 2024 年日央行可能加息,推动货币政策边际收紧,但是由于通胀位于高位,实际政策利率仍然为负,位于较低水平(图表 11)。财政和货币政策的边际收紧有助于避免经济过热,通胀大幅攀升,客观上有助于延长日本的再通胀周期。

三、结合一和二,日元有望明显升值,日债利率曲线抬升

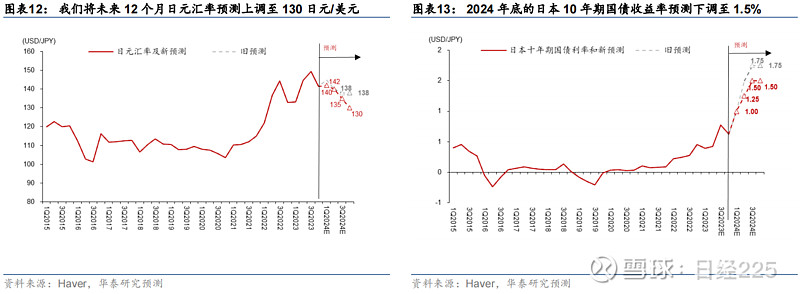

美欧通胀明显回落的背景下,日本再通胀继续延续,预计日本与美欧通胀差异将进一步收窄,从而推动日元升值,以及日债收益率曲线抬升。尤其考虑到美国降息可能快于此前预期。我们上调 12 个月日元汇率预测至 130日元兑 1 美元(此前预测为 138)(图表 12)。但同时,鉴于美国国债利率明显下行,我们下调 2024 年底日本 10 年国债利率预测至 1.5%(图表 13)。

四、日本企业海外投资回流、及海外对日本的直接投资均可能加速

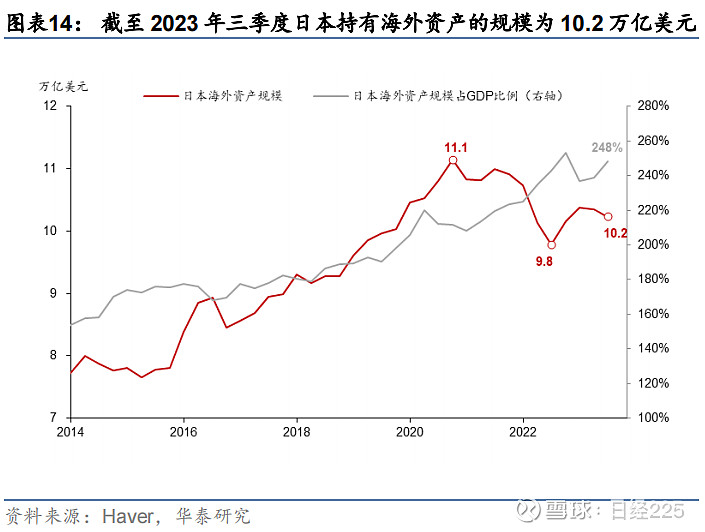

2014 年以来日本持有的海外总资产规模从 7.7 万亿美元大幅上升至 2023 年 3 季度的 10.2 万亿美元(图表14)。

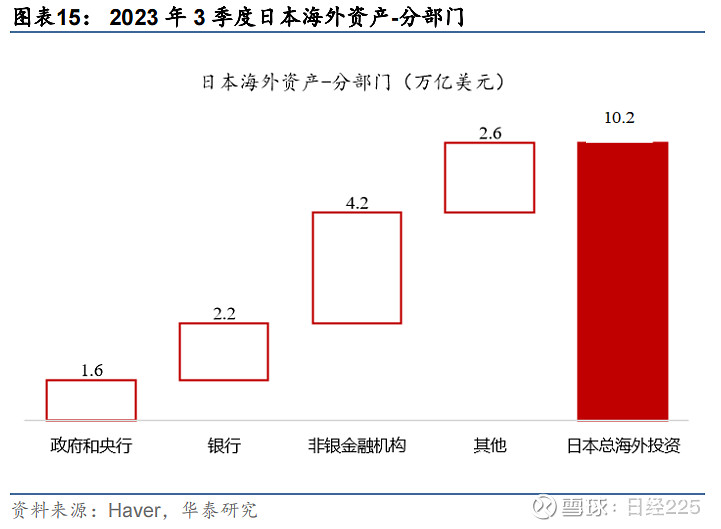

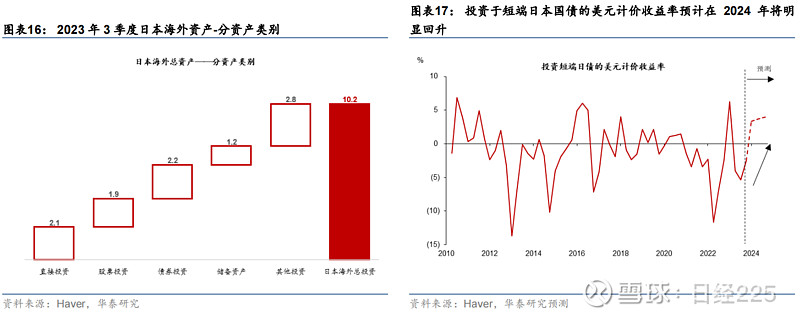

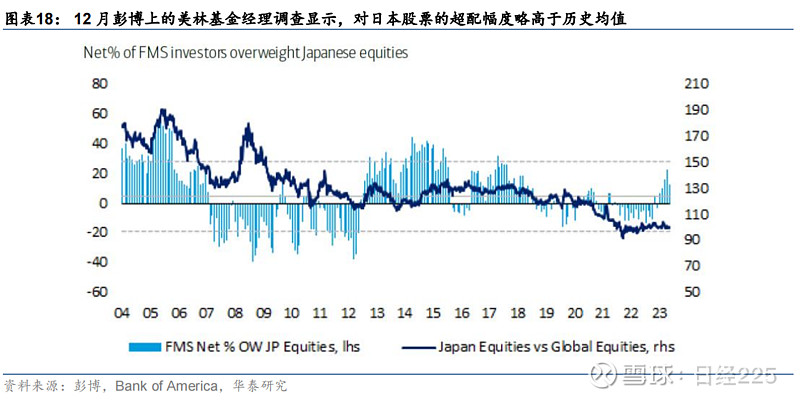

分部门来看,包括寿险公司、养老金等非银金融机构是日本海外资产的最大持有人,2023 年 3 季度持有的海外总资产为 4.2 万亿美元(图表 15);银行持有海外资产2.2 万亿美元,政府和央行持有 1.6 万亿美元。从资产类别来看,2023 年 3 季度直接投资为 2.1 万亿美元,证券投资 4.1 万亿美元(债券 2.2 万亿美元,股票 1.9 万亿美元),其他投资 2.8 万亿美元,储备资产 1.2 万亿美元(图表 16)。预计 2024 年美日、欧日等短端利差明显收窄约 200 个基点,结合日元快速升值,日本国内企业投资海外的资产有望回流。以美国投资者为例,投资于短端日本国债的美元计价收益率预计在 2024年将明显回升(图表 17),考虑到联储在 2024 年或降息 150 个基点,进一步增强了日本的吸引力。同时,不排除海外资产配置日本的动力进一步上升。根据 2023 年 12 月彭博上美林基金经理调查,超配日本股票的占比下降 11 个百分点至 12%,略高于历史均值,没有处于较为极端的位置(图表 18)。

#日本# #日经225# #日本经济# $日经225ETF(SH513880)$ $丰田汽车(TM)$ $索尼(SONY)$ @今日话题 @雪球投资研究部 @华安基金-许之彦 @玩转雪球

(资料来源:华泰证券)