初步逻辑:1.原油价格持续反弹到60美元后,国内油价持续上涨。60-90美元区间,石油炼化利润增长。

2. 美元大放水货币通胀,疫情得到控制需求复苏,会继续推动油价上涨。

3. 中石化资本开支降低?国家战略石油继续收储备。

4. 中石化估值低位,股息率较高。

(一)基本面:(30%)

1.重资产周期股。

2.营 收: 2020Q2增速-38.7%,Q3增速-29% 。随油价上涨营收反转,待观察。

3.净利润:2020Q2增速-118.7%,Q3增速288.4%

(二)估值面:(30%)

1. 石油板块从2017年开始跌了快4年了,没啥人关注。

2. 2月2日PB=0.65,分位值0.38%,PE=12.61 分位值38.28%;

3. 股息率6.6%,分位值59.03%(历史最高为11.18%)。

4. 有息负债率仅10.6%。国务院下属央企没有资金链断裂风险。

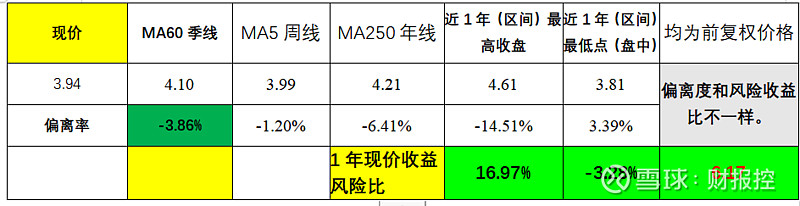

5. 一年内股价风险收益比为6.17.

自身估值低,且综合对比,相对估值比中国石油更有性价比;

(三)技术面:(10%)

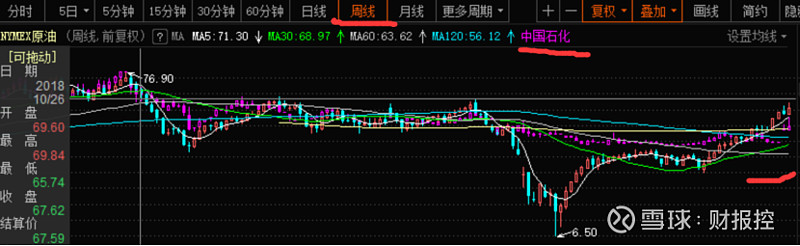

1) 5日均线穿过半年线向下,离60日均线为-3.86%,60日放量16%,90日涨幅1.28%。

1.股价严重依赖于石油价格,石油价格受供需、政治、突发时间影响较大。

2.传统周期大盘股,除非困境反转+大盘上涨,否则中短期上涨空间不大。不如中小盘石油、大宗、化工股票弹性好。

二、投资逻辑:

1. 中石化在估值低点,在谷底区域,随着油价的上升,我认为离业绩拐点不远了。性价比较高,分红不低。后市还看看今后两年政策变化及整体市场趋势(货币政策影响大盘,油价影响业绩)。

2. 国际油价持续波动上涨,需要持续追踪。

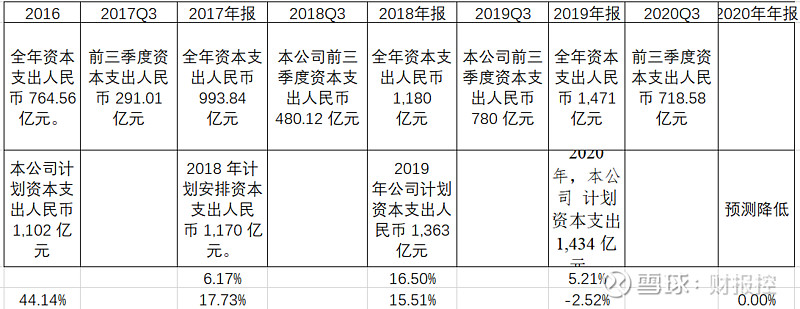

3.资本开支有下降趋势。

4. 预计下一个季度的业绩增速是什么样的?——可能随油价上涨而变好,持续追踪,业绩预告。

5. 不买入的逻辑(股票缺点):难大涨。

三、操作计划:

1. 买入逻辑判断、估值判断、同行比较、风在哪里、目标/止损位、半年/两年回溯等

2. 买入逻辑判断(股票优点):

论据1:估值 历史估值、现在估值不错。

论据2:多点印证 估值面、技术面不错,基本面、资金消息面待定,政策面待观察追踪。

论据来源、论据是否深入、矛盾?——暂不矛盾。

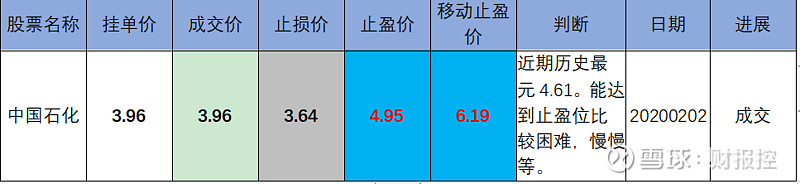

3. 计划:当前持有总资金的15%以3.96元买入;采用-8%+25%的止盈止损规则。——后续关注点油价及资本开支。

4. 纪律:明天挂单买入,25/8, 一次性,持股时间半年至2年。