20200202 东华能源

一、个股初步选股理由

1. 最新负债率为65%,近5年的ROE为10.28,最新10.97,呈上升趋势变化。

2. 东华能源是LPG石油气运输贸易龙头,tob,转型做丙烯、聚丙烯化工品,是周期行业。

3. 东华能源是周期股、最近股息率0.45%,6亿回购4.4%股份股权激励、持股,均价8.2元,现价8.02左右,折价2.2%。最近一次回购8.54元。

(1) 初步估值:估值较低。 PB 1..42 (0.97%),PE 11.68 (7.67)。估值较低。PB 1.42 (0.97%),PE 11.68 (7.67)

(2) PEG为负。

(3) 石油化工股行业估值较低。口罩原料部分成长。

3. 风险点:

(1) 业绩下滑,19Q3营收(-14.5%),19Q4净利(-30.7%),2019全年净利+5%。

(2) 国际油价继续下跌。——感觉节前已经大部分price in。

(3) 毛利率、净利率太低。

(4) 质押、解禁。——质押16.15,预警戒线6.74元。近期无解禁。

(5) 行业风险、政策风险。——LPG行业龙头,无破产风险。

(一)一般行业企业盈利周期

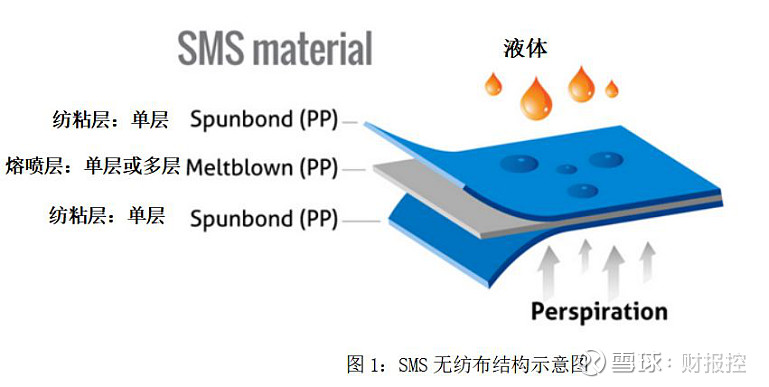

LPG贸易、化工周期股,口罩产业链上游丙烯、聚丙烯、无纺布成长股

化工周期股估值较低,口罩产业链成长股未来潜力较大。

(二)特殊行业周期

口罩产业链上游周期。

(三)排雷、风险通过。

二、大盘宏观

Sari疫情恐慌,外盘大跌。——别人恐慌时候我贪婪。

三、资金面

1. 6亿回购4.4%股份股权激励、员工持股,均价8.2元,现价8.02左右,折价2.2%。最近一次回购8.54元。

2. 最近分红的股息率0.45%,至少说明是真的有现金。

四、基本面

(一)公司主营

LPG贸易、化工周期股,口罩产业链上游丙烯、聚丙烯、无纺布成长股

(四)股票分类及大逻辑

主要逻辑

整个石化、化工产业行业估值都比较低,2019年年末也几乎没有涨。

华东能源个股估值确实也比较低。

春节前错过口罩三剑客(泰达股份、江南高纤、龙头股份)后,有点遗憾。

春节期间研究了下口罩产业链,首先现实生活中口罩(防毒面具)奇缺,无论线下、网上都买不到。成了战略物资和必须消费品(节后复工1/2个月内必戴,甚至以后每年冬天都要提前屯口罩防流感)。

发现口罩原料就是东华能源的主营化工产品聚丙烯(PP)所制成的纤维,及纤维编织成的不同结构无纺布。

国内疫情逐渐扩大,各地口罩供不应求,炼化企业快速转变生产计划,确保全力保供。

除了中石化、中石油这些体量过大的上市公司外,就是100多亿出头的东华能源比较合适。

(五)公司业绩与现价分析

1. 多年业绩

(1) 2018年营收+17.7%,净利+2.2%,扣非净利-2.7%。2019Q3LTM营收+17.7%,,2019年全年净利润+5%(1月23日预告,总营收、扣非暂无)。

(2) 2018年经营现金流+12%,投资现金流+122%,自由现金流+1133%。

(3) 2018年自由现金流为正、大增,2019Q3LTM自由现金流为正。6年自由现金流合计为-74.63亿,2年自由现金流30.46亿。(重资产周期股、只有周期向上,业绩拐点向上出、中期可以投资。近两年赚了点钱)

(4) 2018年现净比、造血比较好。

(5) 多年ROE平均为11.24%。还行。

2. 紧跟单季业绩、现金流、净利质量 单只股票数据

(1) 2019Q4净利润(-30.7%),2019年净利润+5%(扣非暂无)。

(2) 2019Q3单季经营现金流(-42.55%),投资现金流(-7.57%),自由现金流(-28.9%)。——2019年业绩确实不行,股价已经反映。

(3) 2019Q3年经营现金流11.31(-42.55%),投资现金流-1.61(+73.36%),自由现金流9.7(-28.9%)。——减少了投资

(4) 2019Q3单季度现净比2.99(-68.15%)造血比2.56(-60.57%)。基础为正,但比起18年差远了,趋势不太好。

3. 成长性及管理层能力分析

(1) 盈利模式:沃尔玛超低毛利模式,to b销售。

(2) 近年来毛利、净利还降低。——主要是因为油价降低。

五、政策面:

(一)宏观经济、政策、资金面

12月经济有向好趋势。

期待年后经济刺激政策。

降准、定向降息(shibor降、央行中标利率降)货币暂不会太宽松。无减持。

(二)行业政策

口罩产业链。

六、消息面:

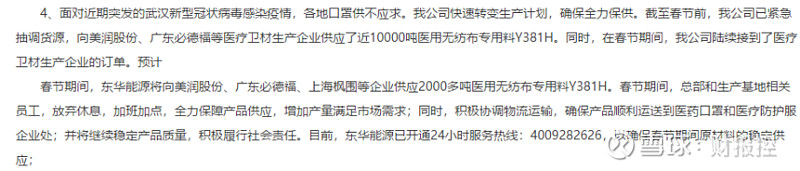

2月4日,公司无纺布供应口罩企业。

七、技术面:

1. 1月23日收盘8.02元,MA60向上为7.932,MA5为7.874,希望买在MA60以下。

2. 偏离度合格。

八、打折估值结论

1. 保守打折估值,只能按周期股来算。PB合格。

2. 15PE必须止损,Q1业绩下滑-15%就要警惕,跟踪油价下跌。业绩下滑,行业、品牌不死。

3. 最好MA60以下买少量,继续观察,等Q4业绩或者等1月份大盘、大量减持的低价机会。

4. 行业低估、口罩产业链潜力大,估值逻辑改变。

九、综合判断:

(一)主要购买理由为:

1. 觉得公司现在股价相对行业、自身历史相当便宜。

2. 公司大量回购激励,现价相对回购均价折价2.02%。

3. 公司基本面业绩继续下滑,但未亏损。

4. 口罩产业链业绩潜力大。

(六)操作计划:

股价为什么涨?

1. 2月3日挂7.85元挂单买小仓位。关注Q1季报和口罩产业链消息。

2. 执行25/8移动止盈、固定止损。计划持仓半年以内。

3. 如遇业绩下滑-15%或其它重大利空(口罩逻辑破灭),破MA120,立即止盈止损。

(七)盘后总结

2月3日,开盘大跌到7.26,大盘跌近8%,3000多股票跌停。7.85元买入成功,公司公告口罩产业链消息面印证属实。截止2月5日东华能源浮盈28.7%,继续持有移动止盈。