首先,我们还是预防8月中后期的业绩地雷。目前共总公布了1200份左右中报业绩,沪深两市总共大概有3800家上市公司,也就是说在8月后半月将会有2600家上市公司披露中报。一般来讲,越往后公布的中报业绩,可能业绩压力就会越大。$上证指数(SH000001)$ $创业板指(SZ399006)$

其实,一些白马股的业绩暴雷还是有迹可循的。比如上周五的跌停板的安琪酵母,我们可以感受一下$安琪酵母(SH600298)$的画风。

8月9日晚间,安琪酵母发布的2019年半年报显示,期内公司实现营业收入37.14亿元,同比增长11.63%;净利润4.64亿元,同比下降7.66%;每股收益0.56元。这是自2014年公司半年报业绩出现同比下滑后,近四年来安琪酵母首度半年报出现业绩回落。

公司股价从2014年5元左右一路上涨到最高38元,股价上涨6倍有多。但是从2018年开始,股价出现大幅波动。我们可以公司背后一些的经营的数据也可以反映出股价变化背后的逻辑。

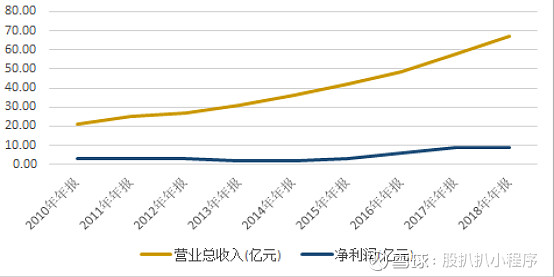

1、增收不增利

从2018年开始,虽然营业收入有增长,但利润增速却出现回落,2019年中报营收还有两位数的增长的,但利润增速却变成了负增长。说明公司产品的毛利在持续下滑,或者是费用的增长幅度比较大,导致利润增长乏力。

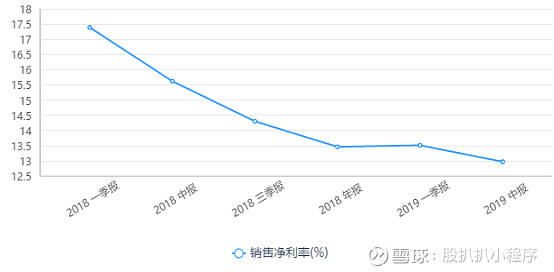

2、净利率连续下滑

2018年毛利率和净利率达到高点之后,出现连续下滑,反映出来的是成本费用的抬升。

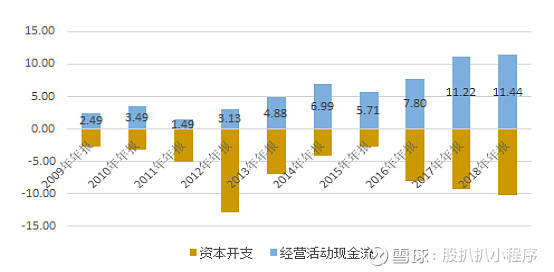

3、资本性开支侵蚀现金流

从上图可以看的出来,公司的业绩增长靠的是大量的资本性支出,也就不断产能投入才能释放业绩。

2018年,安琪酵母的资本开支高达10亿,扣除之后运营产生的现金流仅为1亿左右。从过去十年来看,扣除资本性开支之后,公司基本不产生自由活动现金流。

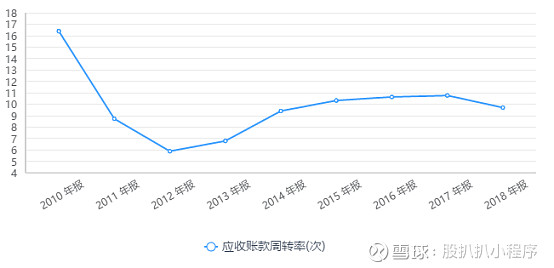

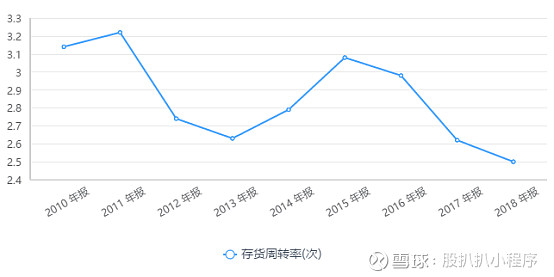

4、应收账款周期和存货周期有所拉长。

随着业务的扩张,公司放宽了赊销的力度,应收账款周期和存货周期有所拉长。一方面反映出销售方面的压力,另一方面限制了现金流,加大的回款的风险。

毛利率的下滑、期间费用的提高、加上应收账款周期和存货周期拉长,无一不显示出公司在经营层面上是遇到了一定的困难的,而由于大量的资本开支的投入才能驱动公司的业绩增长,所以对公司的资金要求也会比较高,根据半年报,截至2019年上半年期末,安琪酵母短期借款21.12亿元,较上期末增长38.03%;长期借款15.18亿元,较上期末增长137.21%,可见公司的资金压力也是有比较明显的显现了,资金的成本之后又会进一步压制利润的释放。

总的来说,对于这些经营模式逻辑相对比较简单的白马股,我们是可以通过财务报表的一些细微的变化来提前感知公司的一些经营层面的逻辑是否发生变化,尤其是公司毛利率的变化、期间费用的变化、现金流的变化、账款与存货的变化等指标,都是值得重点关注,有一

定机会可以提前预判公司接下来的业绩是否会出现大变动的。

文末,为各位看官奉上简单的白马股防雷手册:

1)关注营收与净利润的增速对比,是否有背离或者是明显的下滑;

2)关注毛利率与净利率是否下滑;

3)关注销售费用、管理费用、财务费用、研发费用的增速是否过快,占营收比是否过大;

4)关注经营活动现金流的变化、与净利润的对比,是否出现无法对应的情况;

5)关注应收账款是否增长过快,占营收比是否过大;

6)关注存货是否增长过快,周转率是否在下滑;

7)关注短期借款、长期借款等有息负债是否过重,是否仍在增加;

8)关注客户集中度是否过高以及是否存在大量的关联交易;

9)关注商誉是否过重,无形资产资本化比例是否过高;

10)关注公司股东是否有高比例质押;

更多风险数据可以通过我们的小程序查询。