作者:暴哥

来源:暴财经pro(ID:icaijing123)

房贷利率,没有最低,只有更低!

1

自517取消房贷利率下限以来,全国各地的房贷利率一降再降,普遍首套3.45%,二套3.85%。

当绝大多数认为,房贷率利率已经到底的时候,全国首个“2字头”房贷利率来了!

据云南当地媒体曝光,玉溪的一家银行房贷利率降至2字头,2.95%的利率没有什么严格限制,只要客户征信、收入正常,就符合贷款条件。

2.95%是什么概念?

2.95%,是目前为止全国范围内出现的最低贷款利率,而且是历史最低!

它甚至比绝大多数城市存量房公积金贷款利率还要低(存量房公积金暂时未调整的城市,利率3.1%),与新房公积金的2.85%,也仅仅只是相差0.1%。

要知道5年期的存款利率也就2.5%左右,这意味着这么低的房贷利率,银行基本没有太多的利差空间了。

最重要的是,首套房和二套房的利率都能做到2.95%,这完全不同于其他城市对首套房和二套房进行区别对待的政策。

真的是太难以置信了!要知道2年前房贷利率普遍还在5%以上,更近的1年前也都在4.2%。云南玉溪的这一波操作,无疑给全国楼市投下了一枚震撼弹:新一轮的房贷利率的下行趋势或已悄然开启。

很多人可能会说,云南玉溪属于地级市,四线城市都算不上,没有代表性。

那暴哥就放一个有代表性的一线城市,广州。

目前,广州的股份行、城商行、农商行等银行的首套房贷款利率在3.15%-3.4%,其中招商银行、中信银行的首套房贷款利率最低可达3.15%。

若客户的单位资质、征信情况足够好,且贷款金额在600万元以上,某外资银行的首套房贷款利率最低可以做到3%左右。

广州可是妥妥的一线城市,其他城市的房地利率进一步下探至3%,真的指日可待。

2

问题来了,房贷利率为什么会普遍继续下行?3%以后,还会继续下行吗?

先来看第一个问题:房贷利率,为什么会普遍继续下行?

自517新政发布之后,首套房二套房的利率下限均正式取消,利率标准均由各地和银行自主确定。

既然是银行自主决定,那银行决定的依据就是房贷市场需求,也就是房地产市场的销售情况。

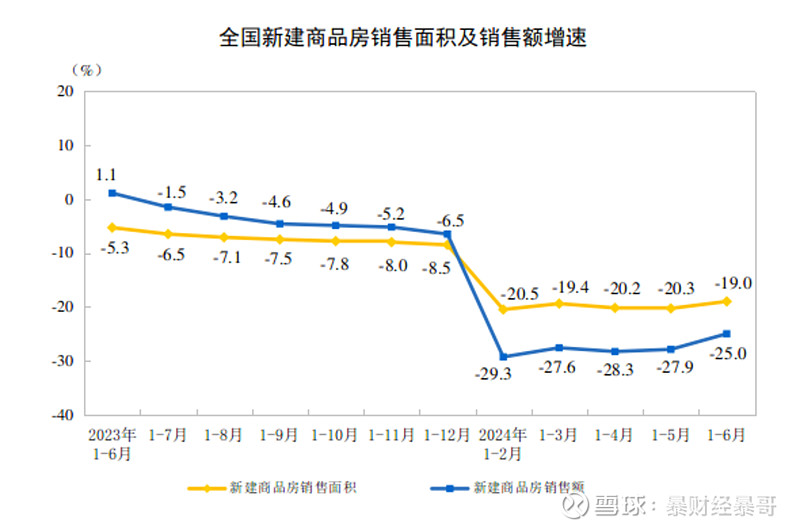

从数据看,楼市依旧处于冰封期。

1—6月份,新建商品房销售面积47916万平方米,同比下降19.0%,其中住宅销售面积下降21.9%。新建商品房销售额47133亿元,下降25.0%,其中住宅销售额下降26.9%。

房子没人买,银行的贷款自然就放不出。

上半年,居民中长期贷款(房贷)累计新增1.18万亿元,是2013年以来上半年净增量的最低值,不及行业最疯狂的2021年上半年3.43万亿的三分之一。

哪怕是和去年同期相比也少增了2800亿元,少增加了20%

单看半年数据,还能增长,感觉不是特别糟糕。一看趋势,基本就是凉透了。

一季度,房贷增加9750亿元;季度末,房贷增加11800亿元,也就是说最近3个月仅增加了4300亿元;

这是季度,我看月份。

5月,楼市迎来史诗级救市政策,很多人都期望楼市反弹,而当月新增的居民房贷只有757亿,去年是3672亿,暴跌了80%。

6月,新增的居民房贷,3202亿元,较去年同期少增1428亿元。基本宣告,这轮救市彻底失败了。

银行的贷款放不出,自然就不得不下降贷款利率,来刺激大家买房。而按照现在楼市这个半死不活的样子,银行只会继续全面调低贷款利率,向3%看齐。

第二个问题,房贷利率到最低到3%后,还有多大的下调空间。

继续下行的空间不大!

虽然房贷率利率下行确实会刺激大家买房,但也有一个限度,这个限度就是银行的净息差。

继去年四季度末商业银行净息差首次低于1.7%,达到1.69%后,今年一季度,商业银行净息差进一步降至1.54%。其中,大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行、外资银行的净息差分别为1.47%、1.62%、1.45%、4.32%、1.72%、1.47%。

这么低的数据,不仅突破《合格审慎评估实施办法》中提出的合规净息差1.8%的临界值了;就存贷款业务而言,很多银行已经事实上亏损了。

目前,全国首套房的平均利率在3.4%左右,下降到3%对银行来说无疑是雪上加霜,再降下去银行就真的受不了,会要破产的!

3

新房贷款利率没有下降的空间,但存量房有啊。

目前,新房房贷利率平均在3.4%,而存量房贷的利率普遍在4%以上。如果新房利率下行至3%,新旧房贷利率差距将拉大至1%。

同样是100万贷款,月供相差500块,总利息少了将近20万。

最大的冤种是一线城市的房奴,目前一线城市新房利率3.5%,存量房利率深圳4.3%,上海4.55%,而北京高达4.75%。

同样是买房,利率3.5%与4.5%买房成本相差巨大。以一线城市买房总价的中位数400万为例,按3成首付,贷280万,30年等额本息计算:

当利率为4.5%时,贷款总额为510.7万,每月应还14187元;

当利率为3.5%时,贷款总额为452.6万,每月应还12573元;

两者月供相差1614元,贷款总额相差58.1万。

58万,冤不冤!

同样是买房,同样是拉动国家经济,做贡献,房价买在最高点就算了,利率也是最高点。这也就不难理解,一线城市的房奴为什么会集体破防。

如果是你,你会怎么做?

肯定是提前还贷!

刚才暴哥提到一个数据,上半年居民房贷累计新增只有1.18万亿元,创下十年来的新低,不及行业最疯狂的2021年上半年是3.43万亿的三分之一。

这里面除了大家都不买房之外,还有一个最重要的原因,就是有人在不断提前还贷。毕竟在利率下行周期里,大家手里的存款在没有更好的出处下,提前还房贷是最好的投资理财。

所以,对于存量房贷,银行也有下调的压力,调整的时间可能在三季度末,四季度初。

至于原因,暴哥以前文章中说过,美联储确定降息后,我们才没有继续降息的压力。

只有新一轮的银行降息潮,才能带动存量房贷利率下降。

历史文章推荐(点击蓝色字体查看):

美联储亮出底牌

人民币逼近7.3!什么信号?

利率下调,房贷月供却变多!

朋友们,看完点个【赞】+【在看】