证券研究报告

投资逻辑

● 与市场不同的观点

市场关注与担心公司公考培训天花板问题以及由公考向考研、素质能力培训等方面拓展的规模化和可行性。我们认为公考市场在参考人数自然增长背景下,参培率有望突破30%以上水平,生均付费有望突破万元,公考市场天花板预计能够达到200亿元规模。自2010年以来,公考培训行业逐步跨入白银时代,龙头通过深度匹配需求和优化供给,从而进一步提升市占率水平。公司垂直深耕公考10年,依托四化(研发专业化、教师专职化、渠道直营化、运营科技化)不断强化垂直深耕一体化的快速响应能力,率先在职业培训单赛道实现营收规模超30亿元水平, 2010年以来成功实现向事业单位、教招等公职类培训的跨越,完成再造一个公考的目标,验证了公司垂直一体化能力横向扩张的可行性,为高度分散市场提供优质供给,解决了职业培训领域跨赛道的核心难题,构建了2.0和3.0阶段横向发展的坚实基础。我们看好公司依托垂直一体化的快速响应能力在同心多元化方向的多重横向跨越,依托3个原则(商业模式可控、商业模式就低原则、项目可复制),不断优化供给,重塑众多职业培训赛道领域,继公考龙头、公职招录龙头进一步向职业能力提升龙头、非学历职业培训龙头拓展。

● 筑基1.0:构建“3+4”的核心能力,公考培训龙头向公职培训龙头跨越

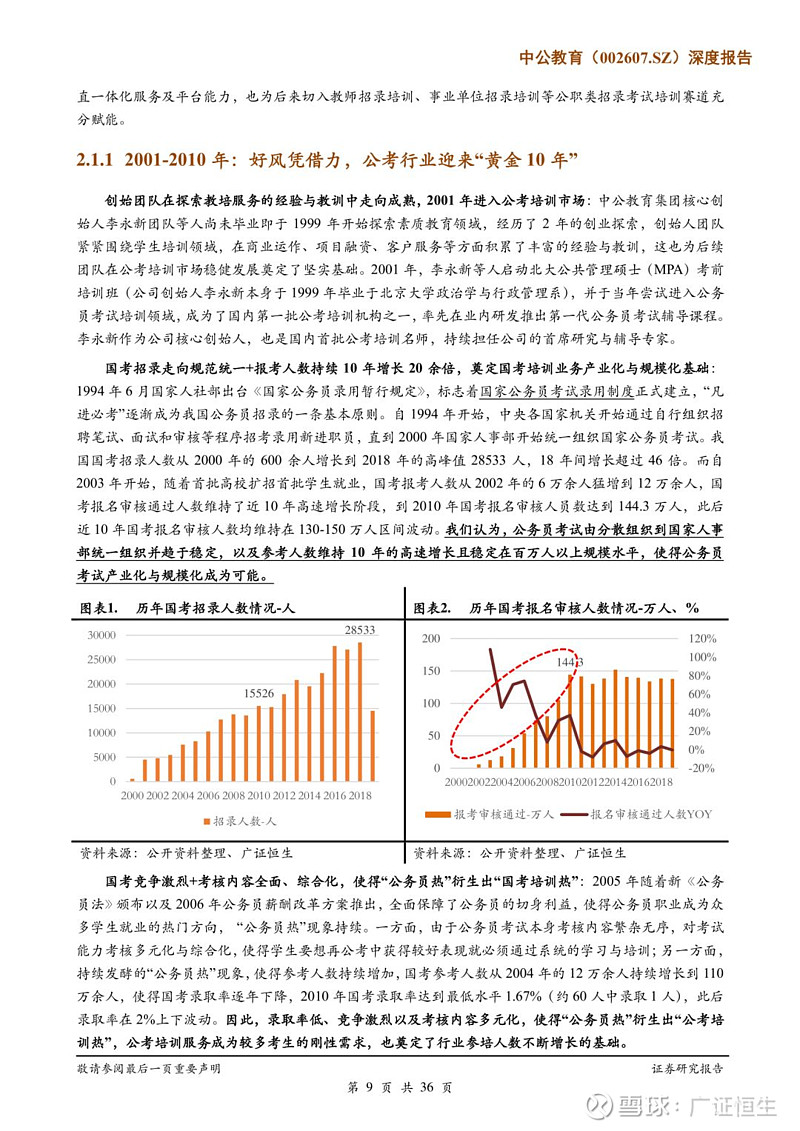

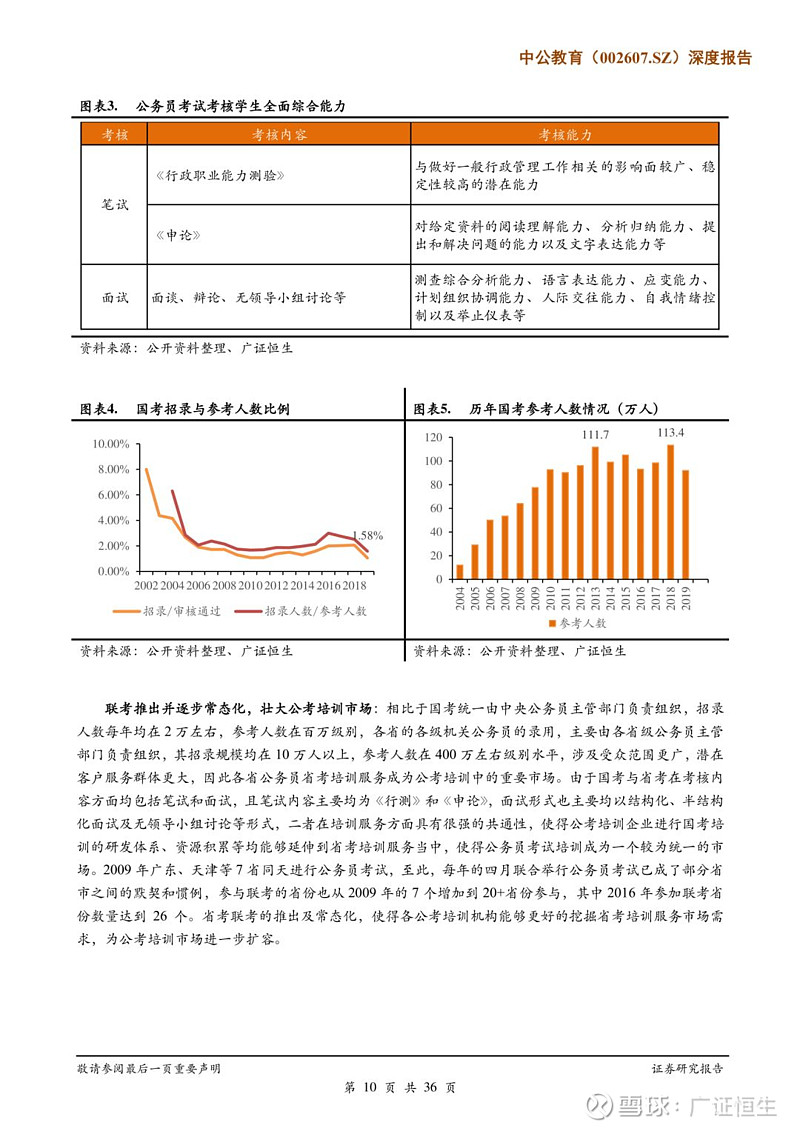

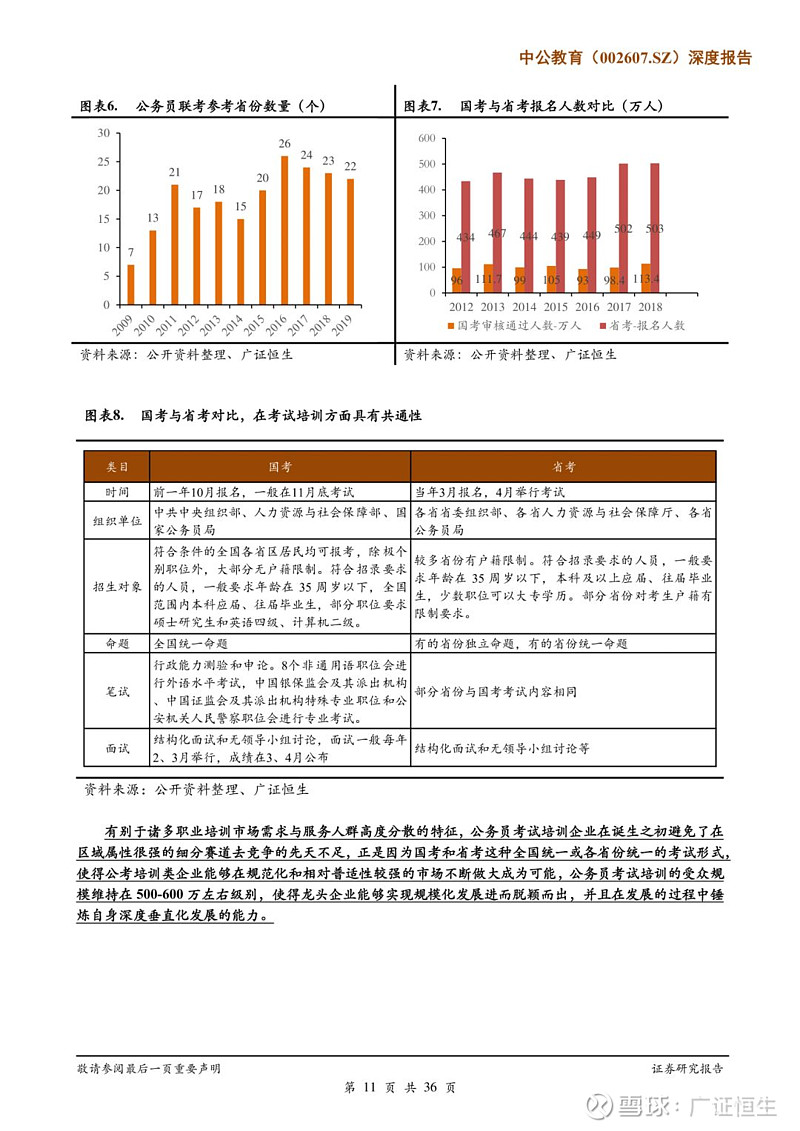

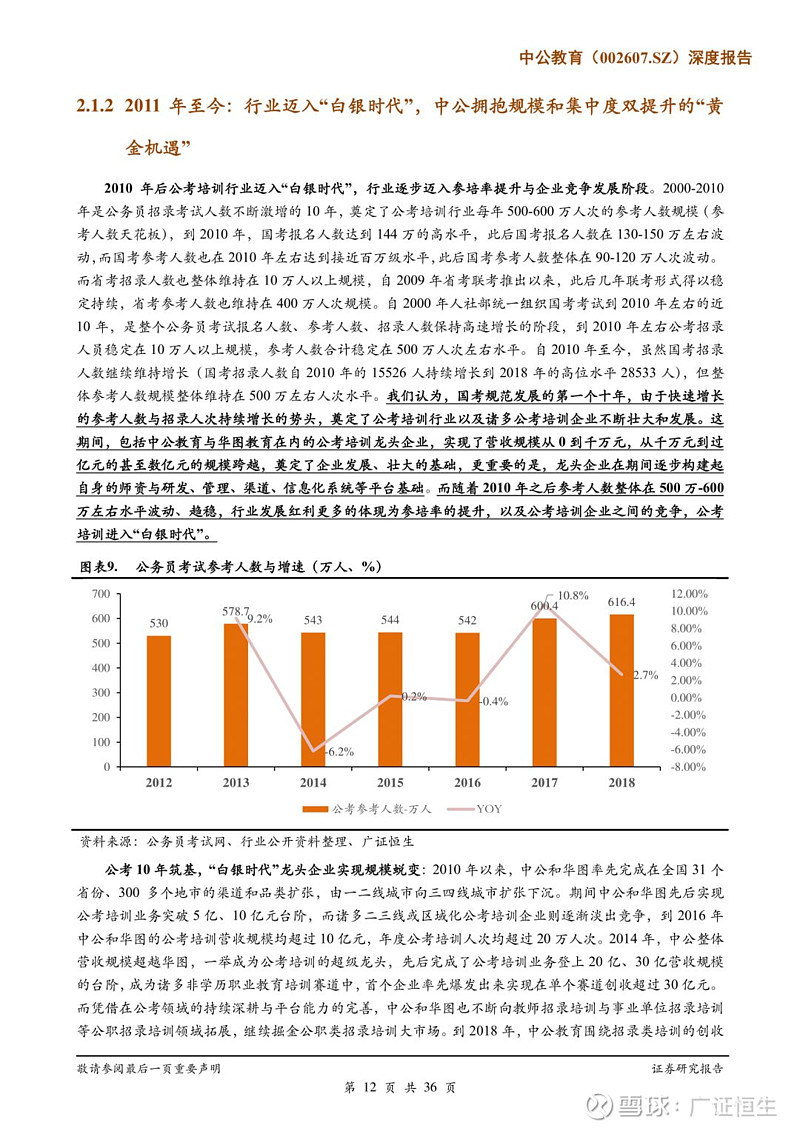

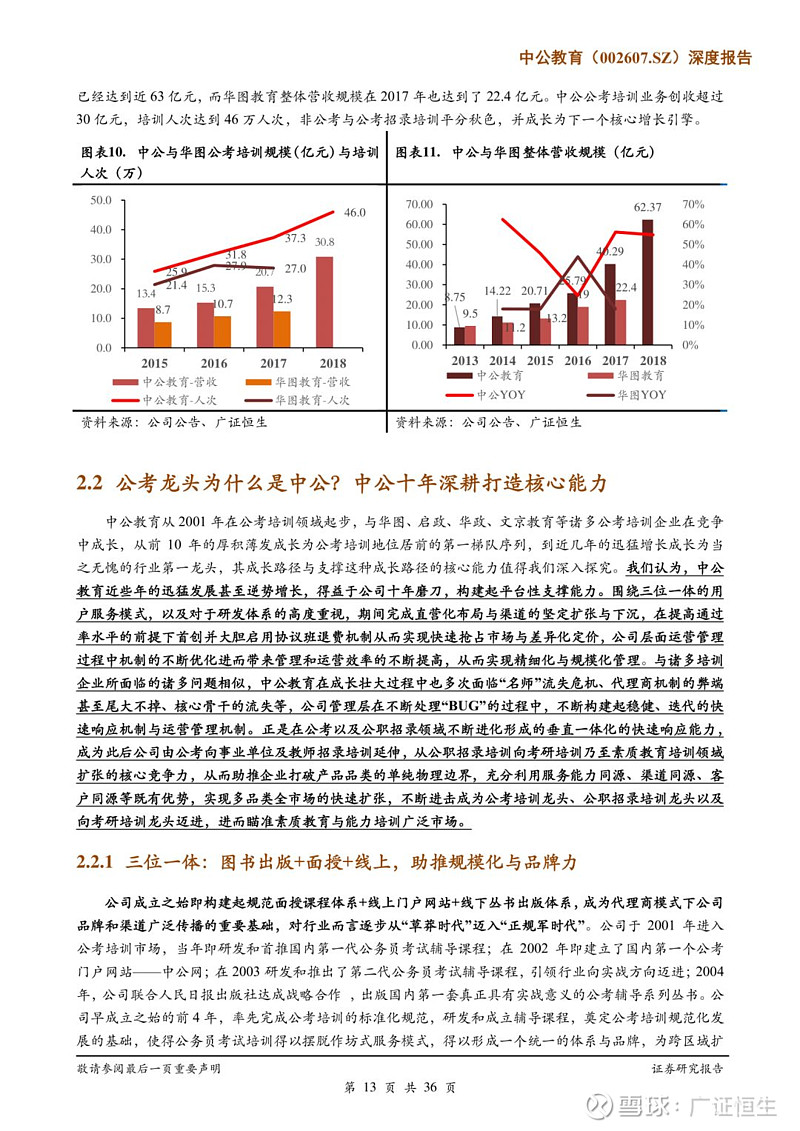

2000-2010年是公考培训的黄金时代,国考热度提升、省考不断规范,公考赛道不断扩容,中公创始人团队结缘并深耕公考培训,突破千万、亿元和数亿元的规模基础,深耕高校学生群体、重度研发和成熟的课程开发体系建设、率先推进全国渠道扩张与下沉进程中实现先代理后直营的模式变迁、首推协议班模式的课单价开发拓展,构建起垂直一体化快速响应能力,又前瞻布局其他公职培训赛道。2010年之后,行业迈入白银时代呈现参培率快速提升以及龙头扩张效益加剧的2大鲜明特征,期间公司超越华图成为公考培训的领航者,并在事业单位与教师招录培训领域进行成功跨越,既实现了再造一个公考的夙愿,在招录规模是公务员数倍的其他公职类培训市场,公司已经实现非公考公职培训创收近20亿元,在公职类培训赛道实现创收规模超50亿元的“壮举”,验证了公司垂直一体化的快速响应能力的横向扩张的可行性,公司由国考、省考这样一个全国或大区域统一组织考试的综合市场向一企一策、地县级分散组织考试的高度分散和多元市场实现成功跨越,既是公职招录培训赛道内的横向扩张,也从1.0阶段实现向1.5阶段的跨越,为2.0和3.0阶段发展奠定基础和提供了范例

●突破2.0:画好同心圆,在职教多品类领域横向扩张已崭露头角

①同心多元化发展是优秀企业突破天花板与瓶颈的核心能力:任何企业的发展都是不断突破壁垒的过程,依托已有优势为核心提供更加多元化的产品与服务,从而实现自身核心优势的同心圆式延伸以及天花板的不断扩容。构建起企业自身的增长飞轮,而这也是优秀企业之所以能够不断扩容发展,打开增长空间的核心能力所在。

②1.0阶段奠定中公同心圆发展的核心能力,2.0阶段同心圆扩张逐步再造一个公考市场:中公在公考领域构建起垂直深耕一体化和快速响应能力,本身为公司的同心多元化打下了基础:深耕高校学生群体以及全国深度下沉和持续增长的近千个渠道网点,提供了多品类横向扩张的客户同源基础以及渠道推广、需求响应与供给触达的渠道同源基础,此外在事业单位和教师招录培训这个高度分散的市场发展能够壮大的成功经验和跨赛道项目运作经验,垂直一体化、快速响应与降维进击考研、IT培训、自考等赛道,2.0阶段的同心圆多品类扩张战略已初具成果:公司于2014年左右进军考研培训、金融财会与IT培训领域。2018年公司考研培训的市场规模预计已达5亿元左右水平,预计今年能够突破10亿元量级规模,逐步奠定考研培训龙头地位。公司IT培训预计快速突破数亿元级规模在即,进一步整合IT培训市场。

③中公深耕IT培训与考研两赛道近千亿级市场规模,有望再造一个公职招录培训业务规模:考研IT培训市场参与者多,但规模化发展程度依然较低,供给同质化现象严重,市场供给难以满足用户个性化与多元化需求,供给响应需求的能力依然较弱,当前考研头部企业规模尚未明显突破10亿元量级,呈现出与诸多职业培训细分赛道相同的企业规模门槛特征,我们认为刚性需求较多的考研招录培训与职业技能需求旺的IT实用技能培训的市场规模依然有极大的挖掘空间,中期看考研赛道300亿元和IT培训赛道600亿元的市场规模水平,依然有数倍的提升空间,看好公司整合资源、优化供给,助推赛道扩容。

● 平台3.0:打造综合职业教育培训平台,进军职业能力培训,参与掘进万亿级职业培训市场

①3.0阶段随着平台能力形成与扩张,进一步参与掘金近万亿级非学历职业培训市场,提升单客户的生命周期。随着多个细分赛道垂直一体化的综合化发展,公司将有望逐步形成综合职业教育培训平台,进一步延伸到职业能力提升训练的市场。随着公司为面向18-35乃至45岁核心人群的就业培训与职业能力提升能够提供更加多元化的产品,有利于大幅提升单客户的生命周期,打造职业培训服务生态圈。当前我国个人培训+企业培训市场规模约为8200亿,到2020年预计达到近万亿水平,公司在3.0阶段的扩张即是公司围绕个人培训乃至企业培训需求的自然延伸,发展天花板规模有望进一步扩容。随着赛道扩张与垂直深耕过程中对公司的运营管理与系统升级也将带来冲击和挑战,也更加考验公司管理系统迭代升级的能力,考验公司“四化”核心能力的升级。

②因时而变,因地制宜的推出培训学习基地模式,其核心在于满足客户的个性化需求与财务的可行性,看似重,实则轻。公司早在2010年即建立国内首家公考培训旗舰学习中心,2011年开创公职培训基地学习模式,由北京向多省辐射,目前公司学习基地依然在推进。偏重资产的学习中心的推进成为市场的重要关心点,担心过重的模式导致公司的投资回报率与ROE水平等下就。我们认为,学习基地模式的推进,其核心首先是为了更好的满足部分学员具有封闭式学习的个性化需求,其次也源于财务上的经济性与正外部性的消化吸收。公司近年来酒店租赁费用的持续增长以及规模扩张后合适场地的匹配难度加大,开班费占公司营收比在15%以上,规模达到10亿元级,面授生均开班费规模近1100元,公司在现金流允许前提下合理推进学习基地建设,有利于充分消化培训业务带来的积极外部性效应,在满足培训客户的个性化需求的前提下,有助于改善节约成本费用规模,增加配套服务创收。

● 盈利预测与估值

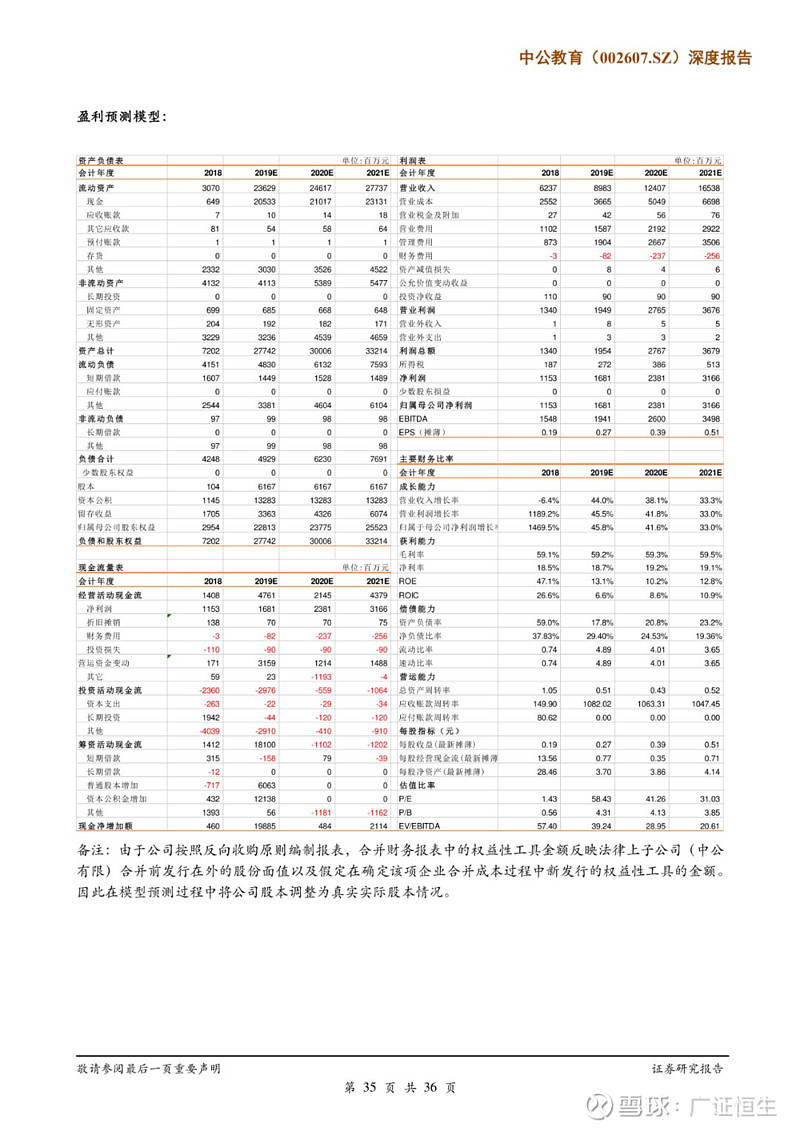

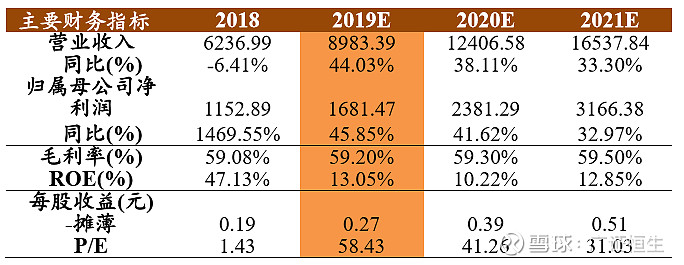

维持公司19-21年归母净利润为16.81/23.81/31.66亿元的预测判断,对应EPS为0.27/0.39/0.51元/股,对应PE为58.4、41.3和31倍。看好公司由1.0持续向2.0阶段发展推进进程,以及未来有望进一步打造职业教育生态圈的潜力。维持强烈推荐评级。

●风险提示:教育整合不达预期,教育政策风险,跨品类扩张不达预期风险,快速扩张进程中公司运营与管理承压的风险

●财务指标及预测:单位:百万元、倍:

卷首语

职教市场是一个大市场,但它同时还有高度分散和赛道众多两大特点,这两个特点成为创业者两大普遍性挑战和痛点。高度分散令头部企业也难以获得高市占率,赛道众多带来的相对较低市场空间天花板又要求企业必须跨赛道“多元化”经营,无论是垂直还是横向发展,职教企业做大做强的难度都是突出的。在某种意义上,中公是中国职教行业发展的最佳探索实践者,他们打破了市场普遍认为的各种“不可能”之魔咒。所有卓越企业家和卓越企业的共性从来不是幸运,而是战胜了他人不能战胜的困难,古今中外,概无例外。

我们将二十年来中公教育创业史以及未来的发展目标划分为三个阶段:

1.0阶段:促进公考垂直赛道繁荣发展的两大积极要素:刚需强劲;学员和单价持续上行;中公致胜的关键是朴素的商业模式“3+4”组合:商业模式的三大原则(商业模式可控、就低不就高、可规模化复制)及围绕其打造的“四化”(研发专业化、教师专职化、渠道直营化、运营科技化)能力。公考业务是中公教育事业的基石,其成长历程,验证了中公具备打造一个规模化、可持续发展商业模式的能力,这是优秀企业必备的基础、关键能力,此后公司于2010年左右加快向公职类招录培训赛道延伸,积极完成了1.0向2.0跨越的前期准备。

2.0阶段:跨赛道,跨赛道的“共”性,共享用户和渠道,共享“四化”能力;正规军大军团大规模作战,高投入,直指行业领袖地位;跨赛道的个性,市场空间和竞争格局的差异。基于公考及招录垂直赛道能力之上构建的跨赛道能力,是筑造3.0版的四梁八柱。

3.0阶段:形成平台能力,多赛道的垂直深耕帮助公司形成综合职业培训平台,未来中公教育的赛道天花板有望直指包含职业能力提升在内的整个非学历职业培训市场,打造职业教育培训的生态圈。面向3.0阶段,既是中公愿景,更对公司提出了更高的要求与挑战。

我们认为未来也是如此,中公将继续最佳实践之旅。市场普遍担忧中公的市值透支未来三年的空间,而其中隐含的是对行业前景的担忧。所以,我们认为应首先评估未来增长的动力和空间是否确定存在,以及行业有前景,中公是否有能力获得更大蛋糕呢?我们关注几点:市占率的持续提升大红利;职教市场总盘子和参培率状况;就业要求提高激发更专业的需求;市场挖掘能力如课程设计等;挖掘客单价提升的能力(向教育其他赛道看齐)。

回到十多年前,你很难想象到今天的公考培训所形成的市场规模,回到三年前,你或许也很难预计到今天的中公,未来三年,未来十年,保持初心的中公将继续刷新市场预期,我们愿拭目以待,并持续关注公司再创成长的历程。