一、中国、美国、日本大银行估值情况

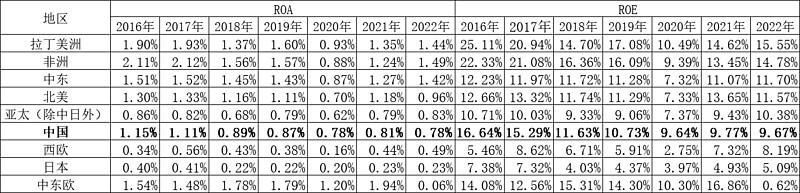

日本20世纪90年代“泡沫经济”破灭后,银行用了很长时间消化不良资产,经济低增长、低利率,银行息差低(见“主要国家银行业净息差”图),银行盈利能力弱,长期在各国家和区域中处于垫底水平(见“全球千家大银行主要区域和国家盈利能力”表,英国《银行家》杂志计算的主要区域和国家内进入千家大银行之列的银行平均ROA、ROE水平),估值(以市净率PB来看)很低。

主要国家银行业净息差

转引自华泰证券沈娟《银行深度研究:日本银行业历史复盘与启示》2023/12/14

全球千家大银行主要区域和国家盈利能力

注:本表以2022年ROE从高到低排列。

数据来源:英国《银行家》

2022年下半年以来,随着日本股市上涨和利率有所提升,日本大银行的估值,超过了中国的大银行(本文主要以中国、日本、美国最大的两家银行进行比较)。

2011年至今,三菱日联、三井住友金融集团,PB在2013年高点分别为1.15、1.11,2020年3月最低时仅0.33、0.32,2023年内的高点达到0.91、0.75,2024年1月25日为0.92、0.68。

工商银行、建设银行,估值非常接近,PB总体呈波动向下趋势,2024年1月25日为0.54、0.58,中国A股上市银行平均PB为0.54。

数据来源:Wind

美国的摩根大通、美国银行,估值走势接近,估值差距还比较大。2007年美国银行PB高于摩根大通,2008年4月后一直低于摩根大通。二者PB都是在2008年金融危机后恢复性上行,在2021年10月摩根大通PB达到1.99,美国银行达到1.61的金融危机后高点,2024年1月25日摩根大通PB为1.65,美国银行为1.00,美国10家大银行PB中位数为1.25。

美国的商业银行估值高,重要原因是美国保持了较高的净息差,商业银行盈利能力强。2023年三季度,美国商业银行净息差为3.3%,中国商业银行为1.73%。

数据来源:中国金融监管总局,美国FDIC

二、日本大银行估值回升的原因

日本银行估值回升,可能主要有三方面原因:

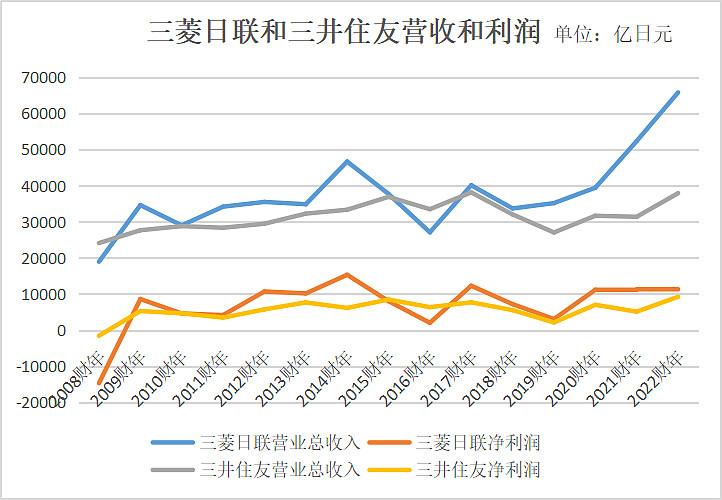

一是营收盈利向好。2022年以来,日本银行的国内和海外业务均利差扩大。一方面日本物价指数走高,贷款利率也有所回升。日本主要银行长期贷款利率,2016年以来在1%左右,2017年7月达到0.9%的低点,2022年12月为1.25%,2023年11月达到1.6%的高点,2023年12月为1.5%。另一方面日本大银行国际化程度高,2023年9月末,三菱日联海外贷款占比41.4%,三井住友36.6%,美欧利率走高,也使得日本的银行息差、营收增加。三菱日联2022财年年报披露,其日元借贷利差(lending spread),2020-2022财年分别为0.37%、0.41%、0.47%,非日元借贷利差,2020-2022财年分别为0.67%、0.73%、0.75%。

2022财年(截至2023年3月末),三菱日联营业收入同比增长25.72%,净利润同比-1.27%,三井住友营业收入同比增长20.82%,净利润同比80.90%。三菱日联营业收入创历史新高,三井住友净利润创历史新高,营业收入为历史次高,仅低于2017财年(从2008财年开始的数据)。

数据来源:日本土地综合研究所,Wind

二是资产质量较好。日本的银行不良贷款率在2001年达到8.4%的高点,2014年降到2%以下,2017年为1.19%(据世界银行网站,日本银行业不良率最新只到2017年,美国2022年为0.72%,中国国家金融监管总局最新数据为2023年9月末1.61%)。2022财年末,三菱日联不良率约为1%,三井住友不良率为0.8%。

来源:世界银行,Wind

三是日本股市向好。东京日经225指数历史最高点是1989年12月29日的38916点,此后最低跌到2009年的7055点,跌去82%,2024年1月25日到了36236点,在35年之后,看样子有望再创历史新高。

日本经历了长时间的债务风险出清,投资者对银行资产质量有信心,加上本土和海外利率都有所回升,银行的估值得到修复,否极泰来。