之前也写了很多,但还是有好多人问过程,这里是比较详细的华晨中国还债改组过程。

历史:

华晨集团欠债破产,沈阳汽车承担了改组这个集团。

沈阳汽车2023年用了RMB16.45bn买了12家华晨集团公司(包裹29.99% 的华晨中国1114HK)。

买华晨集团的钱怎么来呢?

自己有RMB0.5bn

银行借了RMB11.57bn

Limited Partner贷了RMB4.38bn。LP状况最近@面具下的脸 分析的很好。

Total = RMB16.45bn

这些钱怎么还呢?

这笔高达164亿的资金,沈阳汽车将分五期还完。分别是2024年3月1日前还款37亿、2024年5月1日前还款48亿、2024年8月1日前还款37亿、2025年2月1日前还款21亿、2025年8月1日前还款21亿。

如果所有的钱来自1114HK,那16.45bn怎么还?

还债需要HKD8.3每股分红,

还LP需要HKD3 每股分红。

Total = HKD11.3 每股分红。

分红状况:

现在分红 = 0.96 + 0.96 + 1.5 + 4.3 = 7.72

还缺= HKD11.3 – HKD7.72 = HKD3.58 每股分红

应该会在明年一月和七月分红来还债。

华晨中国负债表

2023年底,华晨中国的资产很简单。 Equity RMB51.9bn, 相对 现金 30.9bn, 宝马华晨持股 16.7bn, other assets 3.8bn.

2024年分了 (4.3+1.5)* 5045 /1.08 = RMB27.1bn. 公司现金剩下3.8bn .

其余分红的钱从那里来呢?

之前写了好多,就不重复了,简单来说就是账上的现金+华晨宝马分红。

华晨宝马有钱吗?有

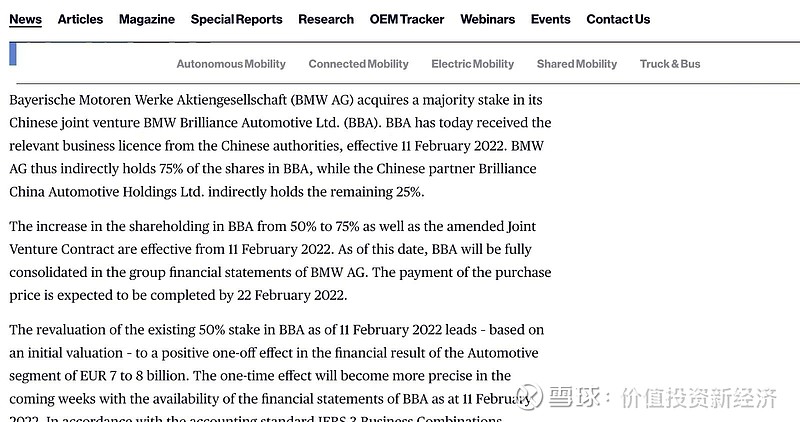

华晨宝马是2003年三月27号开始合资公司,50%BMW, 50%华晨。2022年2月,华晨中国把25%卖给BMW AG, 价格EUR3.6bn, valuing the company at EUR14.4bn (大慨RMB112.3bn). BMW AG 原有的50%也有EUR7-8bn revaluation gain.

BMW AG 今年三月份的年报也写了EUR1.486bn dividend payment to non controlling shareholder (大慨99%应该是给华晨中国)。

为什么华晨宝马分红高了?

一个很明显的情况是华晨中国还没有卖华晨宝马时,JV的分红普遍很低,有时几乎没有分红(2021,2010)。大多数时候当华晨中国是50%股东时,分红都是很低的RMB1-3bn. 但从卖了25%后,分红就突然高了,这两年都是RMB10-11bn (而且是在华晨中国股份摊薄情况)。一个可能的原因是之前是投入时期,现在是丰收时期。也有可能是BMW AG现在是75%股东,分多了对母公司也有好处。所以很有可能,华晨宝马以后两三年也可能会分红给华晨中国每年RMB10-11bn。如果是RMB10bn, 那会是华晨中国每股HKD2.1.

终结:估值

在七月初分红后,股价会跌回到 4.00 (8.3-4.3),那时如果华晨宝马分红这几年不变,那依然会是很高的分红回报,也足够还LP和2025年那些银行债。

如果股价分红后是4.00,那华晨中国市值USD2.5bn, 华晨宝马市值USD10bn, 算贵吗?2022年卖的时候,估值已经是EUR14.4bn. 2023年华晨宝马的净利润是EUR3.69bn.

终结:重组

华晨中国应该是这几十年最成功的还债重组案例之一 (有些说没有之一)。RMB14.65bn 的债现在只剩下明年二月,明年八月,和少许的LP债要还。现在还缺华晨中国用分红HKD3.5-3.6 (看当时汇率) 就能还清,变成一个完美重组还债案例。

$华晨中国(01114)$ $申华控股(SH600653)$ $金杯汽车(SH600609)$