H股风电运营商依然低估

从年初就一直些风电运营商和龙源,所以这篇会比较短。龙源,大唐新能源,中广核新能源,协和新能源 们最吸引的除了板块的长期增长,就是它们远低于其 A 股同行中国三峡新能源(600905 CH)的 31.9 倍和 3.3 倍。龙源今年也只有18倍。$龙源电力(00916)$ $三峡能源(SH600905)$ $协合新能源(00182)$

1) 9月电量强劲

龙源 9 月总产量同比增长 15.8% 至 416 万兆瓦时,包括: (i) 风电同比增长 21.7% 至 323 万兆瓦时,高风速推动利用率同比增长 9.8%; (ii) 煤炭产量同比增长 -7.1% 至 0.84 万兆瓦时,可能受到江苏省高现货煤价和能源消费上限的影响; (iii) 其他产品同比增长 198.3% 至 0.08M MWh,主要是由于新增太阳能产能。 2021 年 9 月,其总产量同比增长 21.3% 至 4,601 万兆瓦时,其中 3,700 万兆瓦时(同比增长 18.9%)或 80% 来自风能

2) 9 月风电场利用率上升 -

计算龙源风电场 9 月平均利用率同比增长 9.8% 至 144 小时,当时其风电场的平均弃风率较低,同比下降 -1.3 个百分点至 3.01%,电网拥堵有限。 我们计算其风电场利用率在 2011 年 9 月同比增长 6.5% 至 1,726 小时,其中包括在 21 年第三季度同比-0.9% 至 429 小时。

3) 2H21 加速的新增功能。

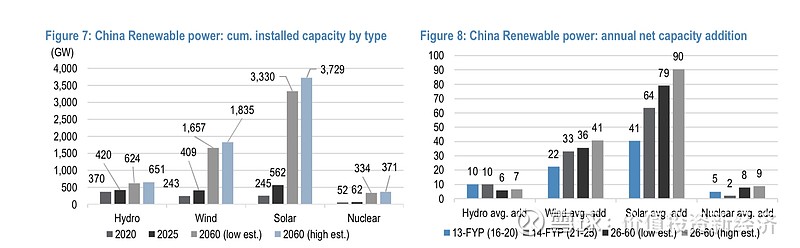

1H21,龙源2个新风电项目和1个太阳能项目投产,新增综合装机容量226.5MW。 截至1H21,总并表装机容量为24,907 MW,其中风电、煤电及其他可再生能源板块的并表装机容量分别为22,429 MW、1,875 MW和603 MW。 该公司在 1H21 签署了 23GW 的新风能和太阳能开发项目。 新批项目3.2GW,中标项目1.86GW。 管理层预计 2021 年将增加 3GW 装机容量,其中 1.8GW 为风能,1.2GW 为太阳能。 他们还继续预计未来 5 年将增加 30GW 的太阳能和风能安装。

4) 中国电价上涨的受益者——

中国政府已将燃煤发电市场化电价的价格上限从之前的 10% 上调至比基准电价高 20%。 龙源电力 1H21 风电产量的 35% 以市场化电价售电方式销售。 较高的市场投标价格应利好龙源。 从长远来看,发改委旨在逐步提高中国的电力和能源价格,以减少能源浪费。 风电电价每上涨 1%,龙源 2022 年净利润可能比我们的基本情景增加 1.39 亿元人民币或 2.1%。

5. 2021 年底前的积极催化剂 -

龙源计划在 2021 年底前借壳 A 股上市,这将使公司有机会以高于香港市场的估值筹集新股本。 此外,它将以高回报(2020 年 ROE 为 16%)从母公司购买 2GW 风电场。

6、政策利息下跌

龙源宣布A股上市计划后,我们目前尚未考虑可能出现的债务或股权融资成本下降。 我们认为,由于中国人民银行(PBoC)的绿色债券发行计划,龙源的债务成本可能会在未来下降。

。#风电# 。