受行业投融资热度减弱等因素影响,新药研发需求近两年趋冷,作为行业卖水人的CXO(医药研发服务外包)行业深受影响。

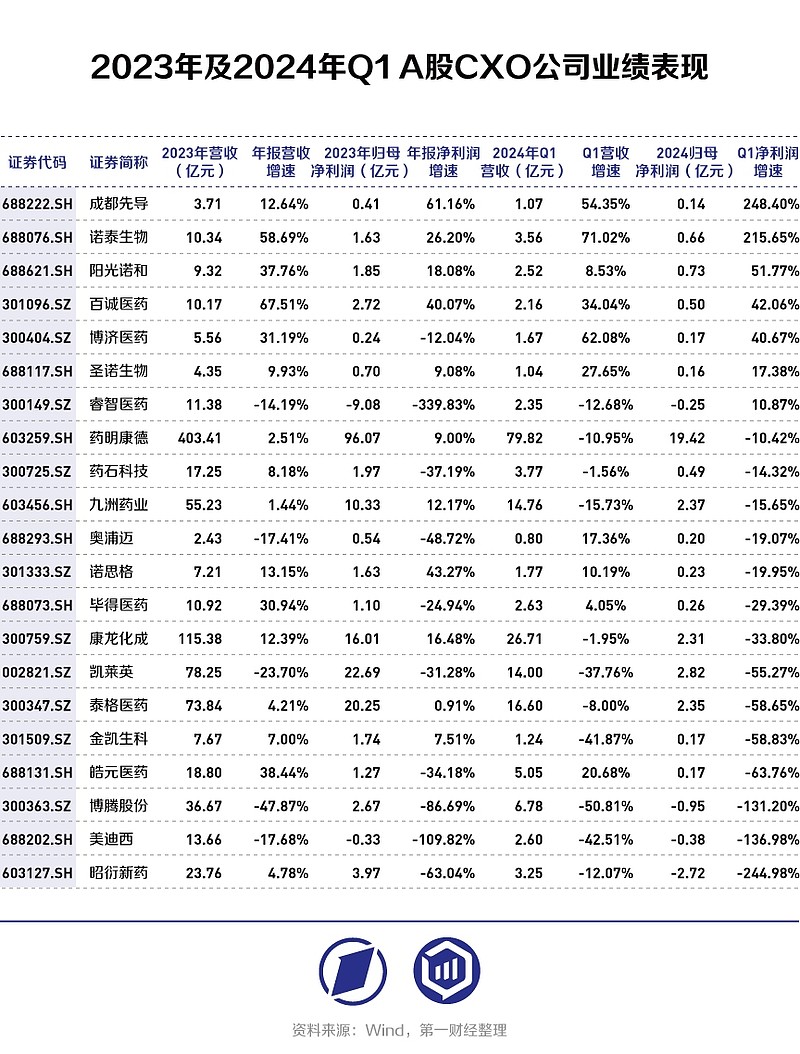

从2023年年报情况看,A股CXO企业收入和业绩分化较为明显,近半数企业盈利能力显著下降,特别是一些前期受益新冠大订单的企业,业绩整体表现较弱。

进入2024年一季度,全球投融资市场出现回暖迹象,创新药研发需求也趋于回升,但一季报显示A股创新药CXO企业复苏不明显,收入规模和净利润同比下滑的企业数量甚至进一步增加。

业内人士表示,近两年很多新药研发公司陆续砍掉了非核心管线,导致临床前外包需求下降明显,对下游CXO各环节的影响仍持续存在。目前早期研究阶段的药企融资情况好转,可能是一个回暖的信号,但具体走向仍无法明确判断,行业整体依然比较谨慎。

行业收入增速放缓

由于行业整体景气度处于低位,2023年A股CXO企业收入增速趋缓。从营收规模来看,仅2家公司营收超100亿元,较上年同期减少一家。药明康德(603259.SH)、康龙化成(300759.SZ)以403亿、115亿元的营收规模继续领跑,凯莱英(002821.SZ)全年营收跌至78亿元。

新冠影响消退,2021/2022年斩获新冠大订单的药明康德、凯莱英和博腾股份(300363.SZ)CDMO业务均不同程度受到影响,其中凯莱英和博腾股份2023年营收分别同比下降23.70%、47.87%,凯莱英全年实现净利润22.69亿元,同比下降31.28%,博腾股份全年净利润则同比大幅下降86.69%,跌至2.67亿元,基本回到了疫情前的水平。

相比之下,药明康德凭借规模优势以及多肽业务的快速发展维持了整体营收的继续增长。2023年,该公司营收规模首度突破400亿元,达到403.41亿元,但收入增速下降至2.51%,较此前动辄20%以上的增长明显放缓;净利润同比增长9%,也处于近年来的较低增长水平。

动物实验领域,最具代表性的昭衍新药(603127.SH)、美迪西(688202.SH)一改近年来持续高增的态势,2023年均出现业绩显著下滑。其中,昭衍新药2023年归母净利润同比下降63.04%,美迪西则同比下降109.82%,并出现近十年来的首度亏损。根据两家公司在年报中的表述,相关业务竞争加剧、毛利下降,以及订单价格下降是导致其盈利能力下滑的重要原因。

2023年底以来,全球投融资环境出现改善迹象,美股生物科技公司融资并购活动开始频繁启动,纳指生物科技ETF也于2023年11月开始快速反弹。

行业投融资回暖通常有助于CXO行业需求走稳,但截至2024年一季度,这一利好对国内CXO产业的影响尚未显现。季报显示,一季度A股CXO上市公司中,营收同比下降的达到11家,净利润同比下降的则达到14家,并有4家公司出现单季度亏损。

昭衍新药单季度亏损规模排名行业首位,达2.72亿元,营收同比下降12.07%。受需求下降影响,该公司2023年新签订单从上年的38亿元降至23亿元。中泰国际证券认为,该公司订单通常需要1-2年时间兑现,因此 2024年、2025年收入将受到明显影响。

一季度净利润正增长的CXO公司中,成都先导(688222.SH)得益于核心业务DEL板块营收的快速增加以及子公司带来的里程碑收入,报告期内实现营收1.07亿元,54.35%,并进一步带动归母净利润同比扭亏,达到1394万元。

诺泰生物(688076.SH)受益于GLP-1类药物需求爆火,主营的多肽原料药业务快速增长,一季度营收规模达到3.56亿元,同比增长71.02%,实现归母净利润0.66亿元,同比增长215.65%。

仿制药研发活跃度提升

相比创新药研发外包服务,以仿制药CRO为核心业务的阳光诺和(688621.SH)、百诚医药(301096.SZ)等,2023年以来业绩表现更为强劲。其中,百诚医药2023年、2024年一季度,主营业务收入增速分别达67.5%和34%,同时,归母净利润同比增速也分别达到40.07%和42.06%,无论是绝对规模还是增长幅度均位居板块前列。

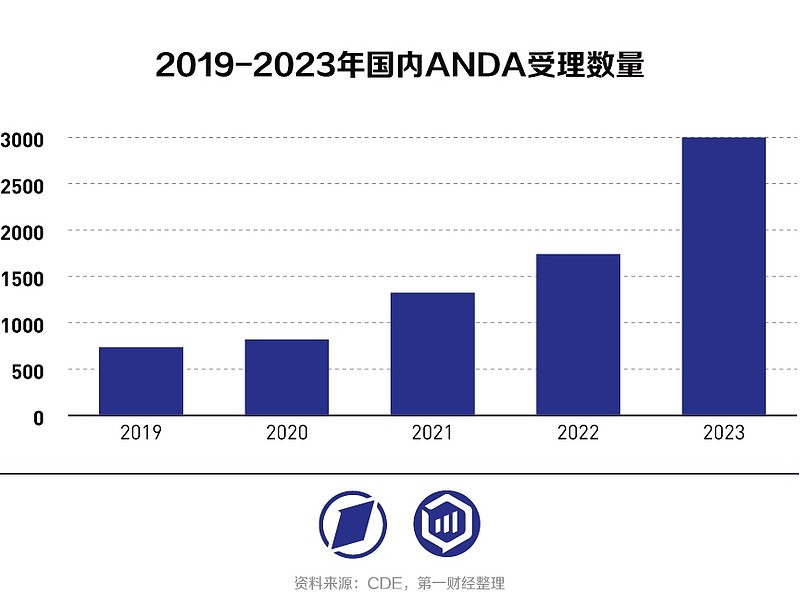

首创证券指出,近年来国内化学药ANDA(简化新药申请)受理数量和批准数量呈现出快速增长态势,意味着仿制药研发活跃度处于持续提升之中。

该机构认为,在2018年集采实施后,随着仿制药需求增加和集采规则优化,仿制药行业新进入者快速增加,供给端有扩容需求;制药企业对于仿制药研发的交付速度、研究质量要求逐步提升,仿制药CRO能够较好满足客户响应需求,预计龙头企业市占率仍有进一步提升空间。

整体来看,全球新药研发需求回暖传导至国内CXO产业或仍需时日,未来一年,除多肽等部分赛道外,国内CXO产业整体料将继续维持低速运行。

港股上市公司百奥赛图(02315.HK)相关负责人对第一财经表示,目前创新药研发需求呈从谷底刚刚反弹的趋势,整体依然比较谨慎。从产业链环节来看,药物发现等早期研发服务单个订单价格低,受到的影响小一些,而越往后期投入金额越大,药企投资愈发趋于谨慎,药理药效、毒理、临床实验等环节都受到不同程度影响。

该人士表示,类似动物实验等临床前环节依然是新药研发绕不开的刚性需求,在行业整体仍处于景气度低谷的当下,产品具有较高性价比或技术优势,以及在药物研究早期即介入服务的CRO企业,将表现出更强的竞争优势。

by第一财经

科创100指数ETF(588030)重点布局医药生物、电子、新能源三大成长板块,并且对于计算机、机械设备、国防军工等板块布局良好。无论是从基本面上还是政策上来看,科创100指数的反转趋势都非常明显,后市表现也值得期待。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另外,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。