【A股方面】

A股主要指数今日午后走势有所分化,沪指接近平收,创业板指一度涨超1%;截至收盘,沪指涨0.02%报3158点,深证成指涨0.12%,创业板指涨0.88%。超3100股上涨,全天成交8313亿元。盘面上,在工信部指导下中国光伏行业协会近日召开“光伏行业高质量发展座谈会”,光伏板块全线爆发,HIT电池、钙钛矿电池及BC电池等方向领涨,金刚光伏等多股涨停;住建部要求做好住房公积金个人住房贷款利率下调相关工作,房地产板块走高,我爱我家涨停;AIPC板块反复活跃,英力股份20cm涨停;建筑节能、玻璃基板及铜缆高速连接等板块涨幅居前。另外,宠物经济板块下挫,乖宝宠物跌近8%;旅游酒店板块走低,长白山跌超5%;化肥板块走弱,藏格矿业跌超5%;钛白粉、贵金属及民爆概念等跌幅居前。

【港股方面】

港股三大指数总体呈现窄幅震荡行情,午后恒指、国指均转跌,恒指最终下跌0.13%,国指微幅下跌0.05%,恒生科技指数相对较强收涨0.3%但仍失守4000点。盘面上,大型科技股涨跌各异,快手涨2.2%,小米、腾讯小幅上涨,网易跌3%,京东、百度、阿里巴巴皆走低;重磅会议政策提振!光伏板块午后爆发,新特能源大幅上涨17%领先,协鑫新能源、福莱特玻璃、信义光能、阳光能源跟涨;机构指航空公司业绩有望持续改善,航空股表现活跃,连续下跌的新能源汽车板块回暖,小鹏汽车绩后领涨,苹果概念股、高铁基建股、军工股普遍上涨。另一方面,黄金股、铜业股继续昨日下跌行情,五矿资源、中国黄金国际跌幅靠前;上午盘大幅上涨的内房股午后多数转跌,家电股、建材水泥股等产业链齐跌。

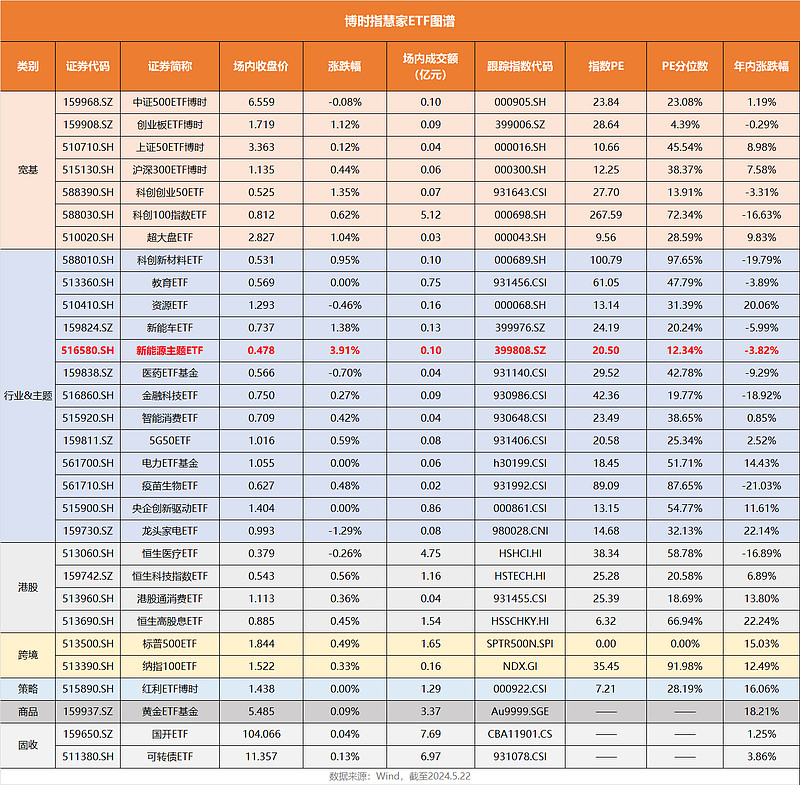

【博时ETF】

【后市展望】

湘财证券:从供给端上看,原煤产量降幅有所收窄,后期在迎峰度夏保供压力叠加5月底“三超”和隐蔽工作面专项整治结束的影响下,原煤产量存在小幅回升的可能性,但由于强安监常态化压制,增量空间有限。从需求端上看,迎峰度夏有望带来火电需求释放叠加非电需求仍有好转预期,煤价有望上行。建议关注动力煤龙头企业以及焦煤资源禀赋优异企业,维持行业“增持”评级。

方正证券:PCB行业24Q1显著修复,AI引领新一轮增长。该团队认为,AI服务器相比于传统服务器增量在于UBB、OAM等产品,将带动服务器PCB单机价值量大幅提升;GB200 NVL72作为全机架解决方案,将进一步提升服务器HDI的用量,AI服务器PCB正在全面向HDI进化。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资需谨慎。