从财务角度可以聊的东西不多,简单来说保税科技的业务有两个明显的特点:

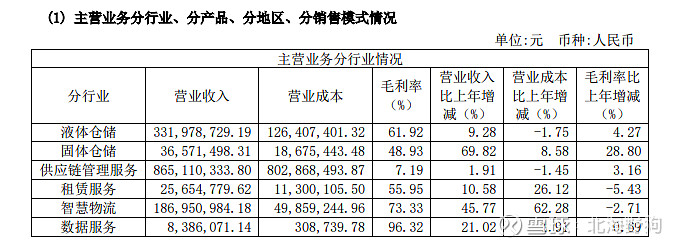

传统的仓储业务处于顺周期。液体仓储业务占比交高,乙二醇和石油价格变化直接影响公司利润。考虑到目前国内进口预期增加,港口库存缓慢抬升,24年仓储营收和毛利都仍有上升空间。如果进一步考虑到投资的洋山申港的主营业务就是成品油仓储,后续受油价上涨的利润空间会有进一步提升。

供应链管理服务就是撮合交易+供应链金融。这个业务的规模最大,但实际上业务收入的天花板受限于仓储业务的规模,但供应链管理业务的规模效应要好于仓储业务。

比较值得讲的其实是这个行业很有意思:石化仓储。

好行业的一个特点是稀缺性导致的天然垄断,稀缺性可以是技术、可以是政策也可以是物理上的空间。

优质大型石化仓储极稀缺。储罐及其配套设施是企业核心资产,多建在码头周边。而海岸线几乎等同于不可再生资源,在危化岸线资源被严格管控后,近几年中国沿海及内河港口码头长度及增速趋缓(自18年之后,整个石化仓储行业的产能扩张基本上停了),石化仓储行业基本上进入了存量资源整合的市场阶段(可以参考恒基达鑫的投资者交流会上对与保税科技合作的看法)。