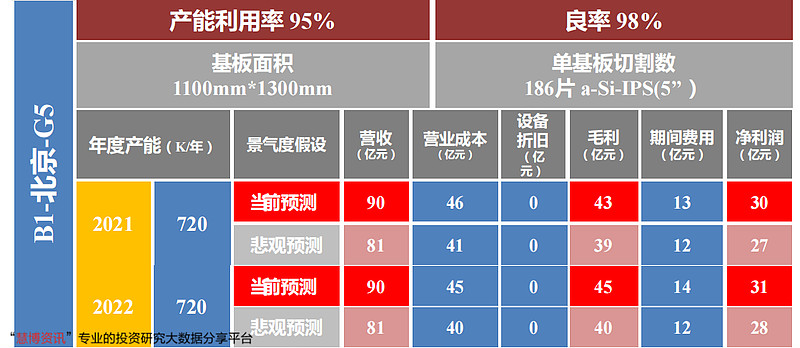

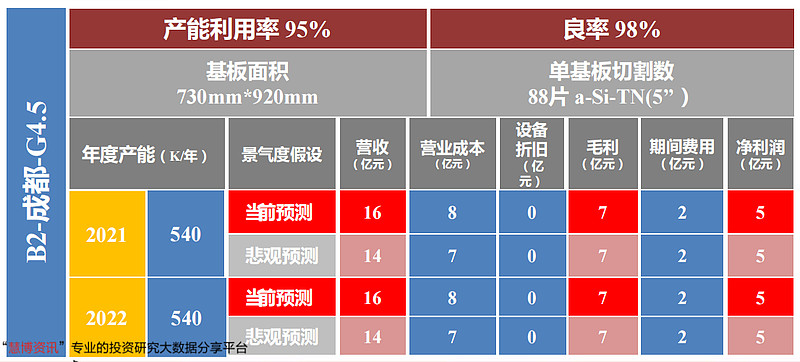

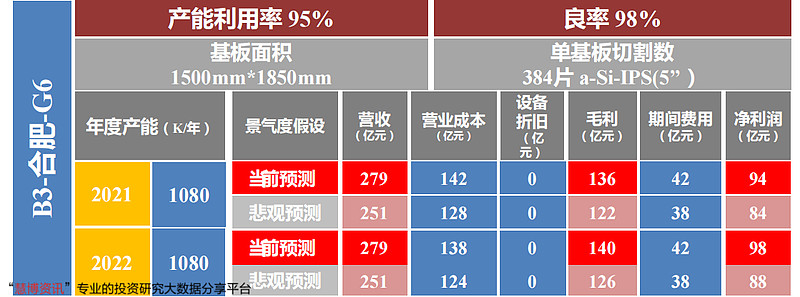

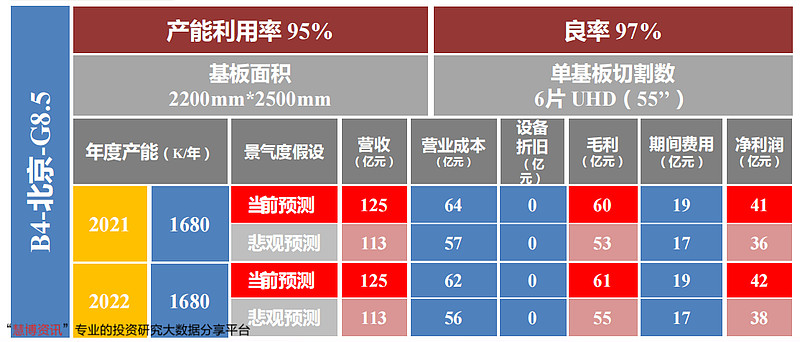

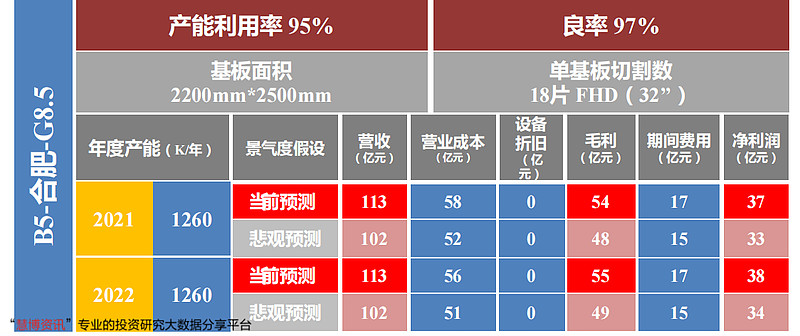

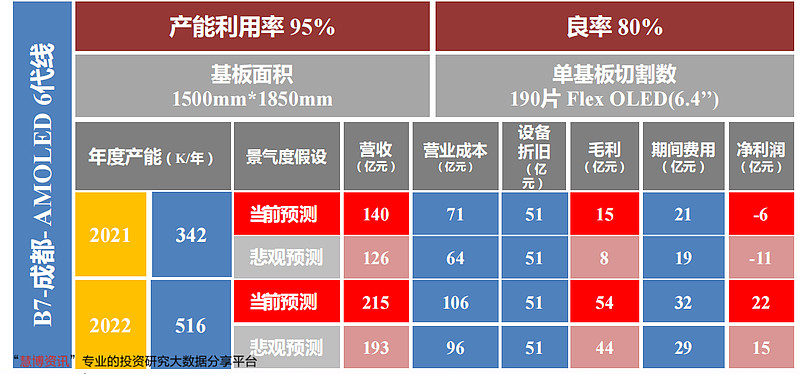

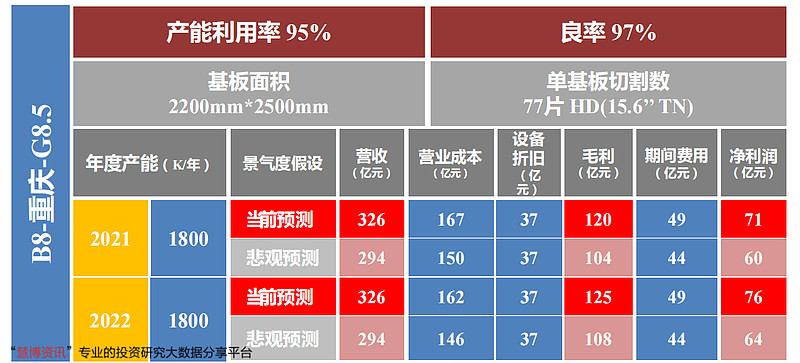

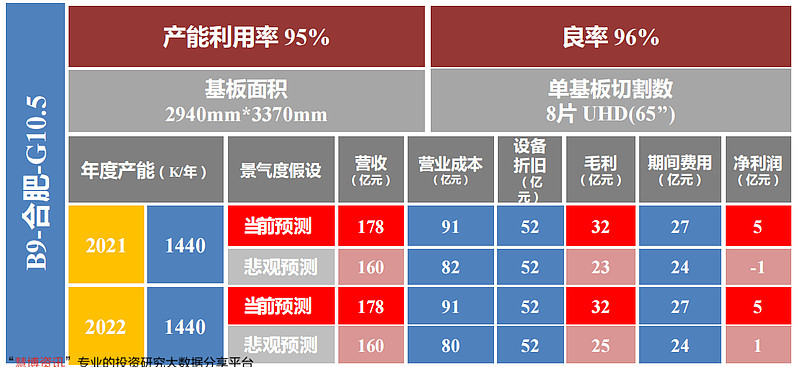

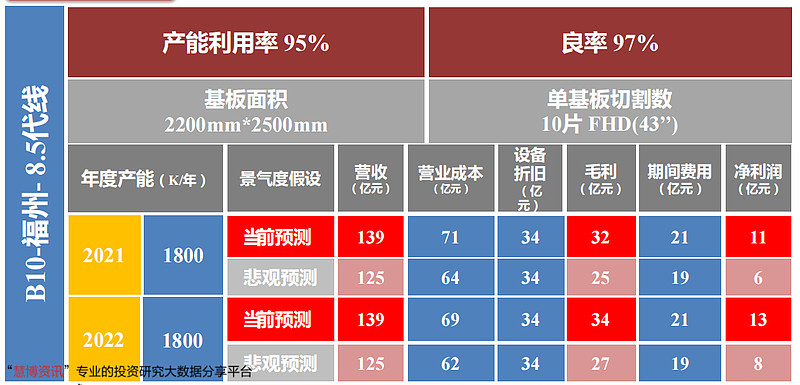

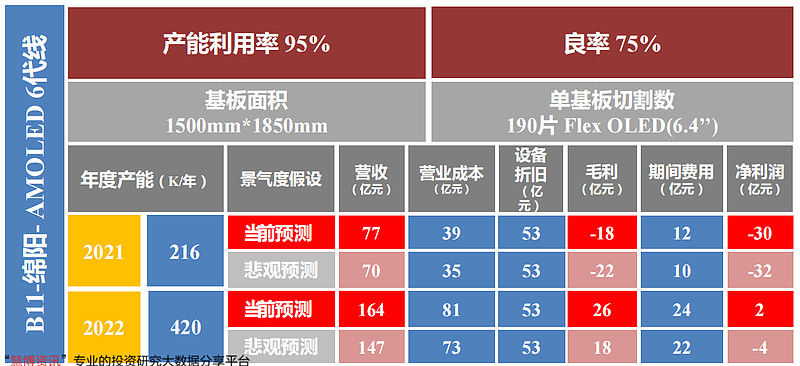

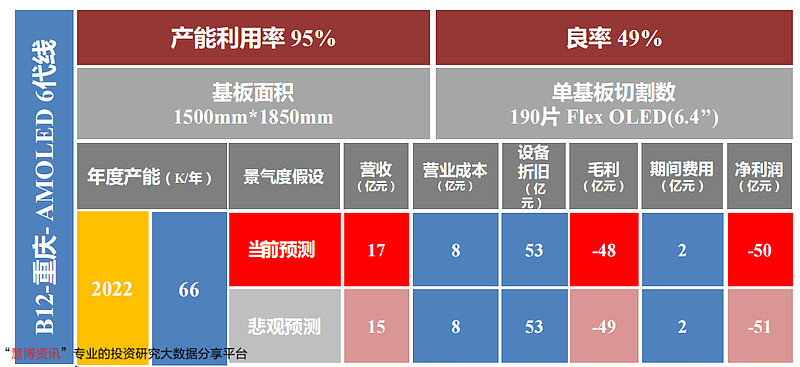

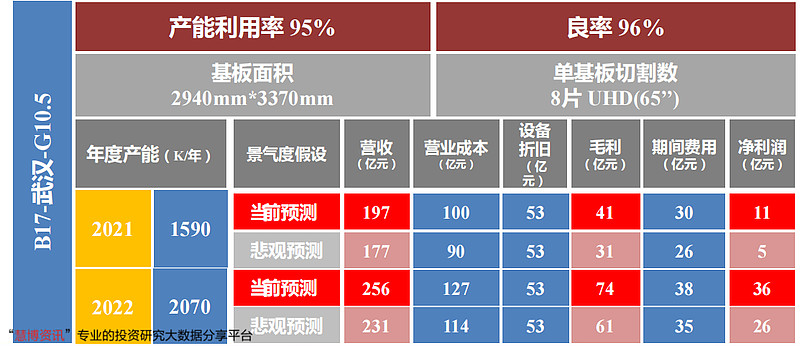

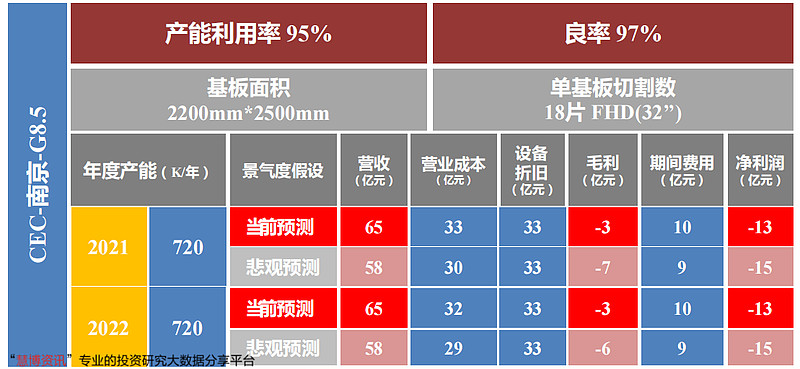

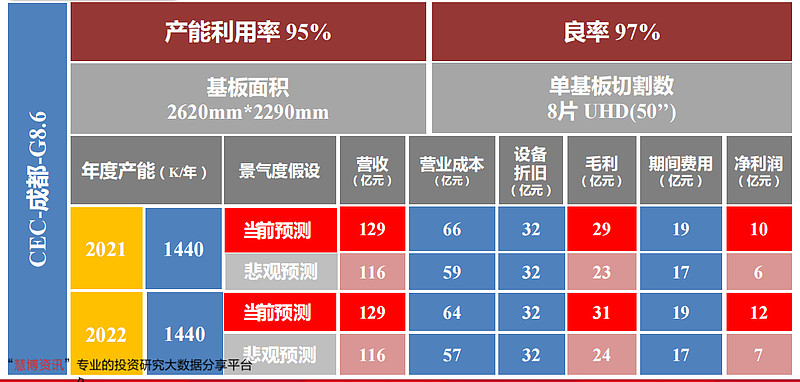

附图是方正陈杭的京东方产线盈利分析。

1 几条折旧到期的老产线盈利能力惊人,佐证台湾双雄单季度50亿人民币的盈利能力

2 收购的中电南京和成都两条线似乎盈利状态一般,未来一年似乎盈利贡献仍不大。

3 两条10代线,合肥和武汉预测似乎比公司所说要低?

4 OLED今年亏百亿,成都线明年盈利,绵阳线明年扭亏,重庆线仍大幅度亏损

| 发布于: | 雪球 | 转发:9 | 回复:26 | 喜欢:23 |

附图是方正陈杭的京东方产线盈利分析。

1 几条折旧到期的老产线盈利能力惊人,佐证台湾双雄单季度50亿人民币的盈利能力

2 收购的中电南京和成都两条线似乎盈利状态一般,未来一年似乎盈利贡献仍不大。

3 两条10代线,合肥和武汉预测似乎比公司所说要低?

4 OLED今年亏百亿,成都线明年盈利,绵阳线明年扭亏,重庆线仍大幅度亏损

陈杭发的这些个表格,看看就好,别当真,今年业绩按下半年价格比上半年低10%来预估,明年业绩也按这个价格预估出来的,不现实吧?明年价格中枢应该比今年下半年还要低一些才对。

另外你另一个帖子里发的那个现金流分析,也是很扯淡甚至是跟他的另一个结论互相矛盾,现金流表里折旧摊销21年后每年增长80亿,但是2022年开始OLED三条线折旧按159亿算是恒定的,98页里关于LCD折旧的估算明明又是逐年下降的,那么相加后折旧的顶峰应该在2022年,2023年应该少一个重庆8.5代线的折旧。

可怜的散户,天天跌,天天找利好

附实际盈利比较如下:

对比了下北京,鄂尔多斯盈利预计离谱。太高了

两条10.5代线预计离谱。太低了。

21Q1产线业绩:

北京B1——营收 6.6 亿,净利润 1.18 亿;

合肥B5——营收 59.11 亿元,净利润 7.23 亿;

鄂尔多斯B6——营收 17.39 亿,净利润 1730 万元;

合肥B9——营收 49.12 亿,净利润 7.39 亿;

福州B10——营收 40.86 亿,净利润 10.75 亿;

南京B18——营收 17.01 亿,净亏损 1.44 亿

武汉B17,Q1营收29.32亿,净利润3.6亿——B17产能Q1从80K爬坡到100K

京东方1H产线盈利:

B3、15.57亿;

B5、14.21亿;

B9、21.18亿

这说明成长性极好

两条10.5代线这么低吗

这个数据都是臆想出来,与各产线实际利润对不上。

鄂尔多斯一期明年折旧才会结束,合肥8.5今年底折旧才到期,表中已到零

合肥G6为什么营收和利润那么高?

京东方OLED今年亏百亿?明年扭亏?