根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

美的集团发布2020年半年报,20H1公司实现营业总收入1397.19亿元,同比-9.47%,归母净利润139.28亿元,同比-8.29%,扣非后归母净利润134.57亿元,同比-7.55%。单季度来看,20Q2公司实现营业总收入813.63亿元,同比+3.21%,归母净利润91.17亿元,同比+0.65%,扣非后归母净利润86.40亿元,同比+2.00%,经营表现基本符合我们此前预期。

评论

内外市场共同发力,经营实现逆势增长

20H1公司营业总收入同比-9.47%,其中Q2同比+3.21%,在行业整体低迷的环境下,二季度公司收入增速实现逆势增长,龙头优势稳固。国内市场:分产品来看,20H1公司多元业务协同发展,暖通空调、消费电器、机器人及自动化系统分别实现收入640.30、530.35、95.23亿元,分别同比-10.37%、-9.11%、-20.79%。公司主要家电品类的内销市场份额均稳步提升,其中家用空调线上零售额份额为36.5%,全网排名第一,线下份额为33%,稳居行业第二;洗衣机、冰箱线上及线下零售额份额均位居行业第二。分渠道来看,公司继续深化渠道变革,线上线下加速融合,持续提升渠道效率。报告期内公司电商渠道表现亮眼,20H1美的全网销售规模超过430亿元,同比增幅达到30%以上,占内销收入比例达49%,在京东、天猫、苏宁易购等主流电商平台连续8年保持家电全品类第一的行业地位。海外市场:公司稳步推动全球业务布局,协同库卡、东芝等品牌进行全球化运营,20H1公司海外业务收入达618.34亿元,同比-0.44%,其中Q2实现收入257亿,同比+10.9%,表现优于内销市场(20H1国内收入同比-15.74%,Q2同比+1.4%),公司加速向全球化科技集团迈进,未来海外市场有望为公司拓宽成长边界。

业绩增速扭负为正,经营现金流稳步提升

公司20H1归母净利润同比-8.29%,其中Q2同比+0.65%,扣非归母净利润同比+2.00%,业绩增速实现扭负为正。20H1公司毛利率为25.56%,同比-3.92pct,或主要系收入规模下降、部分成本刚性影响。费用方面,20Q2公司销售费用率、管理费用率、研发费用率和财务费用率分别为8.60%、2.58%、2.88%和-0.72%,同比分别-4.14pct、-0.13pct、-0.09pct和+0.49pct,其中销售费用率大幅降低主要系疫情期间宣传投放减少所致。综合影响下,Q2实现归母净利率11.21%,同比-0.28pct。此外,公司在手现金充足,现金流稳步提升,Q2经营现金流净额为107.37亿元,同比+7.96%。

多元战略稳步推进,保障公司长期发展

公司作为家电行业全品类全产业链的龙头企业,始终坚持“产品领先、效率驱动、全球经营”三大战略主轴,充分发挥多品牌全品类协同优势,推动公司全球影响力持续提升。此外,公司将“全面数字化、全面智能化”作为核心战略,前瞻性地布局智能化产品、服务以及业务模式,大幅提升生产及运营效率。疫情过后公司迅速把握消费趋势变化,及时调整经营策略,在激烈的市场竞争中实现逆势增长,集中体现了此前多年的变革成效。公司长远布局规划清晰,未来随着多元战略稳步推进,公司长期发展信心充足。

投资建议:

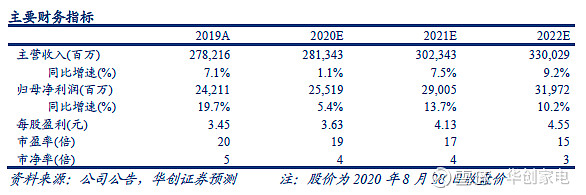

公司作为家电行业全品类龙头,未来发展确定且分红稳定,全球降息潮再起,高股息优质核心资产价值凸显。我们维持公司20/21/22年归母净利润预测为255/290/320亿元,对应EPS分别为3.63/4.13/4.55元,对应PE分别为19/17/15倍。基于以上并参考海外可比白电龙头估值,上调目标价至83元(原目标价66元),对应2021年20倍PE,维持“强推”评级。

风险提示:

终端需求不及预期;原材料价格大幅波动;海外市场拓展风险。

具体内容详见华创证券研究所8月31日发布的报告《美的集团(000333)2020年半年报点评:多元业务协同发展,经营业绩如期改善》

华创家电相关报告

【华创家电•深度】美的集团:“新新”向荣,龙头起舞

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。