根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

小熊电器发布2020年半年报,20H1公司实现营业总收入17.17亿元,同比增长44.51%,归母净利润2.54亿元,同比增长98.93%。单季度来看,20Q2公司实现营业总收入9.78亿元,同比增长75.23%,归母净利润1.51亿元,同比增长110.89%。

评论

创意小电龙头地位巩固,二季度营收表现明显加速

疫情催生消费者健康、烹饪需求不断增长,且加速行业销售重心转至线上,公司作为线上渠道为主导的健康小家电龙头持续受益,20H1实现营业收入17.17亿元,同比增长44.51%,表现明显优于行业。报告期内,公司以消费者为导向,在加大核心品类升级迭代的同时积极拓展新品类,助力巩固创意小家电龙头地位。H1公司细分产品电动打蛋器、电热饭盒、养生壶/煎药壶等均位居天猫商城热销品牌榜第一。分品类来看,厨房小家电:仍系公司主要收入来源,H1贡献收入14.95亿元(占比提升至87.04%),同比增长47.10%,其中西式类(+139.27%)和电动类(+81.88%)增长尤为亮眼;生活小家电:实现收入1.61亿元,同比增长1.90%;其他小家电:实现收入5389.85万元,同比增长524.71%。分地区来看,目前外销市场收入贡献相对较低,但报告期内公司充分利用海外客户资源,积极布局跨境电商,把握海外线上渠道机会(美国亚马逊上已有部分SKU售卖),实现外销收入0.76亿元,同比增长120.11%。

经营效率提升明显,盈利能力稳步攀升

20H1公司实现利润总额3.15亿元,同比增长89.05%,归母净利润2.54亿元,同比增长98.93%。20H1公司实现毛利率36.50%,同比提升0.49pct,主要系:1)塑料等原材料价格同比下行明显(H1塑料均价同比下滑20.38%),成本红利显现;2)业务结构有所优化,高毛利率的厨房电动类(毛利率39.45%)、电热类(毛利率40.41%)收入占比有所提升。单季度来看,20Q2公司实现毛利率37.14%,同比小幅下滑0.79pct;费用率方面,Q2公司销售费用率、管理费用率、研发费用率和财务费用率分别为12.78%、2.95%、2.14%和-0.32%,同比分别-2.69pct、+0.00pct、-0.92pct、-0.25pct,其中销售费用率同比下滑明显,主要系公司品牌知名度有所提升叠加产品需求旺盛,品牌宣传费用有所减少。综合影响下,Q2公司归母净利率15.45%,同比提升2.61pct。

产品渠道品牌齐发力,募投助力长远发展

小家电行业正加速步入上升通道,优质赛道活力尽显,行业中产品推新以及渠道运营能力突出的公司有望优先受益于行业的高景气发展。公司作为创意小家电龙头,在产品端:注重市场细分需求,新品拓展能力突出;渠道端:公司电商基因深厚,渠道布局日益完善;品牌端:启动萌家电战略,增强品牌的用户粘性。此外,公司创意小家电生产建设(均安)一期基建项目已基本完成,未来随着其余募投项目的逐步落地,公司产能空间将进一步扩充、研发实力将得以提升,长远发展值得期待。

投资建议:

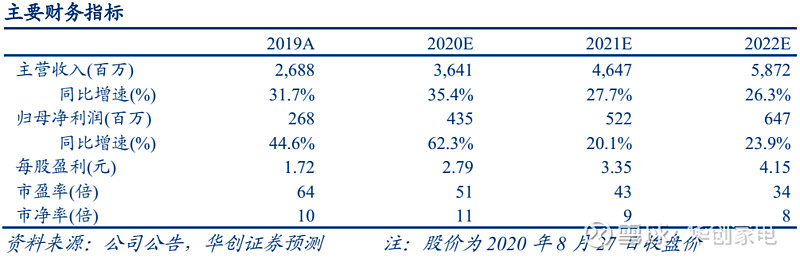

我们维持公司20/21/22年EPS预测分别为2.79/3.35/4.15元,对应PE分别为51/43/34倍。参考可比小家电公司平均PEG水平,我们上调目标价至155元(原:142元),对应2021年46倍PE,公司作为创意小家电龙头,长足发展值得期待,维持“强推”评级。

风险提示:

行业竞争加剧;新品开拓不及预期。

附:主要财务指标

具体内容详见华创证券研究所8月27日发布的报告《小熊电器(002959)2020年半年报点评:小电行业高景气延续,公司经营再上台阶 》

华创家电相关报告

【华创家电•深度】小熊电器:创意新兴小电龙头,以萌动人熊抱未来

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。