根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

浙江美大发布2020年半年报,20H1公司实现营业总收入6.46亿元,同比-8.26%,归母净利润1.70亿元,同比-6.49%,扣非后归母净利润1.70亿元,同比-4.43%。单季度来看,20Q2公司实现营业总收入5.34亿元,同比+28.81%,归母净利润1.50亿元,同比+40.40%,扣非后归母净利润1.50亿元,同比+42.27%,经营表现较一季度明显恢复,超出市场预期。

评论

收入增速大幅改善,行业龙头韧性尽显

20H1公司营业收入同比-8.26%,其中Q2收入同比+28.81%,相较一季度大幅改善(Q1收入-61.35%)。经过多年的产品功能完善以及品牌宣传积累,消费者对集成灶产品的接受度逐渐提升,行业仍处于快速扩容阶段。根据奥维云网数据显示,20H1国内集成灶零售额及零售量同比分别-4.9%、-2.6%,表现远优于传统厨电(20H1油烟机零售额、零售量分别-23.5%、-19.0%),公司作为集成灶行业龙头,有望继续享受行业成长红利。此外,为应对市场变化,公司及时调整布局各项经营活动,取得成效显著。产品端:公司坚持推进技术创新,扩充产品矩阵;渠道端:加速拓展多元化营销渠道,重视对线上渠道的投入与建设;品牌端:推出子品牌“天牛”开启双品牌发展策略,进一步巩固公司在集成灶行业的领军地位。综合影响下,公司二季度营收业绩表现亮眼,行业龙头韧性尽显。

业绩表现超出预期,降本控费成效显著

20H1公司利润总额为1.98亿元,同比-5.65%,其中Q2为1.75亿元,同比+43.24%,业绩表现超出市场预期且优于收入增速。20H1公司实现毛利率51.33%,同比-2.14pct,其中Q2毛利率为52.34%,同比-0.87pct,主要系110项目一期工程转固导致的单位生产成本增加,影响毛利率小幅下滑。费用率方面,Q2公司销售费用率、管理费用率、财务费用率和研发费用率分别为14.89%、2.73%、-1.00%、2.53%,同比分别-2.26pct、-0.78pct、-0.42pct、-1.10pct,期间费用率均同比减少,公司降本控费成效显著,其中销售费用率下降明显,主要系疫情期间广告宣传投入相应减少所致。综合影响下,公司Q2归母净利率为28.11%,同比+2.32pct,盈利能力大幅提振。

品牌渠道共同发力,公司长远发展可期

公司作为集成灶行业的首创者和领军者,品牌优势突出,凭借着领先的技术优势和多元化的渠道建设助力,公司市场份额长期处于领先地位。根据中怡康数据,20H1集成灶线下市场中美大品牌零售额份额为23.1%,稳居行业第一。近年来公司持续优化渠道建设,一方面加快电商渠道的宣传投入,聘请专业电商运营公司,并对线下经销商开放网上销售渠道,弥补线下客流量的不足;另一方面优化升级主销渠道,报告期内新增一级经销商53家,终端门店139个,同时加码KA渠道布局,新增家电KA门店36个。品牌方面,2020年5月公司推出全新子品牌“天牛”,品牌定位于“时尚厨电创领者”,产品线涵盖集成灶、集成水槽、洗碗机、热水器、净水机、嵌入式电器和橱柜等七大品类。天牛作为浙江美大的重要战略品牌,与美大优势互补,多品牌布局未来有望持续发力,助力公司长期增长。

投资建议:

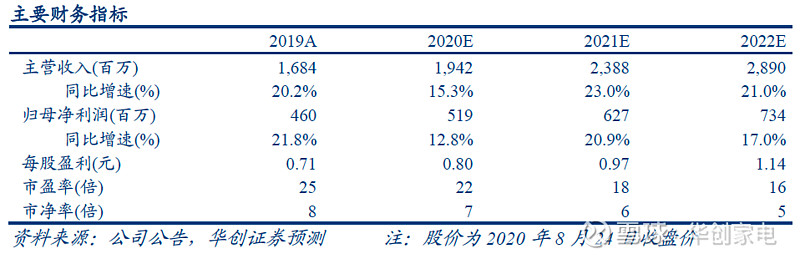

公司作为集成灶行业龙头,受益于行业成长红利,目前正在加强品牌宣传、多元渠道建设以及产品研发创新,有望为公司未来业绩增长提供驱动力。我们维持公司20/21/22年EPS预测分别为0.80/0.97/1.14元,对应PE分别为22/18/16倍。参考可比公司估值,上调公司目标价至21元(原目标价14元),对应21年22倍PE,公司市场优势地位领先,长期增长动力充足,维持“强推”评级。

风险提示:

原材料价格大幅波动;市场拓展不及预期。

具体内容详见华创证券研究所8月25日发布的报告《浙江美大(002677)2020年半年报点评:经营业绩表现亮眼,行业龙头韧性尽显》

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。