根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

摘要

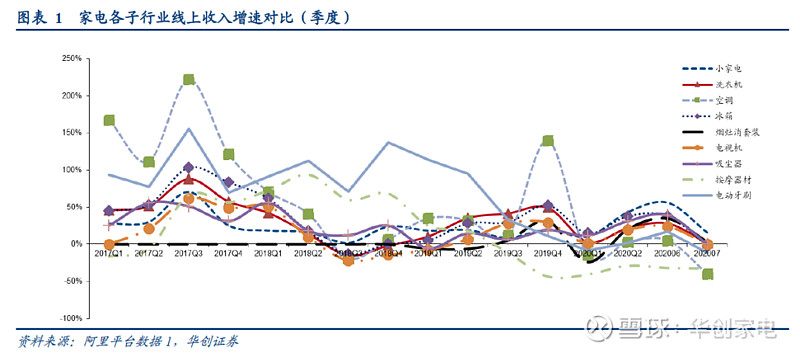

线上增速整体放缓,小家电高景气持续

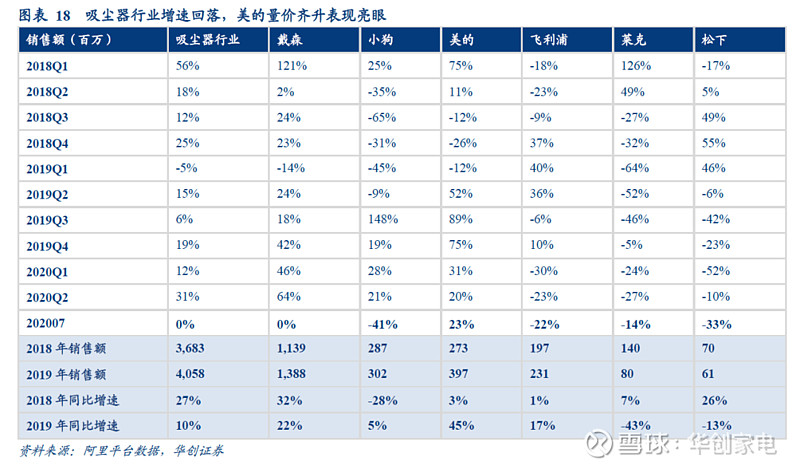

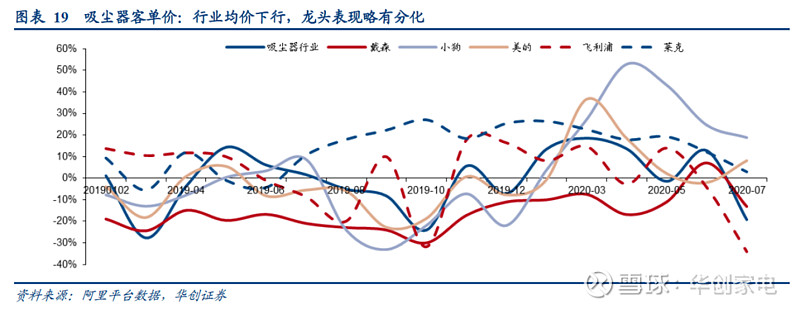

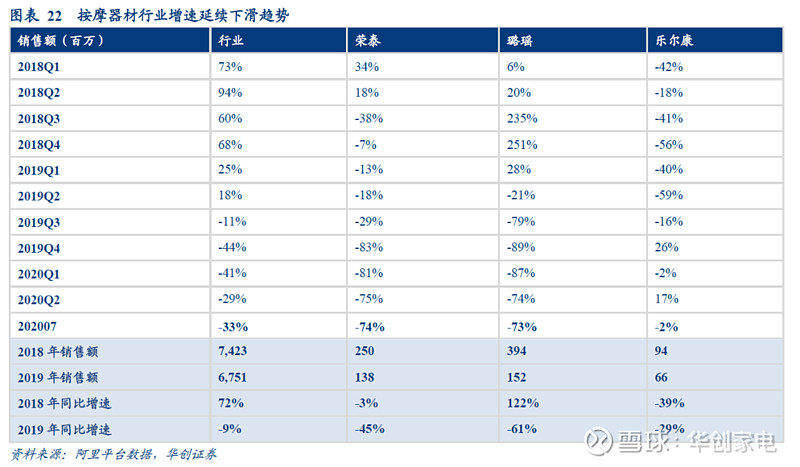

7月家电板块线上增速整体放缓,或主要受年中大促提前抢占需求影响。具体分子行业来看,厨房小家电受益于新品频发叠加消费者健康、烹饪需求持续释放,行业正迎来发展的黄金阶段,7月量价齐升推动线上收入延续稳健增长态势(+16%),在各子行业中表现最为优秀;白电行业中,空调线上销售额同比下滑40%,主要受销量大幅下滑拖累,冰箱和洗衣机行业增速有所回落,分别同比-3%和+1%。其余子行业中,厨房大电(烟灶消套装)线上销售额实现小幅增长(+3%);电视机、吸尘器行业销量持续释放,但客单价同比明显下行,综合影响下销售额增速均同比持平;电动牙刷(-11%)、按摩器材(-33%)则呈不同幅度下滑态势。

白电行业:各品类增速均有所回落,能效新标推动空调均价提升

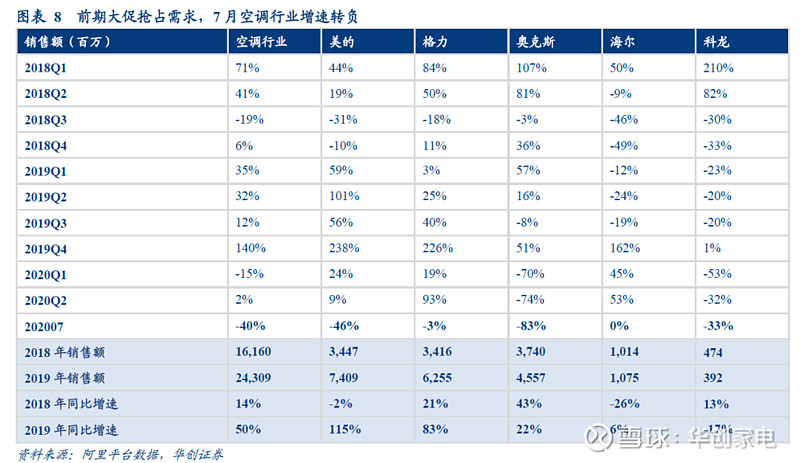

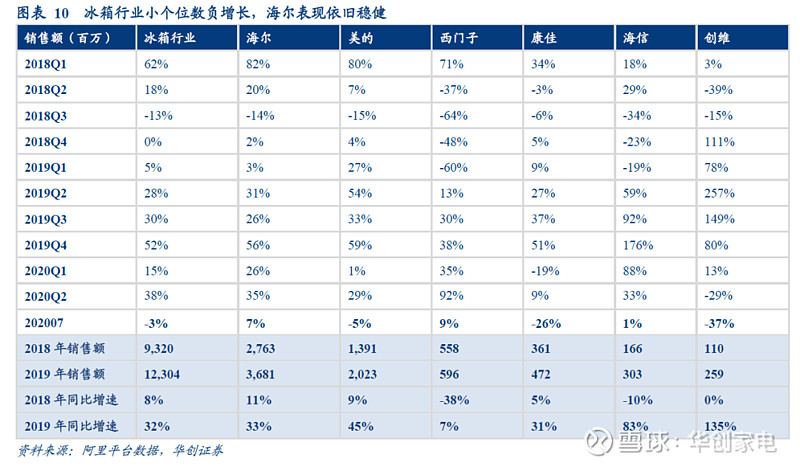

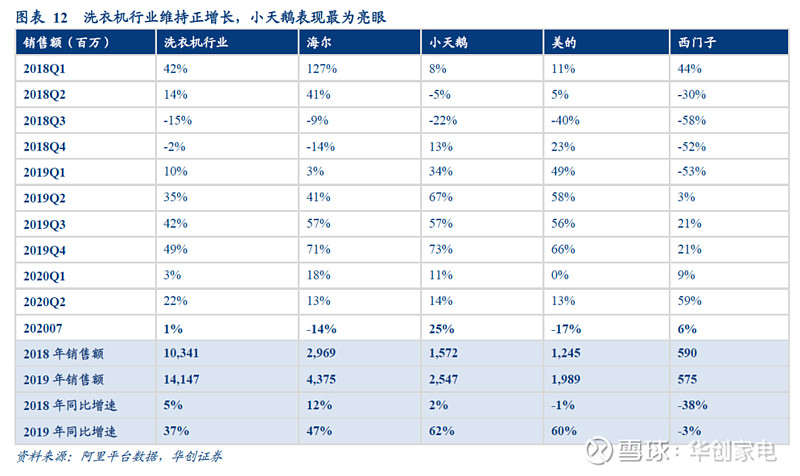

空调:7月空调行业线上销售额增速转负(同比-40%),销量同比下滑42%,或主要受年中大促提前抢占需求影响,客单价则小幅提升+3%,扭转前期行业降价趋势,我们认为主要系空调能效新标落地后大幅提升了行业准入门槛,料将推动产品结构持续升级,从而带动行业均价有所上调。7月空调线上CR2(美的+格力)集中度为57%,同比提升10pct,双寡头格局稳定,加速收割长尾份额。冰洗行业:7月冰箱收入同比小幅下降3%,洗衣机收入小幅提振1%,均表现为量增价减。分品牌来看,冰箱板块中,海尔销售额同比增长7%,龙头稳健增势不改;洗衣机板块中,美的系小天鹅量价齐升(量:+4%;价:+20%),带动销售额同比增长25%,表现大幅优于行业。

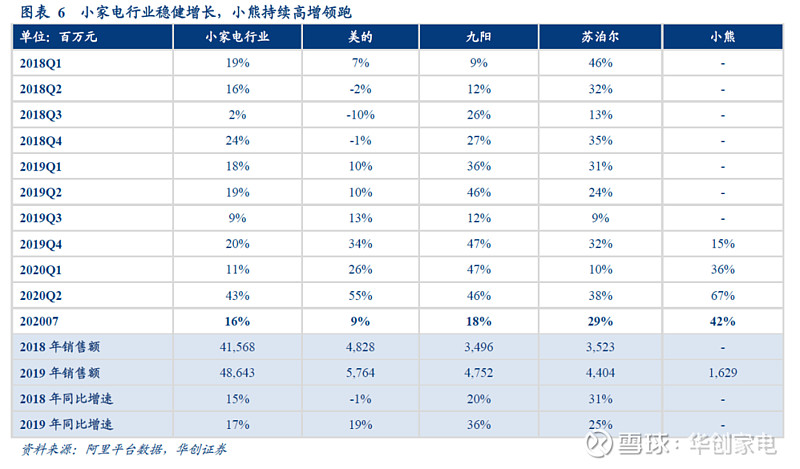

小家电行业:稳健增长趋势延续,小熊苏泊尔量价齐升

受益于消费者健康、烹饪需求持续释放,以及内容电商渠道的蓬勃兴起,年初以来小家电行业正加速步入上升通道,线上销售额持续高景气增长。7月小家电行业延续前期稳健增长态势,量价齐升推动线上销售额同比增长16%,在各子行业中表现最优。品牌方面,小熊(+42%)和苏泊尔(+29%)均实现量价齐升,其中小熊作为创意新兴小家电龙头,产品推新能力及渠道运营能力突出,线上销售额延续高速增长领跑行业;苏泊尔紧跟行业变革,7月线上销量、客单价分别同比+28%、+1%;九阳(+18%)、美的(+9%)产品品类丰富以及销售运营能力突出,7月线上收入均保持稳健增长。

原材料价格环比全数上行

截至7月31日,按月度平均价计算,SHFE螺纹钢、SHFE铜、SHFE铝、DCE塑料7月价格较去年同期变动幅度分别为:-7.04%、+8.99%、+3.48%、-9.31%;7月环比变动幅度分别为+2.80%、+9.48%、+5.55%、+5.61%。总体而言,原材料价格同比涨跌互现,环比全数上行。

投资策略

随着国内疫情态势持续向好,终端市场逐步复苏,叠加交房持续改善,利好政策逐步落地,家电内需如期迎来拐点。家电龙头未来发展确定分红稳定,全球降息潮再起,高股息优质白马价值凸显,另家电龙头相继混改激发企业活力,看好行业中长期配置价值,行业评级维持“推荐”。

风险提示:

宏观经济下行;终端需求不及预期;地产调控影响;海外疫情风险。

数据总结

一

行业风向标:小家电延续稳健增势,能效新标推动空调均价提升

小家电行业:稳健增长态势延续,小熊苏泊尔量价齐升。受益于消费者健康、烹饪需求持续释放,以及内容电商渠道的蓬勃兴起,年初以来小家电行业正加速进入上升通道,线上销售额持续高景气增长。7月小家电行业延续前期稳健增长态势,量价齐升(量+8%,价+7%)推动线上销售额同比增长16%,在各子行业中表现最优。品牌方面,小熊(+42%)和苏泊尔(+29%)均实现量价齐升,其中小熊作为创意新兴小家电龙头,产品推新能力及渠道运营能力突出,线上销售额延续高速增长领跑行业;苏泊尔紧跟行业变革,7月线上销量、客单价分别同比+28%、+1%;九阳(+18%)、美的(+9%)产品品类丰富以及销售运营能力突出,7月线上收入均保持稳健增长。

空调行业:促销提前放量拖累增速,能效新标助力均价提升。7月空调行业线上销售额增速转负(同比-40%),销量同比下滑42%,或主要受年中大促提前抢占需求影响,客单价则小幅提升+3%,扭转前期行业降价趋势,我们认为主要系空调能效新标落地后大幅提升了行业准入门槛,料将推动产品结构持续升级,从而带动行业均价有所上调。品牌方面,格力继续加码拓展线上渠道,7月销量同比增长5%,价格方面延续此前降价策略,客单价同比下调7%,综合影响下销售额同比小个位数负增长(-3%)。美的7月价格(+1%)有所恢复,但销量(-46%)下降明显拖累品牌增速同比下降46%。7月空调线上CR2(美的+格力)集中度为57%,同比提升10pct,双寡头格局稳定,加速收割长尾份额。海尔客单价同比提升3%,销量小幅下滑2%,综合影响下7月线上收入同比持平。其余品牌中,奥克斯、科龙或受龙头品牌强势发力以及需求提前释放影响,7月线上收入同比下滑明显,分别同比-83%和-33%。

冰箱行业:整体增速小幅下滑,海尔表现依旧稳健。冰箱行业7月线上销量小幅增长(+1%),客单价延续前期下滑趋势(-4%),综合影响下销售额同比小个位数下滑(-3%)。疫情催生消费者的“囤货”和食品保鲜需求,因此我们认为具有大容积、保鲜杀菌等功能的冰箱需求有望持续释放,行业健康化升级有望延续。分品牌来看,冰箱行业各主要品牌表现有所分化,其中海尔销售额同比增长7%,龙头稳健增势不改,具体表现为量增价减(量:+12%;价:-5%);美的品牌产品结构持续升级,客单价连续11个月正增长,7月均价同比大幅提升18%,但销量或受6月大促放量影响同比下降20%,综合影响下销售额同比小幅下滑5%。其余品牌中,西门子客单价+11%,销量-2%,线上收入增长9%,在行业中亦较为优异。

洗衣机行业:行业维持正增长,龙头提价趋势延续。7月洗衣机行业线上增速有所放缓但仍保持正增长,销售额同比增长1%。拆分量价来看,销量同比提升4%,平均客单价小幅下调2%,或主要由于行业竞争激烈,长尾品牌普遍降价促销以价换量所致。长期来看行业更新需求有望持续释放,以滚筒洗烘化和波轮变频化为主要趋势的行业产品结构升级仍在持续。分品牌来看,行业龙头品牌提价趋势延续,其中小天鹅量价齐升(量:+4%;价:+20%),综合带动销售额同比增长25%,表现大幅优于行业。

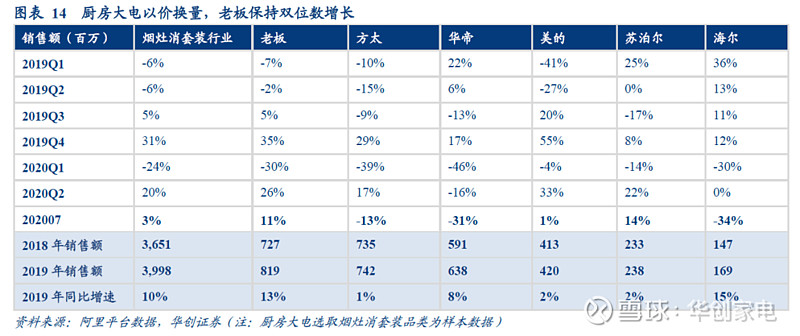

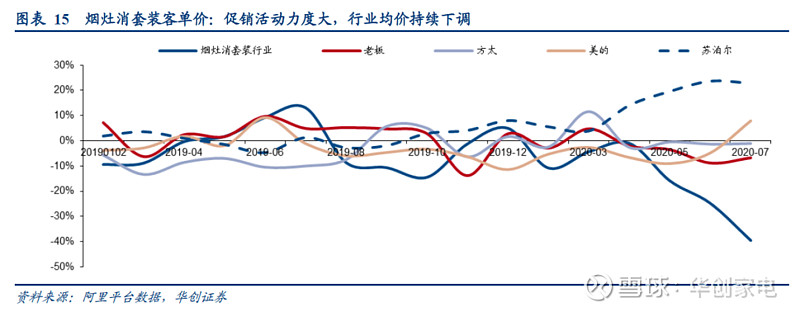

烟灶消套装行业:厨电行业以价换量,老板表现最为亮眼。厨房大电具有强安装属性,疫情期间物流配送及安装服务受阻,叠加地产开工延迟,行业受冲击程度相对更为明显。随着国内疫情态势好转,竣工数据回暖向好,厨电线上销售逐渐改善,7月烟灶消套装客单价同比-40%,销量同比+71%,以价换量综合影响销售额维持小个位数正增长,同比提升3%。分品牌来看,7月行业龙头表现稳健,其中老板受益于品牌优势,线上销售额同比增长11%,表现优于行业,具体来看销量+19%,客单价-7%,销量增速表现亮眼;方太销售额同比下降13%,其中销量、客单价分别-13%、-1%;华帝线上表现仍延续前期的下滑态势(销售额同比-31%)。

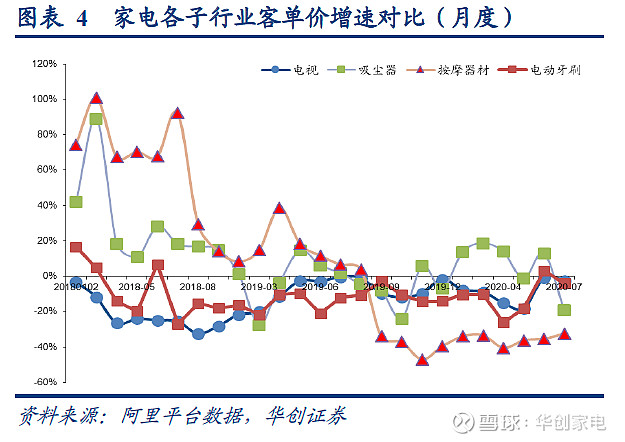

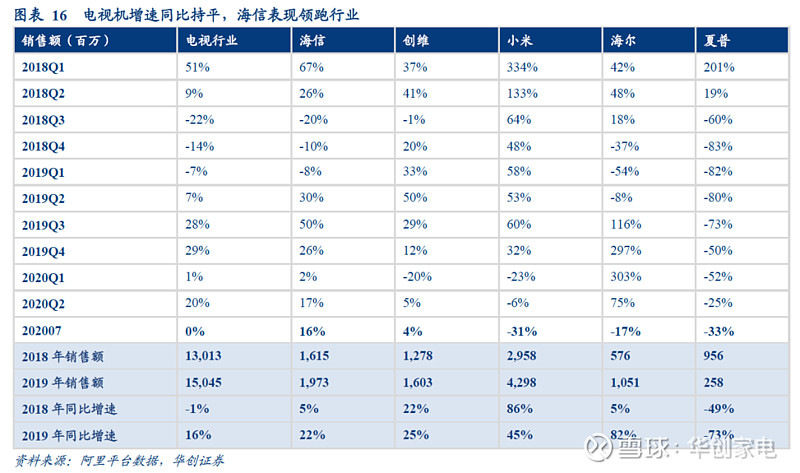

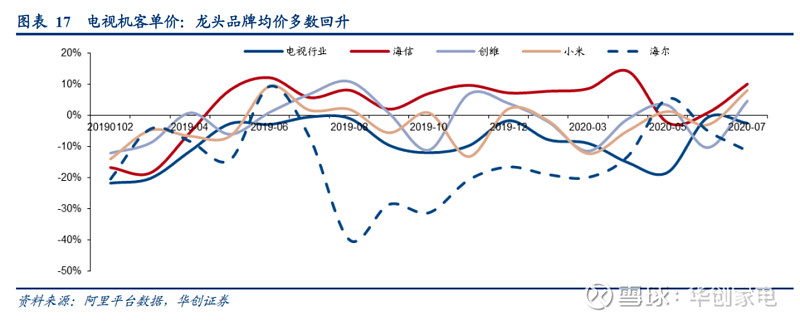

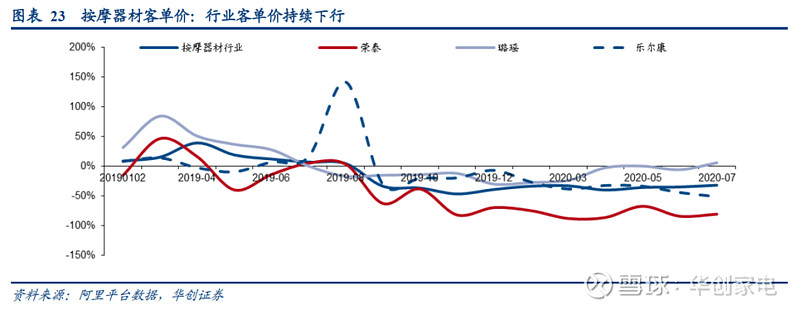

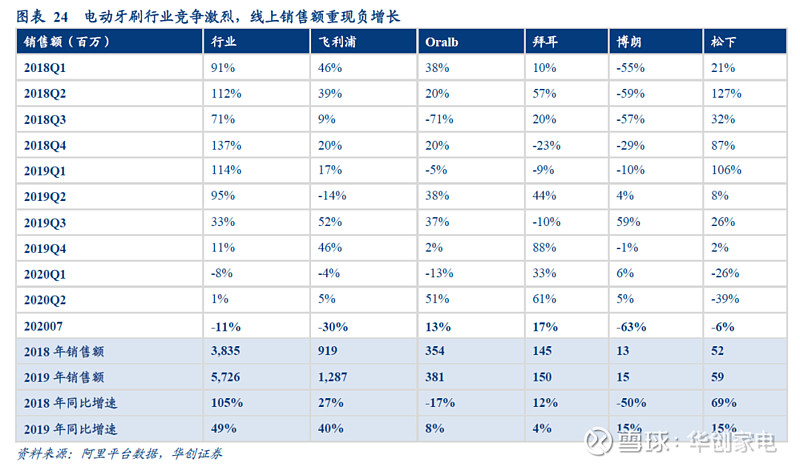

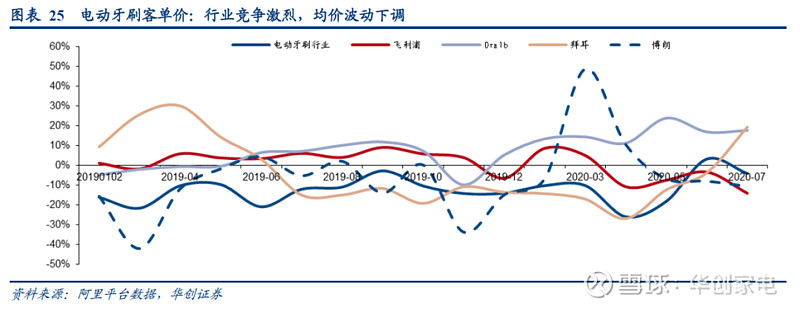

其他:疫情过后智能电视需求持续释放,7月电视机行业量增价减,综合影响收入同比持平;契合消费者健康需求的吸尘器销量持续释放,但行业竞争加剧客单价同比下滑,线上收入增速亦同比持平;电动牙刷(-11%)、按摩器材(-33%)行业竞争激烈,客单价下调明显拖累收入呈下滑态势。

二

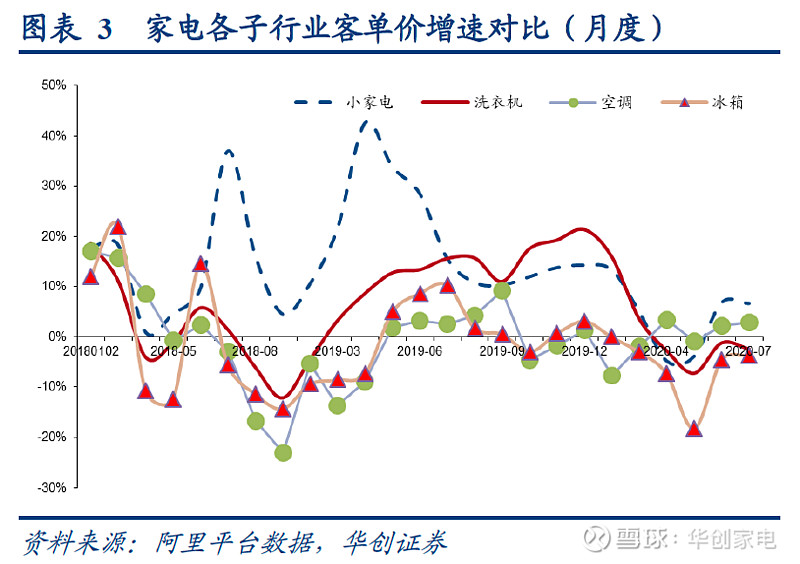

客单价:行业客单价多数下调,空调小家电升级明显

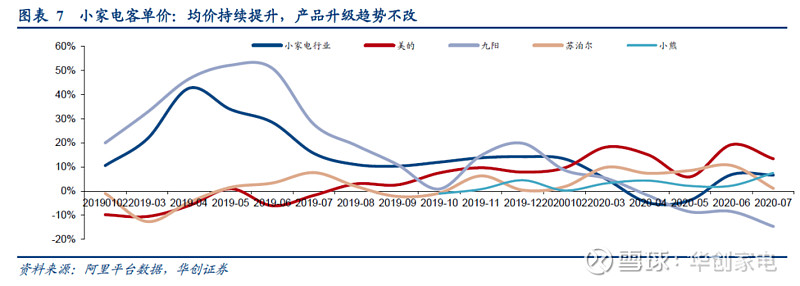

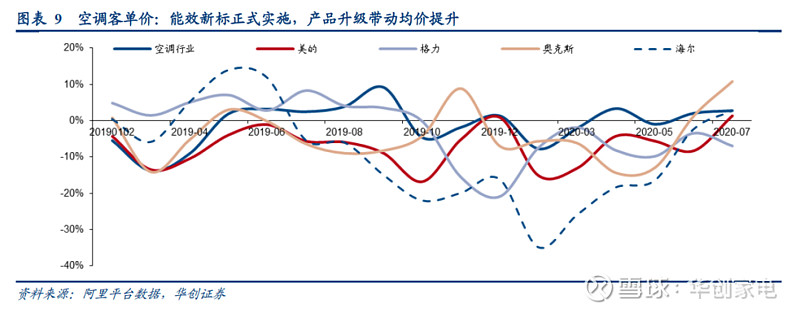

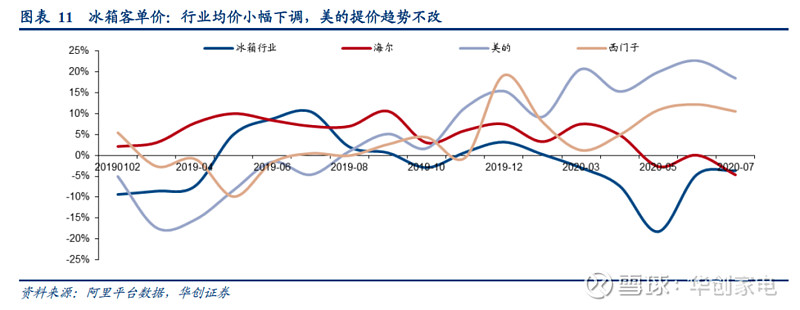

2020年7月家电各子板块中除空调及小家电外,客单价多数下调,我们认为客单价的走势主要受到两方面因素影响:1)活动优惠力度;2)产品结构变化。具体来看,7月空调新能效标准正式实施,大幅提升行业准入门槛,空调产品结构料将持续升级,行业降价趋势扭转,均价小幅上涨(+3%);小家电行业新品频发,均价相对更高的健康类、西式类小家电备受消费者青睐,带动行业均价持续提升(+7%),除此以外其他子品类客单价同比均有所下滑。7月冰箱和洗衣机客单价分别同比-4%、-2%,但疫情过后消费者健康意识得到加强,以健康杀菌功能为代表的产品升级趋势料将延续,行业平均客单价有望恢复正增长。其余品类中,电视机(-3%)、吸尘器(-19%)、烟灶消套装(-40%)、电动牙刷(-4%)及按摩器材(-32%)或因促销活动力度加大及行业竞争加剧,客单价呈不同幅度下滑态势。

空调:新能效标准正式实施,产品结构升级拉动行业客单价上调。7月1日起空调新能效标准正式开始实施,相较原标准,新标准大幅提升了空调行业的准入门槛,产品定价更高的变频高能效空调占比料将持续提升。受益于此,7月空调行业产品结构升级明显,客单价同比增长3%。

小家电:新品频发叠加产品升级,行业客单价同比提升。疫情期间小家电新品频出,顺应消费需求的健康产品、西式烹饪产品迎来发展新机遇,7月行业延续稳健增长态势,线上销售额同比增长16%。受益于新品推出及产品销售结构优化,7月行业客单价同比提升7%。

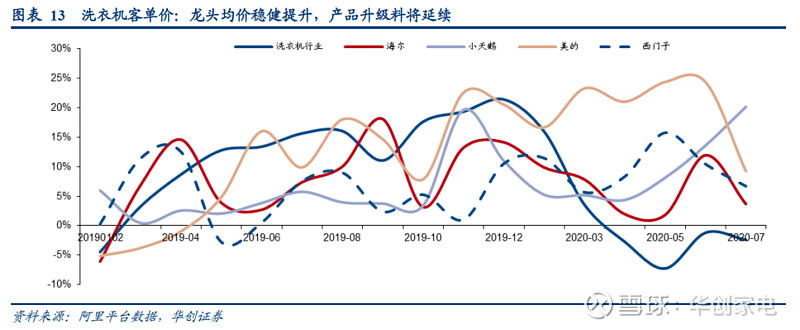

洗衣机:行业整体均价小幅下调,龙头品牌价格依旧稳健增长。7月洗衣机行业平均客单价小幅下调2%,或主要由于行业竞争激烈,长尾品牌普遍降价促销以价换量所致。但疫情加速洗衣机健康化升级,洗烘一体机等高端机型占比持续提升。凭借着出色的品牌及产品优势,各主要龙头品牌客单价均维持上调态势,具体到各品牌,小天鹅(+20%)品牌高端战略效果明显,海尔(+4%)、美的(+9%)、西门子(+7%)客单价也均有所上涨。

三

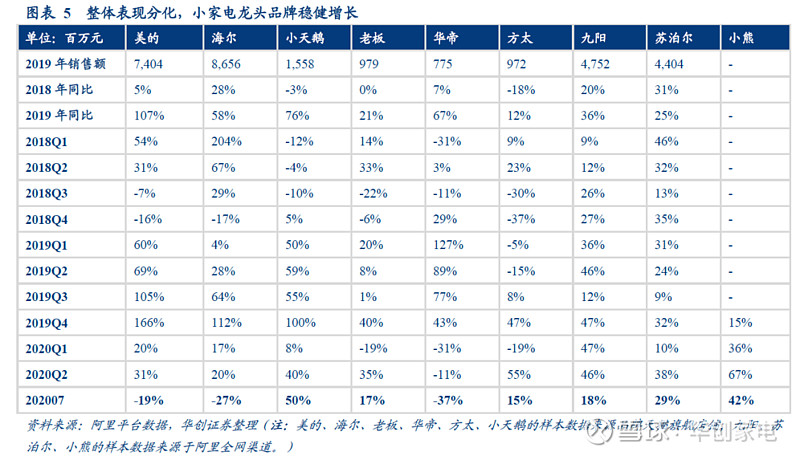

品牌表现:整体增速分化,小电龙头稳健增长

品牌方面,7月家电主要品牌表现有所分化,或因618年中大促提前释放部分需求,部分品牌线上销售额同比增速略有回落。其中,新品频出且产品结构升级明显的小家电龙头增长态势较为稳健,厨电、白电龙头品牌增速环比有所下调。具体来看,小家电品牌中,凭借着内容营销经验丰富及积极拓展新品,创意小家电龙头品牌小熊线上销售额保持稳健高速增长(7月同比+42%);苏泊尔、九阳作为小家电行业传统龙头品牌,紧跟行业变革,7月销售额分别同比+29%、+18%,仍是我们跟踪的重点公司中增长最为稳健的品牌之一。白电品牌中,小天鹅品牌高端战略效果明显,7月天猫旗舰店销售额表现亮眼(同比+50%);美的和海尔或受前期促销提前放量影响,天猫旗舰店销售收入略有下滑,分别同比-19%、-27%。厨电品牌表现则有所分化,7月老板、方太品牌线上销售额延续增长态势,分别实现同比+17%、+15%的双位数增长,华帝仍呈下滑态势(-37%)。

集成灶行业:美大品牌7月线上销售额实现461%的高速增长,主要系去年同期基数较低且年初以来公司持续加码布局电商渠道,具体举措包括聘请专业的电商运营公司经营线上旗舰店,以及对线下资质较好的经销商开放线上渠道等。受益于线上渠道的布局逐步获效及美大在品牌端和产品端的领先优势,美大品牌自今年4月以来线上销售额保持高增态势,表现明显领先于行业(7月行业同比-4%)。

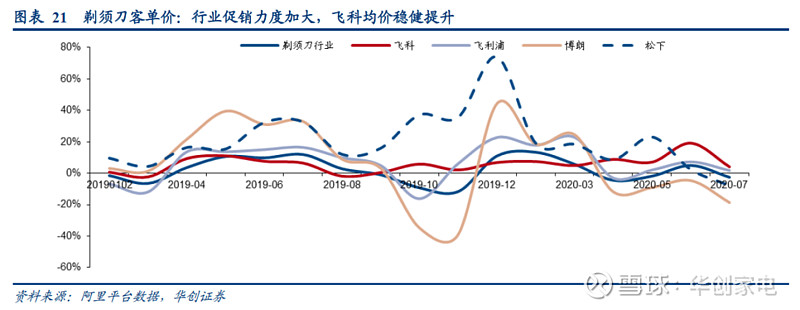

个人护理行业:飞科品牌7月剃须刀品类线上量价齐升(量:+1%;价:+4%)拉动销售额同比增长5%,表现明显优于行业(7月剃须刀行业线上销售额下滑5%)。近年来公司重视研发投入与创新,7月公司发布新品智能感应式剃须刀,黑科技属性备受消费者青睐,价格定位高于公司传统产品(新品定价399元),带动品牌整体客单价有所提升。飞科深耕个护小家电领域多年,在剃须刀、电吹风等细分市场占据重要地位,传统产品升级迭代以及新品类的拓展有望拉动线上销售额持续增长。

行业跟踪

风险提示

宏观经济下行;终端需求不及预期;地产调控影响;海外疫情风险。

具体内容详见华创证券研究所8月9日发布的报告《小家电高景气持续,空调均价迎来回升——电商渠道2020年7月数据分析及总结》

华创家电往期报告合集

【华创家电】行业如期迎来回暖,龙头品牌价值凸显——电商渠道2020Q2数据分析及总结

【华创家电】大家电如期迎来拐点,小家电延续高增态势——电商渠道2020年5月数据分析及总结

【华创家电】线上增速全面回暖,小电龙头高增领跑——电商渠道2020年4月数据分析及总结

欢迎关注华创家电

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。