公司情况

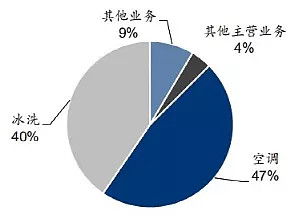

公司主营业务涵盖冰箱、家用空调、中央空调、冷柜、洗衣机、厨房电器等电器产品的研发、制造和营销业务,同时涉及商用冷链以及环境电器等产业领域。公司生产基地分布于山东青岛、广东顺德、广东江门等多个国内城市,产品远销海外130多个销售区域,是国内大型家用电器制造企业。根据艾肯空调制冷网统计数据,2019年度,公司旗下“日立”、“海信”、“约克”三个品牌多联机中央空调市场占有率合计位居第一。根据中怡康统计数据,2019年度,公司冰箱龙头品牌产品线上线下累计销售市场占有率合计位居行业第二。

2020前三季度公司实现营业总收入348.66亿元,同比增长29.09%,归母净利润10.02亿元,同比下滑25.70%,扣非后归母净利润7.64亿元,同比下滑30.44%。单季度来看,2020第三季度公司实现营业总收入137.79亿元,同比增长70.96%,归母净利润4.99亿元,同比增长28.19%,扣非后归母净利润4.32亿元,同比增长97.34%。

公中央空调

疫情影响减弱,中央空调市场持续复苏。产业在线数据显示,7-8月国内中央空调和多联机行业销售额分别同比+8.3%/+13.2%。海信日立作为国内多联机市场龙头,第三季度单季收入增长20.0%左右,好于行业增速。后续随着地产持续复苏,公司收入有望延续增长态势。

冰箱

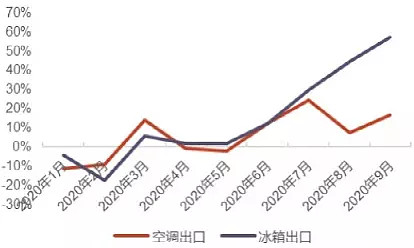

公司业务收入主要来自于冰箱产品,根据产业在线数据,2020年,冰箱行业累计销量同比+2.2%,其中内销量同比-0.6%,出口量同比+6.0%。而公司冰箱累计销量同比-2.8%,其中内销量同比-7.8%,出口量同比+3.5%,2020年冰箱内销市场保持低位徘徊,公司销售量表现弱于行业,但受益于产品结构(多门、大容量产品)优化,公司冰箱产品均价稳步提升,中怡康数据显示,2020年公司容声品牌冰箱零售均价同比与+6.1%,表现优于行业(同期行业均价同比增速为+2.9%)或带动业务收入增长。

并表日立,协同发展

推进差异化高端精品战略,日立协同助力长远发展。公司在白电多品类市场占据重要地位,其中在中央空调领域形成了“海信”、“日立”、“约克”三品牌矩阵,覆盖不同消费群体,且三个品牌在多联机中央空调市场占有率位居行业第一。公司聚焦海内外重点市场,持续推进差异化高端精品战略,聚焦高端推广,以优化销售结构,从而有望推动盈利能力提振。另外公司自2019年第四季度并表海信日立利润表,深耕中央空调领域17年,具备明显的技术和产品优势,且盈利能力优异,帮助公司提升在空调领域的影响力且助力业务结构持续升级,推动公司长远发展。

2020年5月公司发布公告称,间接控股股东海信电子控股拟进行混改,公开增发4150万股(约占17.20%股权比例)引入具有产业协同效应、能助力公司国际化发展的战略投资者,帮助公司形成更加多元化的股权体系及市场化的治理结构,公司机制将更为市场化,有望充分激发企业活力。

中央空调行业成长空间较大,龙头有望长期受益于行业发展。后续随着地产竣工改善带动原主业的逐步恢复,公司的估值也具备一定提升空间。 $海信家电(SZ000921)$ $格力电器(SZ000651)$ $美的集团(SZ000333)$