所属:化工,能源

主营:烷烃资源的进口、销售和深加工

行业地位:国内最大的液化气仓储能力、优越的区域码头岸线资源

化工类股票,今年也是主流板块之一。

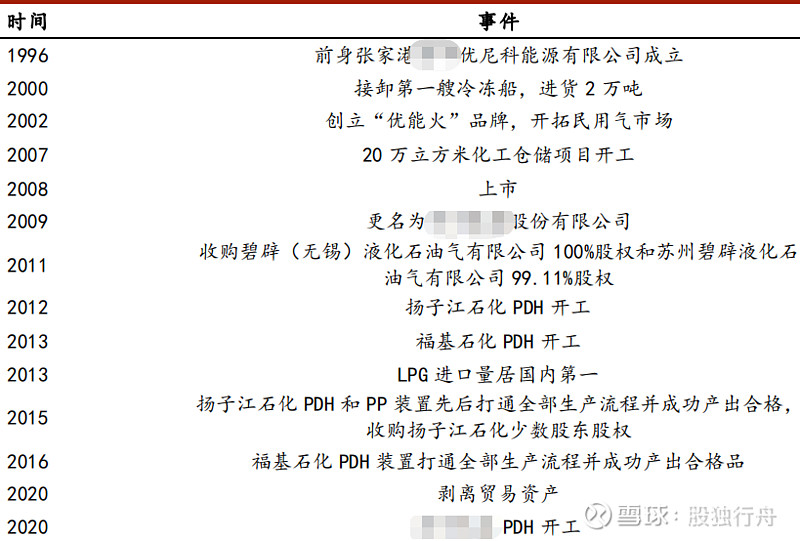

公司情况

公司是一家拥有大型液化石油气冷冻储运批发基地的合资企业,公司的主营业务为高纯度液化石油气的生产加工与销售,主要产品有工业燃气、民用液化气、车用燃料、烯裂解原料等,其产品作为燃料广泛应用于对燃烧品质要求较高的工业领域。自2013年起一直是国内最大的LPG贸易企业。在LPG贸易的基础上,2013年后公司开始进行LPG高附加值利用的探索,并于2015年、2016年投产张家港、宁波PDH项目,现已成为国内最大的PDH生产企业。 公司连续多年占据中国进口液化气市场4.8%以上的份额,进口液化气数量连续三年位居全国前七名,并连续多年被张家港保税区海关授予“十佳纳税企业”。公司资信状况良好,为中国农业银行张家港保税区支行评定的AAA级资信单位。公司管理体系健全,分别通过ISO9001质量管理体系认证和OHASA1800国际职业健康安全管理体系认证。

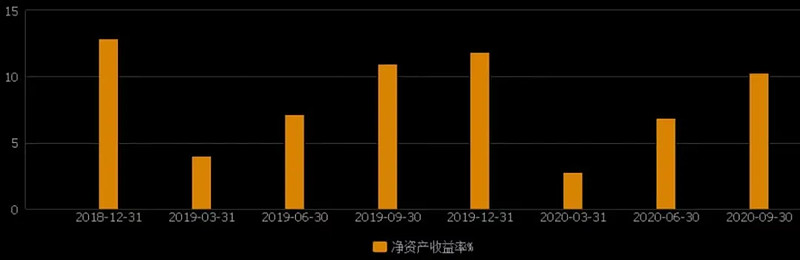

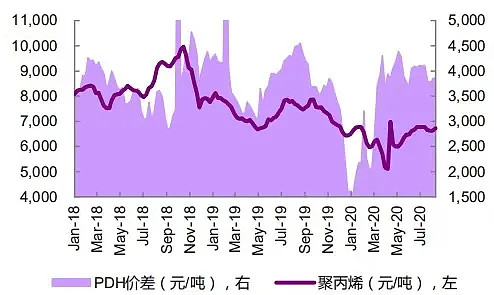

公司前三季度实现营业收入237.29亿元,同比-36.14%,归母净利润10.29亿元,同比+1.88%。其中2020第三季度实现业绩3.39亿元,同比-10.21%,环比-19.90%。公司第三季度业绩基本符合预期,营业收入同比下滑主要系疫情影响销量下滑和LPG贸易业务剥离。疫情期间公司克服不利影响,化工装置运行稳定,盈利水平稳中有升,剥离 LPG 贸易业务后盈利结构明显改善,毛利率同比提升 2.05%。贸易资产剥离稳步推进,降低了贸易板块盈利波动对公司整体业绩的影响,第四季度盈利能力将会进一步提升。随着疫情缓解,下游需逐渐求回暖,第三季度丙烷与聚丙烯价差环比有所扩大。第三季度PDH-PP 平均价差为5049元/吨,环比上升379元/吨(+8.1%),随着化工品景气度底部回升,公司盈利水平有望改善。公司继续强化LPG-PDH-PP 产业链中的系统性优势,张家港和宁波两个基地装置平稳运行,实现满负荷生产。

疫情加速我国PP升级,结构机会犹存

从丙烯到PP生产流程短、利润较薄,历来市场重视程度较低,仅作为消化丙烯的普通环节,但本次疫情对无纺布的需求让PP成为热点产品。我们认为,PP的多牌号和非标准化是区别于其他丙烯下游的关键,即使不考虑防疫需求,PP也是丙烯下游极具发展空间的品种。防疫需求确实增加了全社会PP总需求。2020年 1-4月我国PP产量同比增长12%,而拉丝、低熔共聚产量同比下滑6%、5%,增量完全由纤维料贡献。

PDH+PP 产能稳步扩张,发挥三大基地规模优势

宁波新材料二期、三期项目(66万吨PDH+80万吨PP)进展顺利,截至2020H1项目进度分别为81%、74%,2020年内投产。茂名烷烃资源综合利用项目(一期)(200万吨PDH+200万吨PP)于3月份正式开工,目前正在建设罐区和码头等配套工程,预计将于2023年投产。后续公司仍有二三期规划,全部建成后在茂名基地将拥有400万吨丙烯、300万吨PP、100万吨乙烯、聚乙烯、10万吨丁二烯和20万吨氢气,打造全球领先的聚烯烃生产基地。

稳定现金流

退出LPG国际和国内贸易后,目前尚未到期的北美长约按采购成本价格加5‰转售给马森能源,生产所需的LPG原料由公司自主在国际市场上采购与销售,每年从马森能源采购的丙烷量不超过其全年实际需求的30%。公司所拥有的的码头、库区、储罐等资源富余。为实现资产效益最大化,公司与马森能源签订《液化石油气仓储转运协议》,为马森能源到港/到库的内外贸液化石油气提供卸船、仓储保管、装车发运等服务。其中张家港库区、太仓码头库区仓储服务费用为人民币9000万元/年,按季度结算,每年结算数量不超过150万吨,超出部分按照人民币80元/吨进行结算;宁波码头库区仓储服务费用为人民币80元/吨,按月结算。

2021年,化工也是市场主线板块之一,市场对公司的认识仅为聚丙烯,但公司在PP复合材料、丙烯衍生物存较大空间,未来发展或超预期。对标全球PP龙头利安德巴塞尔,除775万吨PP,其PP复合材料(PP compounds)产能超130万吨,PP改性业务收入高达49亿美元,同时拥有环氧丙烷130万吨,苯乙烯170万吨,聚乙烯530万吨,醋酸乙烯30万吨、MTBE、ETBE等产品。未来有望复制其成长之路。