一、经营范围和上下游

公司是做苯乙烯类热塑性弹性体(TPES)的研发、生产和销售,主要产品是氢化TPES,即SBS、SEBS、SEPS。

2017年,

SBS销量的80%是沥青、防水、鞋三项;

SEBS销量的80%是线材、包覆材料;

SEPS销量的50%是润滑油、光纤光缆填充油脂。

2021年,

上述三种产品的销售占主营业务收入(14.10亿)的99%,其中SBS占据了70%,而其产品的下游(沥青、防水、鞋)看不到用量剧增的迹象。

上游利润影响因素:

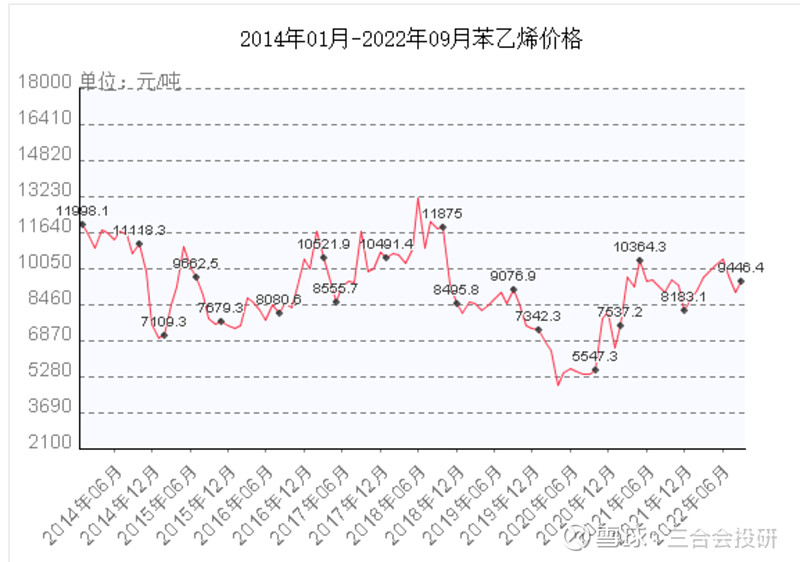

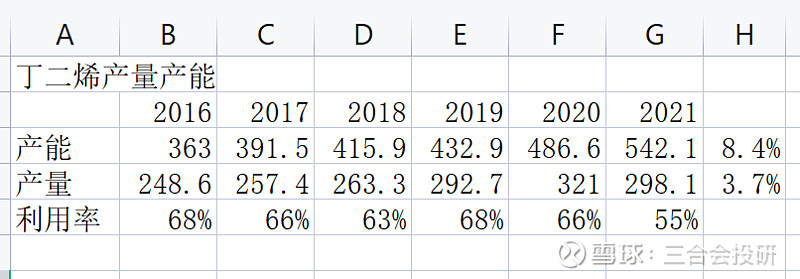

丁二烯在营业成本中占比50%,苯乙烯占比25%。

丁二烯发现于1928年,制备技术成熟。国内产能利用率只有65%,对进口的依存度很低,产能增加速度大于产量增速,所以未来丁二烯短期量变的可能性较低,但是其本身的价格波动确实比较大(原因是什么呢?)。

二、关于产能

公司的实际开工率较低,为了提高数值,公司用“理论产能—实际产能—实际生产产量”三种表述来逐级降低分母,还原后的开工率说明目前的产能其实没有充分利用,所以产能不足的说法不是实际情况:

SEPS2020年销售额88,495.58,销售5吨,计算每吨17700元。

SEPS2021年销售额133,818,513.30,销售4000吨,计算每吨33454元,这种价格一年内翻倍不知道是不是实际情况。

其他的疑点

公司刚刚上市,突然发布60万吨的新项目,为什么不在上市时发布,这可能说明公司或者有其他考虑,或者缺乏规划,总之很难解释。。

公司实控人陶春风的另一家控股公司科元精化与公司存在直接的上下游关系,双方也产生了一定比例的关联交易。虽然从报表上看比例不大,但是最坏的推测,可以利用原材料价格波动大的特点,把上市公司利润转移到上游的供应商。

科元石化(KYEP)有在美国被SEC处罚,最后列入粉单市场,最终退市的记录。

2019年,陶春风又计划借壳仁智股份在国内主板上市。但过了2周,2019年4月22日,仁智股份宣布终止重组。

结论:看不到业绩放量和融资扩充产能的逻辑,看不懂这家公司。