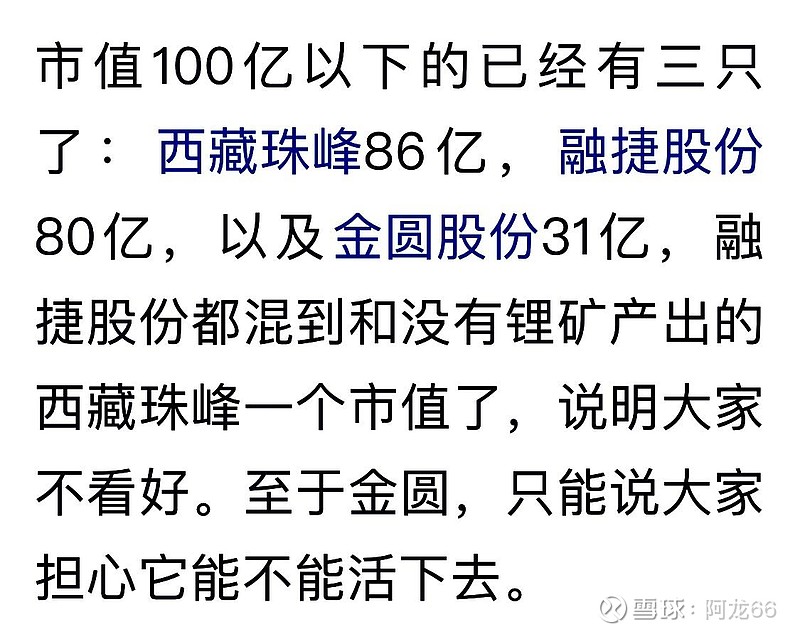

下面是投资者在中报后,对锂矿板块市值分析的观点:

没有比较就没有伤害。

融捷股份:不仅和没有锂产出的公司市值相近,而且和储量、预期产能相近的国城、西矿、江特相差太多。

因为他们的市值均在100亿以上,而且融捷股份的中报业绩高于这些公司。

是市场先生的错误,或者融捷股份潜在的利空呢?

如果是市场先生的错误,那么融捷股份存在20%的低估空间。

如果是潜在利空,那么有那些潜在利空呢?

根据网络分析,存在以下几点:

1新增储量不足:

网络认为:融捷股份格局太低,没有进一步增加锂矿储量。

融捷股份锂储量48万吨,折合碳酸锂104万吨,露天开采,开采权益仅剩17年左右。

按照目前年1万吨产能,能够开采100年,理论上有强烈增加产能需求。

如果产能增加至3万吨,可以开采30年。

如果增加至6万吨,可以开采15年,与权益时间匹配。

所以融捷股份的锂矿储量是丰富的,能够满足现有产能。

而且目前储量仅仅是露天地表储量,最新勘探表明,地下300米锂矿储量高达1.2亿吨。

有人说目前新增锂矿权益,与赌石相差无几,投资数十亿元,是否能够取得预期回报,难以判断。

公司在储量丰富的情况下,的确没有巨大投入的必要。

2公司定增没有完成:

定增没有完成,公司不能实现利益最大化,所以目前没有维持市值的必要。

公司21年提出定增计划,定增价格18.5元。

后因股价上涨巨大,远远高于该价格,所以计划没有完成。

公司未来是否有新的定增计划,没有公开信息。

3与地方政府关系一般:

所以有莫须有的环保事件,和鸳鸯坝扩产的否定。局外人只有见仁见智了。

不过,在目前廉洁政商关系要求下,公司多做实事,少谈关系,可能更有利于公司发展。

4与地方政府利益分配问题:

融捷股份投入巨资,矿区居民搬迁。

21年补缴资源税6.3亿。

地方政府每年利润提成,没有公布具体比例,但报表分析估计在15%左右。地方政府应该是利益获得者。

有投资者观点,只要今后碳酸锂价格回升,巨大经济利益面前,地方政府和公司在产能扩张这一问题上,是能够达成一致的。

目前公司生产经营正常,财务报表良好,确定性明显增加,个人观点不存在明显风险。

当然,最大的困扰还是新增选矿地址的落实。

不过从股票操作的角度来说,只要预期存在,就是股票上涨的动力。

只不过目前板块处于下跌趋势。一旦趋势逆转,市场对预期的认知就会不同。

回顾一下前期对融捷股份的估值:

极限估值:

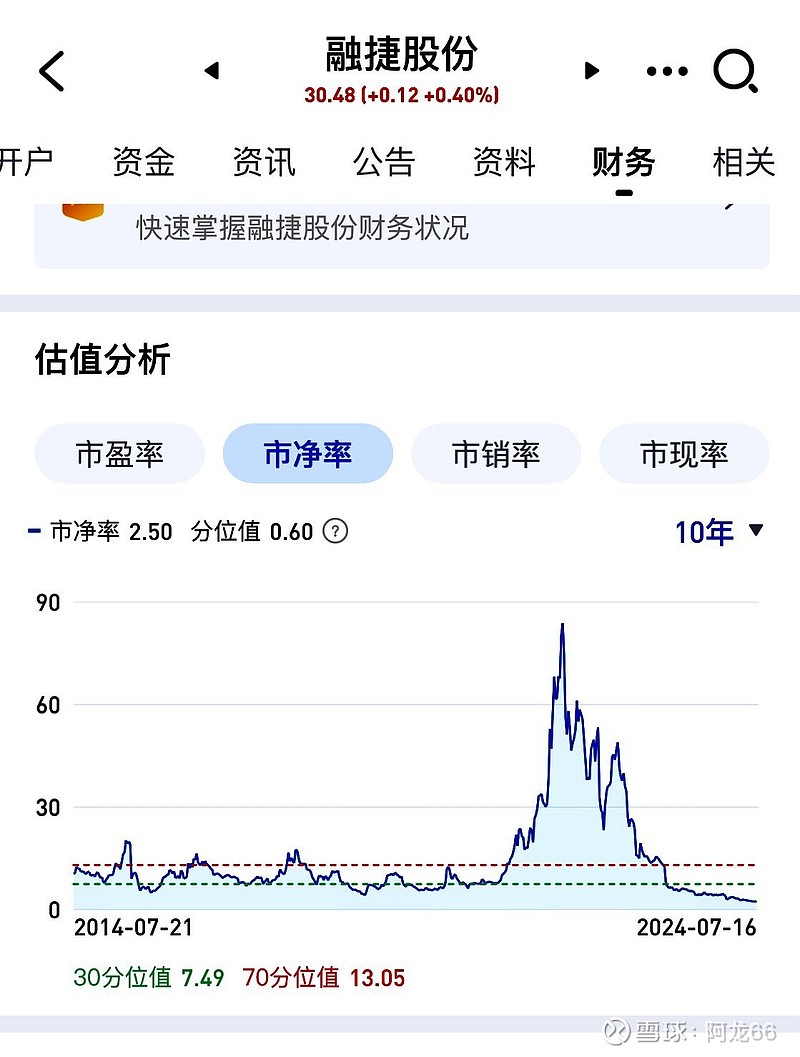

PE2.0倍,股价25元可能是公司极限估值。

目前公司PE2.5倍,已经是历史极低估值区域。

从公司定增价格18.5元看,25元应该是可以接受的价格。

关于未来估值,前期已经较多讨论。

如果公司产能维持1万吨不变,碳酸锂价格回升至15万元,公司利润9亿元,给10倍较低估值,市值与现在相当。

如果估值回升至公司长期平均水平15倍,140亿元市值预期。

目前股价有相当安全边际。

产能如期增加,则有较大上升空间。

风险提示:上述是个人投资笔记,不构成任何操作建议。