一、圣农的商业模式肖像

圣农的商业模式很简单,可简化为“买入饲料-->繁育饲养屠宰加工-->卖生鲜鸡肉或肉制品”这三个环节。其中,前两个环节决定了产品的营业成本,最后一个环节决定了产品的销售价格,中间的差价是产品毛利。

我们可以用圣农的鸡肉吨成本来大致分析“买入饲料”和“繁育饲养屠宰加工”这两个环节在营业成本的占比情况。如表1所示,原材料(主要是饲料)成本在15-21年7年间平均占吨成本比例达66%,且主要由市场决定,自己不能控制。中间环节的繁育饲养屠宰加工反映圣农公司的养殖技术能力,决定吨成本的34%。从表1中可以看出这两项成本的比例在7年间大致保持不变。

我们从表2中又可以看出,营业成本在圣农营业总成本的占比达到90%以上。综合表1和表2的数据,基本上可以说原材料(饲料)成本占据了圣农营业总成本的6成以上,而这部分成本与余下部分成本的比例多年基本保持恒定,并且这部分成本基本不能由圣农自己控制,完全由饲料市场的价格决定。可以说,不能由自己决定价格的饲料成本基本上就决定了圣农的毛利率和净利率水平。

说完了成本端,我们来看售价端。看2021年年报,家禽饲养和食品加工占收入比分别为61.66%和32.09%,家禽饲养占据2/3的比例。我们知道,家禽饲养也即生鲜鸡肉的销售价格完全由市场决定,圣农自身基本没有定价权;食品加工产品的销售价格取决于圣农产品的质量和品牌口碑,圣农自身有一定程度的定价权。所以可以说,占2/3销售比例的产品圣农自身没有定价权。

如上分析,我们就可以给圣农的商业模式大致画一个肖像:产品生产成本完全由市场决定,产品销售价格的2/3完全由市场决定,产品销售价格的另外1/3由圣农自身决定。

在如上分析的商业模式肖像下,圣农的产品生产成本及销售价格的2/3完全由市场决定,圣农自身无法把握,投资者要投资圣农只能关注鸡周期的行业波动情况(饲料价格和鸡肉价格),按周期股的投资模式需回答两个问题:1)现在是否是行业周期底部区域?2)圣农能否活着走出行业周期底部区域?另外投资者还可以关注另外1/3圣农有产品定价权的产品(肉制品)销售情况,按成长股思维考虑一个问题:3)肉制品销售量和销售比例能否继续增长?

2、是否是行业周期底部区域

2.1 公司的判断

以下内容摘自圣农发展的2021年年报。公司认为目前行业处于周期筑底阶段,投资者可做参考。

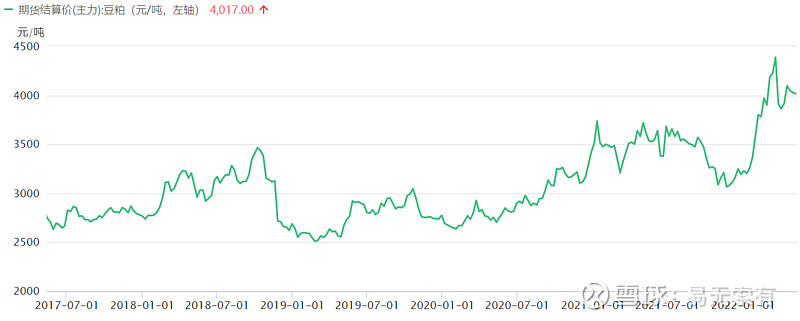

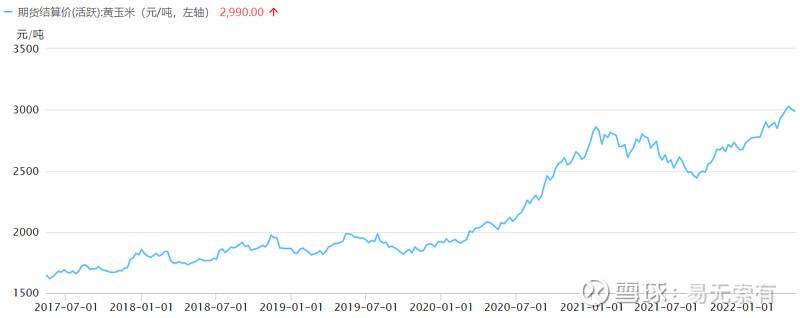

2.2 饲料价格

饲料主要原料豆粕和玉米价格仍处于2017年7月以来的5年高位区间,且今年以来仍在上涨。

2.3 鸡肉价格

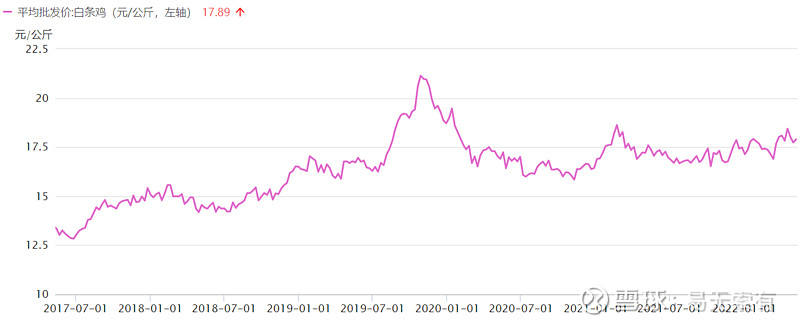

白条鸡批发价格处于2017年7月以来的5年中高位水平。

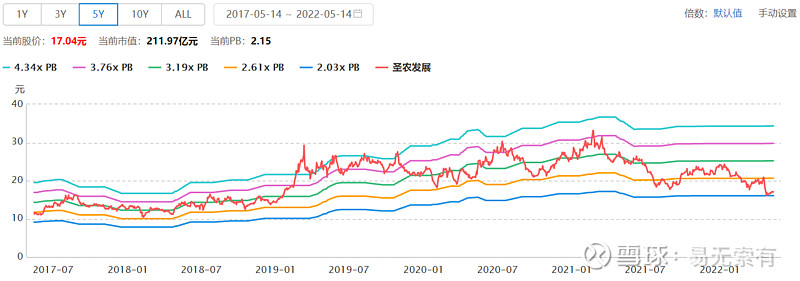

2.4 股价估值

用PB估值,当前股价处于5年来估值低位。

从公司年报、估值水平来看,处于周期底部;饲料价格处于相对高位,有向下的可能性;鸡肉价格处于中高位,价格变化趋势未知。总体判断,处于底部的概率较大。

3、圣农能否活着走出行业周期底部区域

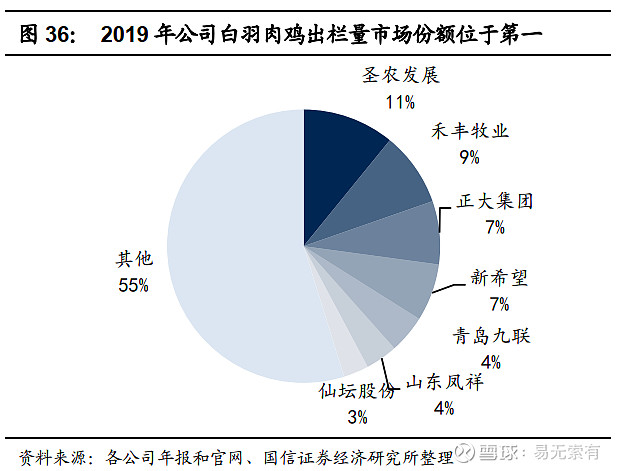

关于这一个问题,似乎是不言自明的,圣农作为行业龙头(如下图,市场份额占比国内最大)如果都不能活着走出行业周期底部,那整个白羽肉鸡产业基本上也就完蛋了。

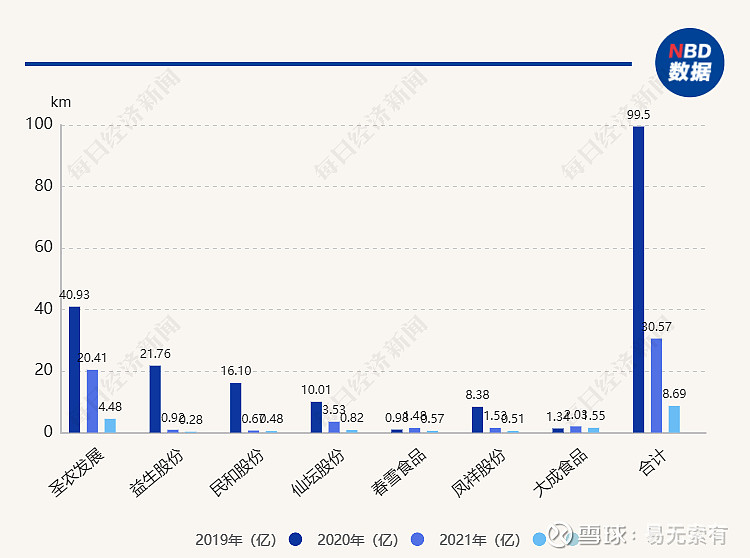

下图是7家白羽鸡上市企业最近三年净利润表,圣农的净利润是最高的。作为龙头企业,在行业周期底部自然具有最大的抗风险能力。

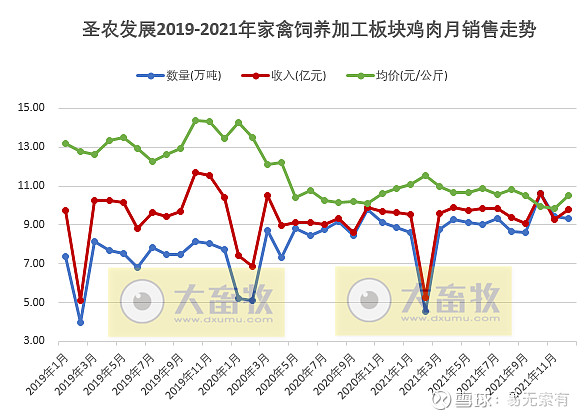

从下图可以看出,圣农在2019年至2021年间鸡肉销售数量是逐渐增长的,但因为鸡肉销售均价的走低,导致销售收入比较平稳。对周期性股票来说,只要销售量在增长,就说明公司的发展没问题。一旦产品价格回暖或者原材料成本降低导致的毛利率增高,销售收入和利润会迅速增加。

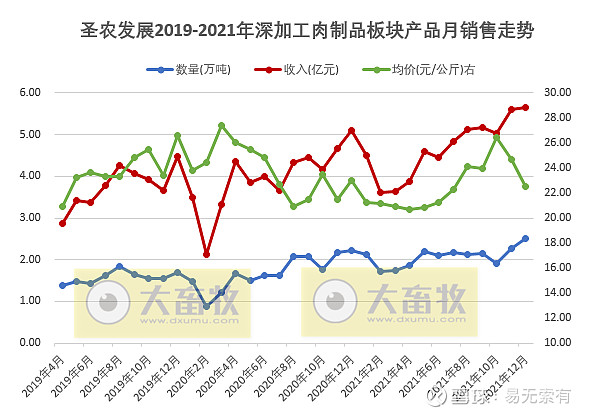

4、肉制品销售量和销售比例能否继续增长

从公司2021年年报和2019-2021年肉制品产品销售走势来看,肉制品销量实现了较快的增长。同时,2022年一季报也披露肉制品销售收入增加16.50%,增长势头仍较猛。有理由相信,这样的增长仍将持续。

5、总结

虽然当前是不是周期底部及底部区域何时结束需要行情走出底部了之后才能知道,但对投资圣农发展来说,真正需要关注的只有三个问题:

1)股票的持有价格是否较低,留有足够的安全边际?

2)圣农的鸡肉产品销量是否在增长?

3)圣农的肉制品销量及销量占比是否在增长?

如果对这三个问题的回答都比较肯定,就只需要耐心持股,静待周期回暖的那天的到来。