在上一篇专栏《如何通过财报来分析一家公司的基本面(三)》中,我介绍了ROE以及里面蕴含的风险,本文介绍财报里另一个非常关键的指标—自由现金流。

目录:

1、什么是自由现金流?

2、自由现金流跟利润的区别

3、自由现金流的作用和意义

一、什么是自由现金流?

自由现金流的定义比较好理解,就是公司经营中产生的净现金流在扣除公司为长期发展所投入的现金后的剩余现金。计算公式是:自由现金流=经营性现金流-资本支出。通俗一点讲就是一家公司通过销售产品或服务赚了钱,但这个赚来的钱需要为交税金、再次购买存货、发放员工工资等一系列为维持公司日常运营的项目而支付现金,同时需要为购买设备、厂房以及续缴产品研发的专利授权费等维持公司长期发展的项目而支付现金,剔除掉以上的这些项目开支以后所剩下的可以供股东们(严格意义上讲是全部资本提供者,包括债权人和股东)自由支配的钱就叫自由现金流,说的更直白一点自由现金流就是公司为股东们赚的钱,巴菲特更是形象的将其称为“股东盈余”,那么它跟利润的区别在哪里了?

二、自由现金流跟利润的区别

众所周知,利润表中的利润是销售额减去费用的差额,首先这个销售额里面包含了未收回现金的赊销款等非现金科目,而经营性现金流只包含发生现金交易的销售额等现金科目,其次有很多现金支出项是不会列入利润表中的费用科目,所以丝毫不会影响到利润,比如偿还债务的本金,但这些现金的流出会直接反应在现金流量表里,最后很可能是看似完美的盈利而实际上公司的账户里一分钱都没有。

弗里德森举个一个经典的例子,一家做餐饮加盟的公司是靠收取加盟费赚钱的,但是它们的加盟店都是亏损的,没钱支付加盟费,怎么办?于是这家公司就把自己账上的一千万元的现金借给这些加盟店,这些加盟店用该公司借给它们的钱来交加盟费,但是这个借出去的钱在该公司的利润表里是反映不出来的,而收取加盟店的加盟费却清清楚楚的反映在了它的利润表里。于是这家公司的现金在不增不减的情况下仅一出一进就制造出了一千万元的利润。像这种操纵利润的会计手法有很多,著名的安然、世通事件就是典型的案例,而为了严厉打击这些上市公司的财务造假行为维护股东们的利益,美国的学术专家们提出了自由现金流的概念,SEC在安然事件后要求所有上市公司必须披露自己的自由现金流。

三、自由现金流的作用和意义

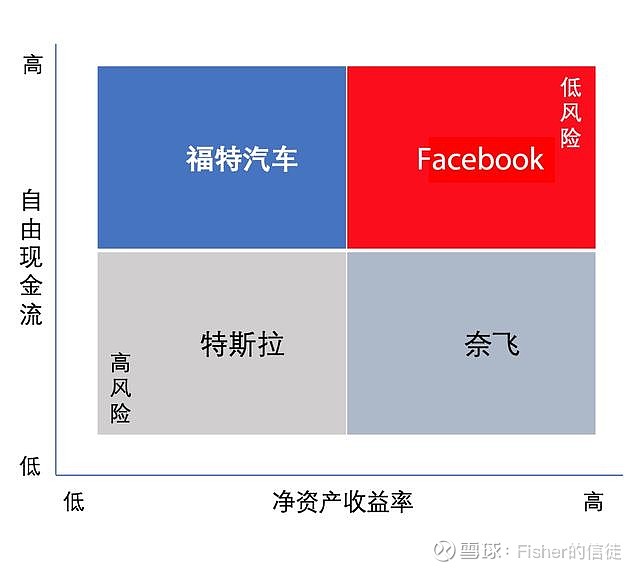

由于自由现金流是可受股东们自由支配的,股东们可以把这个钱分了,也可以拿去投资别的项目或者拿去偿还之前公司欠下的债务,如果要给这些自由分配行为分一个优先级的话,我认为最优先的行为是偿还公司的债务。因此自由现金流可以用来衡量一家公司的债务偿还能力,如果一家公司负有大量债务且自由现金流长期为负,表明这家公司现阶段还无法通过自己的经营能力来偿还债务,只能通过一些融资手段来偿还债务,也就是我们俗话说的借新债还旧债。相比于那些自由现金流充裕,可以通过自身经营能力产生的现金来偿还债务的公司,这些依靠借新债还旧债的公司,其经营风险是比较大的,我在上一篇专栏《如何通过财报来分析一家公司的基本面(三)》中介绍过ROE中蕴含的风险,即高的财务杠杆率或者高的资产负债率所带来的风险,对于一些不太爱关注财务报表的投资者来说,这种表述可能还不够直观,如果将自由现金流和净资产收益率结合起来评估一家公司的经营风险,会直观很多。著名的投资研究公司晨星公司做过一个二维的风险评估模型,如下图所示:

以奈飞 $奈飞(NFLX)$ 为例,2018年奈飞的净资产收益率高达23%,但是其资产负债率也高达80%(这也意味着奈飞的财务杠杆率高达5倍),全年的自由现金流为-30.2亿美元,流动负债总额是64.87亿美元,很显然奈飞如此糟糕的自由现金流是无法偿还自身的债务的,甚至很难维持自身的日常运营,因此奈飞通过发行债券的方式在2018年全年共借得40.5亿美元的资金。不仅是2018年,奈飞近几年来的自由现金流都一直为负。在此,我列出了Facebook、奈飞和特斯拉近4年的财报中的关键数据,用以评估三家公司的经营风险,其中FCF/TCL就是自由现金流与流动负债总额之间的比值,如果这个值大于1则意味着自由现金流大于流动负债总额,企业可以通过日常经营赚的钱来偿付自身的债务,如果这个值小于1则意味着企业不能通过日常经营赚的钱来偿付自身的债务,如下图所示:

特斯拉、奈飞、Facebook自由现金流对比,来源:SEC官网

图表中Facebook的自由现金流最为充裕,其FCF/TCL的值均大于2,这意味着Facebook在偿还完自己的流动负债后手里还剩有大量的现金无需融资借债,因此它的负债率也极低,如果Facebook无需融资借债,那么融资活动净现金流这一项的值应该接近于0,但它的这一项却是一个负数,说明Facebook不仅仅没有借钱,还把账上的钱花出去了,我们可以看到2015年、2016年Facebook在该项目上花出去的钱并不多,2017年和2018年Facebook在该项上花出去的钱很多,查看该项细目发现Facebook主要把钱花在了股票回购上,通俗的讲就是Facebook钱多了没处使了,通过股票回购的方式把这些钱回馈给了股东们。

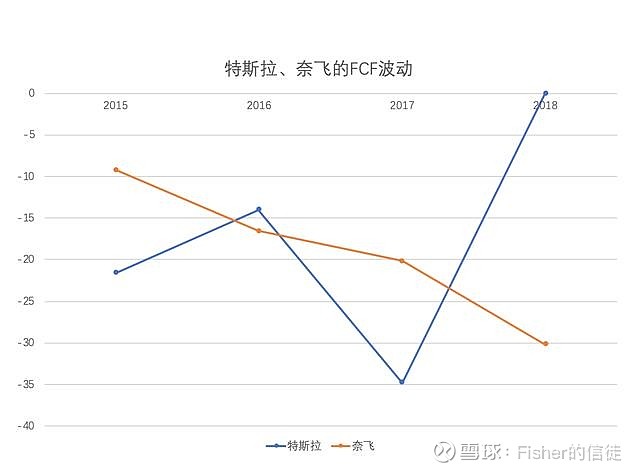

再看特斯拉 $特斯拉(TSLA)$ ,近4年来特斯拉不仅仅一直处于亏损状态,其自由现金流也从未转正过,其实特斯拉跟奈飞的情况差不多,为了公司长期的发展都需要巨大的资本支出,只不过受会计记账方式的不同,奈飞投拍新剧的巨额支出不是记在资本支出科目,而是记在日常经营科目里,这样导致奈飞的经营性净现金流长期为负,而特斯拉为生产电动汽车而新建的厂房、购买的设备等巨额的现金支出都被列入了资本支出科目。尽管记账方式有所不同,但是最终的结果都一致,那就是自由现金流都为负,但是对比特斯拉与奈飞自由现金流的变化情况你会发现一个特别有意思的现象,如下图所示:

你会发现特斯拉自由现金流的波动非常大,而奈飞自由现金流的亏损幅度是逐年扩大的,在我看来,这反映了双方资本的投入与取得回报的周期不一样,特斯拉的周期要比奈飞短很多。

再回到风险性这个话题上,由于自由现金流代表着一家公司的偿债能力,自由现金流充足的公司往往偿债能力强、负债率低,资金链发生断裂的几率也很低,这也意味着该公司的信用评级高,融资成本也低,反之自由现金流匮乏的公司信用评级低,融资成本高,资金链发生断裂的几率则很高,因此经营风险会很大。比如奈飞和特斯拉,在对抗系统性风险上表现的就很脆弱,比如2018年,随着美联储4次加息和不断的缩表,不仅仅使借钱的利率上升,借钱的途径也变少了(因为市场上流通的美元变少了,原本能借钱的机构都没钱可借了),那么那些依靠融资才能维持经营的公司其资金链发生断裂的几率之高可想而知。这也是奈飞在2018年股价近乎腰斩的根本原因,一些投资者担心奈飞的资金链断裂,也是特斯拉2019年一季度股价暴跌的本质原因,一旦特斯拉业绩不佳陷入亏损而不能依靠自身的经营提供充足的资金链,那么一些投资者就会担忧特斯拉因资金链断裂而破产,从而纷纷抛售特斯拉的股票。

最后需要强调一点,自由现金流虽然能反映出一家公司的经营上的财务风险,但并不能反映一家公司的发展前景,很多公司在发展初期因为巨大的投入且不能立即产生回报而使自由现金流长期为负,最典型的案例就是亚马逊,也包括本文案例中的Facebook以及谷歌、推特等,这些优秀的公司无一不例外都是在成长的初期自由现金流长期为负在进入回报期后自由现金流才开始充裕起来的。对于投资者而言,在投资一家很有前景的公司的时候,也应该密切关注这家公司所面临的风险,这也是我写本文的目的。

此外关于自有现金流的分配使用问题也是投资者们重点关注的问题,有的公司是以派发股息和股票回购的方式回馈给股东们,比如苹果、微软、IBM、波音等,这些公司的业绩增长不是很快但能产生大量现金流,因此把这些钱返还给股东们,让股东们去使用这些钱可能会产生更好的效益,有的则既不派发股息也不进行大额股票回购,而是将其投入到其它项目上使其比返还给股东们能产生更好的回报,比如腾讯、阿里巴巴等业绩还在高速增长中的公司。总之自由现金流是投资者们需要重点考察的指标项之一,为此还诞生了一种企业价值评估的方法——自由现金流贴现法,这种估值方法,我会在以后的专栏中详细介绍。