财报亮点:

1.净收入总额为2.609亿美元,同比增长50%,毛利为1.185亿美元,同比增长50%;

2.平台收入为1.793亿美元,同比增长79%,视频广告收入再次增加一倍以上;

3.活跃帐户为3230万,环比增加170万,ARPU为22.58美元,同比增长30%;

4.直播时间比上一季度环比增加9亿小时,达到103亿小时;

从Roku2019Q3的财报来看,其上述主要核心运营数据都是超市场预期的,并且是连续第5个季度超出市场预期。于我本人而言,我最关注的的平台收入也是超出我个人的预期的,因为就Roku的商业模式而言,平台收入的好坏将直接决定Roku未来能否成长为一家市值超300亿美元的公司。如下图示:

(Roku2019Q3利润表)

Roku的收入来源于两大块,即平台收入和播放器硬件的收入,而播放器硬件的收入是一次性的,很难为Roku创造持续的收入,这项收入的意义更多的是代表Roku用户数的增长。而Roku的平台收入:广告收入和用户订阅付费内容的分成费用则是一种可持续性的收入。令人感到惊喜的是2019Q3季度,Roku的平台收入在整个营收中的占比已经达到了69%,而2018Q3季度,这一占比仅为58%,同时Roku在财报中透露,平台收入中的广告收入同比增长了一倍以上。总体而言,核心业务的增长都是超预期的。

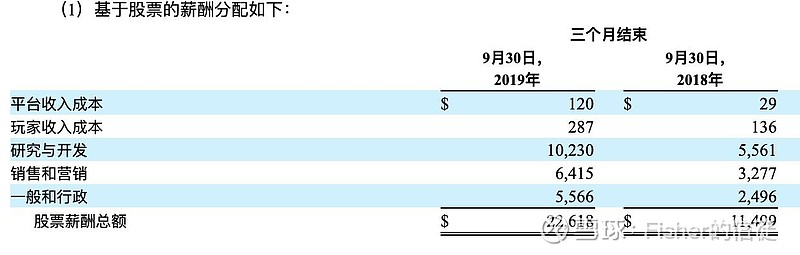

然后财报发布后,Roku的股价出现了暴跌,暴跌的原因是因为巨额的亏损,但在我看来这是一次典型的市场用脚投票的行为,因为尽管本季度Roku净亏损为2516万美元,较2018年Q3季度净亏损953万美元,亏损大幅度扩大,但仔细梳理了一下Roku亏损的原因,主要是因为营业费用的增加所导致的,直白一点讲就是对员工授予了较大额度的期权,具体情况如下图所示:

(Roku2019Q3期权发放情况)

其中研发人员和行政人员的期权授予同比都增加了一倍,而本季度对员工的期权奖励总体上同比2018Q3季度增加了1100万美元,那么这么大一笔期权的授予是否合理了?对比本季度的整体营收,该部分期权费用占了整体营收的8.7%,这一数字在硅谷的高科技公司中处于中等偏下的水平,属于比较合理的期权授予,而如果剔除掉这部分的期权费用,净亏损占比为5.3%,同比略有缩窄。因此我个人认为这次的巨额亏损并不能表示Roku的基本面在恶化,实际上跟Roku的基本面没有关系。

既然这次的巨亏跟Roku的基本面没有关系,那么Roku是否还值得投资了?我认为还要弄清楚一个问题,即Roku的这种增长还能持续多久?

首先,Roku的直接竞争对手并不是HBO、奈飞、迪士尼、亚马逊、苹果等这些专业内容制作公司,而是内容传播公司,即Comcast这种传统的有线电视网络,对于用户而言,使用有线电视网络收看电视节目是要支付费用的,而使用Roku收看电视节目走的是互联网的流媒体通道,无需再支付额外费用,因此从商业模式上讲,Roku的这种免费的商业模式促成了美国用户“剪掉”付费的有线电视电缆,加入到免费的互联网流媒体的行列中来,那么这一块的市场有多大?根据eMarketer的数据,到2023年,仅仅美国本土就有约5600万个家庭取消有线电视或卫星电视的订阅改用互联网流媒体收看电视节目,而目前Roku的活跃用户仅为3230万,仅在美国本土至少还有73%的增长空间,如果算上整个北美地区,这一数字将至少扩大一倍,即Roku还有100%的增长空间,如果像奈飞一样扩展到其它地区如欧洲、拉丁美洲等地,这一增长空间会更大。

其次,Roku在这一市场的竞争力如何?根据Roku自己的调研数据显示,目前Roku的市场占有率在50%以上,排在第一位,这一数据跟第三方公司的调研数据基本吻合,尽管目前这一市场占有率还不能说明Roku在该市场拥有绝对的统治力,但至少让投资者相信Roku的管理团队是一支相当出色的队伍,在激烈的市场竞争中能脱颖而出,加上连续5个季度超预期的增长,投资者偏向于相信Roku在未来能占领更多的市场份额。

再者,Roku跟奈飞、苹果、迪士尼等内容制作商已经建立了良好的合作关系,将这些互联网流媒体内容制作公司的内容加入到Roku的播放平台上来,将大大丰富Roku平台的内容,而这是传统的有线电视网络做不到的,可以说有线电视网络在这场竞争中败局已定,不会对Roku产生威胁。而类似的竞争对手目前在技术迭代和内容增加的速度上也难以跟上Roku 的节奏,因此,投资者也偏向于相信Roku的这种竞争优势能保持较长时间。

结语:尽管本财季Roku陷入了巨亏,但巨大的市场前景和管理团队出色的经营能力,让明智的投资者对Roku的前景依然充满信心,我个人认为Roku依然值得买入!

----------------------