我在上一篇专栏《如何通过财报来分析一家公司的基本面(一)》中聊过了阅读财报最基本的目的之一:全面了解一家公司的业务。本文再聊聊如何透过财报中增长的数量来分析背后的质量。

对于任何一个投资者而言,一家公司业绩的增长往往是最让人兴奋的事情,但是每家公司业绩增长的质量却是不同的,比如:有的公司是通过打折促销等手段卖出了更多的商品或服务;有的公司是通过销售新产品或服务增加的销售额;有的公司是通过地域扩张卖出更多的产品;有的公司是通过涨价增加的销售额;有的公司是通过并购其它公司或业务来增加销售额的;有的公司则是意外获得一笔超大额订单来增加销售额的;更有甚者通过销售作假产生大量的应收账款来制造净利润。关于销售作假以后在衡量企业财务健康度的自由现金流中再详聊。

那么透过财报,如何评价一家公司业绩增长的质量呢?

我个人认为上述几点中,通过销售新产品或服务带来的业绩增长质量是最好的,其次是通过地域扩张卖出更多的商品,然后是通过涨价。当然从本质上来讲,衡量这种增长的质量最关键的指标是增长的可持续性,可持续性越长,质量越好。

01 新产品及服务持续赋能

通过销售新产品或服务带来的业绩增长质量是最好的。比如回看20多年前乔布斯重回苹果公司后,苹果公司经历的一系列不可思议的增长几乎都是新产品和服务所带动的。1997年,整个PC行业已经进入衰退期,苹果公司也奄奄一息,濒临破产。面对苹果公司的困境,乔布斯先是砍掉了牛顿掌上电脑等一系列毫无市场潜力的产品来节流,然后精简产品线重点推出新的iMac电脑在市场大卖,从而将苹果公司从破产的边缘拯救了回来。当然推出新的iMac电脑所带来的增长仅仅是让苹果公司的经营业绩逐渐恢复了元气,但是受限于整个PC行业进入衰退期这个大环境影响,2001年苹果公司不仅仅销售额出现严重下滑,而且在连续三年盈利后公司再次陷入亏损。

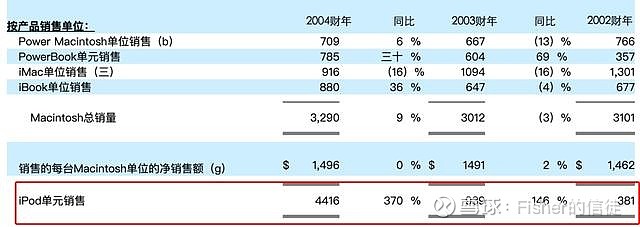

(苹果公司2004年年报,来自SEC官网)

而正是亏损的这一年,乔布斯决定带领苹果公司寻找新的增长点,发布了新产品,也就是颠覆性的音乐播放器iPod。而ipod在之后几年的强势增长带动了苹果公司未来几年整体业绩的大幅增长。

(乔布斯新产品ipod,来自公开图片)

(随后几年苹果整体业绩肉眼可见地高速增长,来自SEC官网)

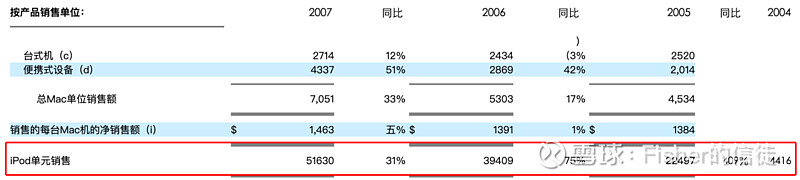

下图我们可以看出iPod在苹果公司整个业务中的具体增长表现:

(2002-2004财年ipod业务“翻番式”增长,来自SEC官网)

(ipod业务持续6年高速增长,复合增长率高达23%,来自SEC官网)

表格中我们可以看到iPod的销售增长在2004-2005财年达到顶峰409%后开始出现大幅度下滑。截止到2007年,乔布斯发布的新产品ipod带给了苹果公司惊人的23%的年复合增长率,并且这种高速增长持续了6年时间。

到了2007年,原本市场规模就比较小的音乐播放器市场已经出现了饱和状态。而此时乔布斯又找到了新的增长点,发布了更具颠覆性的产品—iPhone,从而带领苹果公司进入到一个更大的市场。苹果公司的销售额从2007年的240亿美元增长到了2015年的2337亿美元,年复合增长率高达31%,并且持续了8年时间。纵观整个美国股市,我们几乎再也找不到第二家能够连续14年都能保持如此高速度增长的公司了,因此我个人认为新产品或服务带来的高速增长其质量是最好的。

当然具体的还要看新产品或服务所处的市场规模以及竞争格局。具有颠覆性的新产品往往让竞争对手短时间内难以研发出新产品来与其竞争,比如当年的iPhone、如今的特斯拉。在这个时期,几乎就是新产品垄断整个市场的时期,其增速往往取决于自身的产能而非竞争对手带来的威胁。

02 地域扩张有效提升业绩

增长质量次之的就是依靠地域扩张来销售更多的商品,这一点相对容易理解。比如小米手机进入印度、欧洲市场所带来的销售增长,但任何产品在进入新的市场的时候都会面临不同程度的竞争。如果产品同质化严重,却要想获得更多的市场份额,通常会陷入价格战中。价格战的结果很可能是赢了市场输了利润,尤其是手机类的快消品。即便是通过牺牲利润赢了4G手机的市场,在技术升级后,5G手机的市场又要重新争夺。这种增长不仅不能使利润得到相应的增长,而且由于技术迭代频繁,很难保持长久。而像星巴克、可口可乐这种不像手机快消品那样迭代频繁、它们通过地域扩张带来的增长往往会持续较长时间,这也是巴菲特喜欢这种依靠品牌扩张带来持续增长的公司的原因。

03 提价策略,强者专属

第三种好的增长质量则是涨价所带动的销售额的增长。相比于颠覆性新产品所带来的增长,依靠涨价带动的销售增长是非常有限的,但意义在于其所反映出来的信息:产品在市场上有独特性和很强的竞争力。这一信息比销售额增长本身要重要的多。然而需求曲线告诉我们,价格的增长往往意味着市场需求的减少,因此任何产品的价格涨幅都是有限的,不可能靠每年涨价30%来获得年销售额30%的增幅。即使涨价10%,也可能意味着会有10%的客户因为涨价而离开。

苹果的新款手机在2018年的就因为定价过高,导致销售数量骤降。而流媒体公司奈飞因为提高会员服务费,获得了销售额的增长,但是这种通过涨价所带来的销售额的增速不仅很有限,而且也是不可持续的。至于打折促销所带动的销售增长,其实本质上与涨价所带动的销售额的增长是一样的,都受限于需求曲线关系。所不同的是打折促销不能反映出产品的独特性和很强的市场竞争力。

04 协同效应下的并购式增长

最差的增长方式就是通过并购来增加销售额。本质上这种方式就是花钱买业绩,更不幸的是花了钱还不见得业绩就能增长。

好的收购都是为了与企业自身发生协同效应,比如:特斯拉收购德国的一家生产自动化机械公司是为了解决model3的量产问题,收购Maxwell则是因为它的电池技术拉能大幅提升特斯拉电动汽车的续航能力;当年苹果收购一家专门做power处理器开发的公司是为了研发自己的A系列处理器;谷歌收购摩托罗拉的手机业务则是为了用摩托罗拉手机的专利建立自己的专利防御体……

众多收购案例中也有反面教材。

联想以29亿美元收购摩托罗拉手机业务则是希望通过摩托罗拉的品牌效应来提升自己的智能手机业务。然而电子快消品行业比拼的是产品创新和用户体验。如果产品缺乏足够的市场竞争力,再强的品牌也会在一夜之间回到解放前,诺基亚、黑莓都是如此。联想收购摩托罗拉手机业务不仅仅没有与自己的手机业务发生协同效应,反而让自己的机业务陷入了巨亏,市场份额也是持续下滑。对于投资者而言,这是十分痛苦的事情。那么,假设29亿美元用于研发自己品牌的产品呢?这相当于小米4-6年的研发费用。在联想收购摩托罗拉手机后同期相比,依靠自研不断推出新品的小米手机,其销售额则是高速增长的。

除此之外,IBM以340亿美元收购的红帽,迄今为止我也没看到发生任何协同效应。IBM最新一季的财报显示自己的混合云业务年化合同额为117亿美元,同比增长10%。如果按照IBM和红帽合并之前单独的业务来计算,你会发现双方在去年同期的云业务销售额加起来约等于双方合并后今年同期的云业务销售额,也就是说IBM花了340亿美元仅仅是将红帽的销售额归入到了自己的财务报表里面。

以上,是个人愚见,欢迎交流探讨。

------------------------