最近因为间接持股万达电影,加之《热烈》上映,儒意在资本市场的关注度非常高啊。各路大神轮番下场分析,评论区也有不少民间高手发出了自己的想法,看得我眼花缭乱。

其实说白了,间接持股万达电影这个事绝对是中长期利好:

一方面,儒意打通从制作到上映的影视全产业链布局,儒意由此成为继中影、上影、博纳之后,国内又一家实现了上下游一体化的头部影视公司。相信有了上映排片优势,手握“爆款内容+优势渠道”的儒意,出品电影将有更好的票房表现。

另一方面,儒意背后的互联网巨头腾讯也在持续赋能,未来能与院线运营龙头万达,碰撞出什么样的火花,也很让人期待。随着线上线下融合加深,腾讯大文娱资源持续整合,儒意也有望迎来二次腾飞。

不过已经有很多文章把这些点分析得很透彻了,今天想换个思路,单纯从财务投资的角度来看看这笔买卖划不划算。

1、成本方面:低价购入,打七三折进场

按股权转让当日(7月20日)万达电影14.53元/股的收盘价测算,儒意间接持有的9.8%股权对应市值约为31.03亿元,而儒意只需支付22.62亿元,相当于七三折收购,对应10.59元/股,挺划算。

值得注意的是,就在本月,万达电影的两次股权转让价分别为12.07元/股和13.17元/股,对应转让人为陆丽丽以及万达投资一致行动人莘县融智。

或许万达文化愿意低价转让万达投资股份给中国儒意,除了看中儒意本身在内容制作上的实力,也有因为其背后的腾讯吧。

2、投资标的分析——万达电影:行业强劲复苏,业绩估值迎来共振

若单纯从财务投资的角度来看,投资回报取决于公司股票的上涨幅度。那么万达电影到底是不是一个好的投资标的呢,我们不妨从行业和业绩的角度来思考。

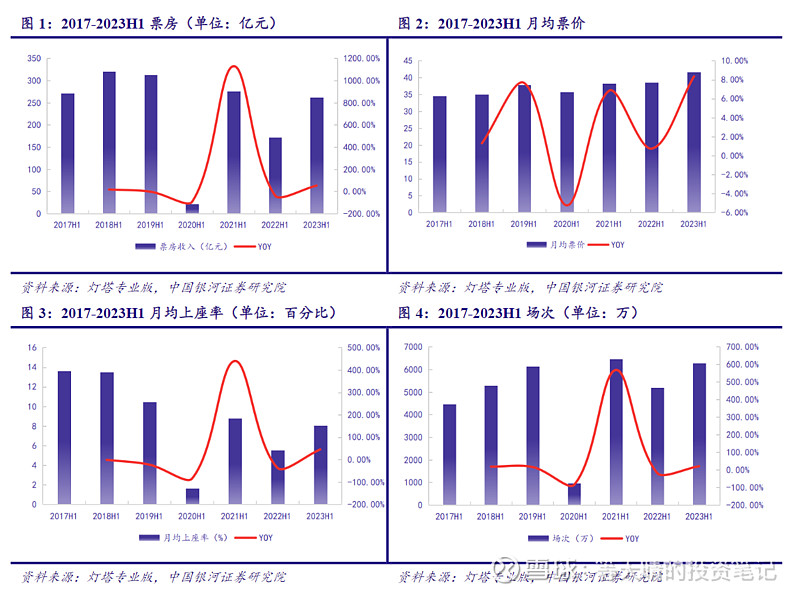

1)影视行业加速回暖,2023年票房乐观估计或有望触及600亿

今年以来,电影市场终于重焕生机,春节档、五一档、端午档、暑期档均创下不菲佳绩。通过与近五年数据对比,可以明显看出,电影市场复苏态势强劲,基本指标大幅回升。

扩内需,促消费”等政策红利的加速释放,叠加一系列叫好又叫座的优质影片带动观影热潮,电影作为线下消费的重要场景,迎来强势回暖。

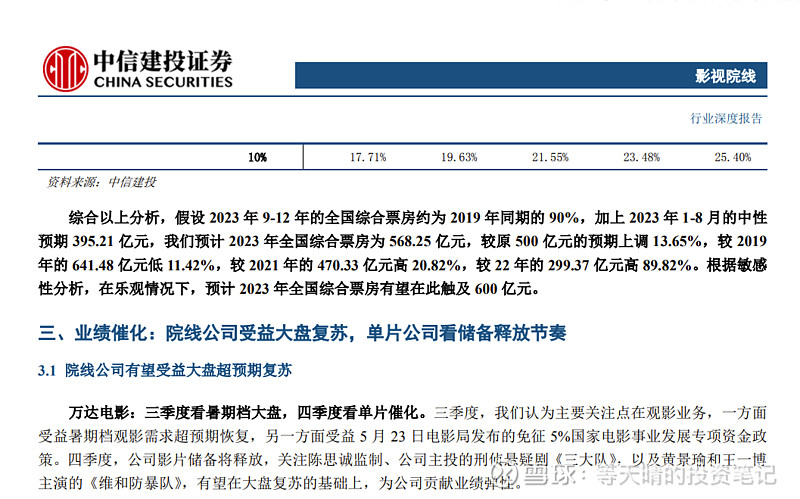

根据中信证券一份研究报告测算,假设2023年9-12年的全国综合票房约为2019年同期的90%,加上2023年1-8 月的中性预期395.21亿元,我们预计2023年全国综合票房为568.25亿元。

2)业绩持续修复,中金公司维持目标价16.80元

行业基本面向好,万达电影这样的影院投资及运营龙头无疑能迎来业绩、估值的持续修复。

月初,万达电影公布了2023年中报业绩预告:预计实现净利润约3.8-4.2亿元,同比扭亏;预计实现营业收入67-69亿元,同比增长35.6%-39.7%。根据公告,万达电影通过异业合作、会员营销、私域运营等举措加大市场营销宣传力度,进一步提升市占率至16.8%,院线龙头地位愈发稳固。

与此同时,万达电影还参与投资了《流浪地球2》《八角笼中》《长安三万里》《封神第一部》《超能一家人》等热门影片。

放映端、内容端双双发力,万达电影的业绩值得期待。不少券商机构也表明了看好态度。

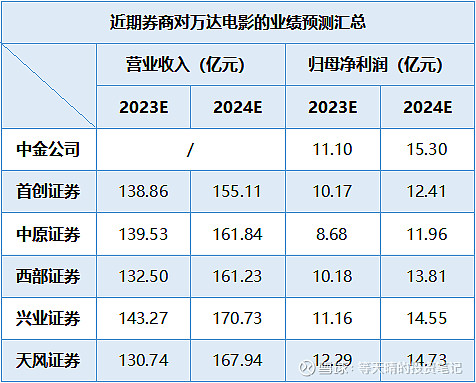

其中,中金公司不仅给出了11.1亿、15.3亿的2023、2024年净利润预测,还在日前发布研报中维持目标价16.80元/股,按这个价格计算,儒意的这笔财务投资回报将达到58.64%。

综合来看,乘行业复苏东风,院线龙头万达电影的业绩将持续修复。到时,万达电影有望迎来一波上涨行情。

总而言之,仅从财务投资的视角来看,这笔买卖可谓非常划算,更别提还能与儒意的各项业务形成共振,利好儒意中长期发展。柯总不愧是金融背景出身的专业投资人,买的果断,选的时机也刚刚好啊。相信中国儒意对于万达电影的间接持股,后续将实现业务协同和投资回报双赢的效果。