#腾讯控股# #阅文集团# #腾讯音乐# $腾讯控股(00700)$ $阅文集团(00772)$ $腾讯音乐(TME)$

本文写作于今年年初,分析主要基于2021年年报和2022年半年报、三季报,不过结论没什么变化。

除开游戏外,腾讯增值服务另一块收入被归类成“社交网络”,简而言之就是除开游戏后的其他娱乐服务,它们包括:音乐(腾讯音乐)、小说(阅文集团)、视频(腾讯视频)、短视频(微信视频号)、游戏直播(虎牙)等等。

在上述几项娱乐业务中,腾讯在在线音乐、网络小说、长视频平台、游戏直播这几个细分领域都是行业龙头,可是近几年它们全部都面临了来自短视频的降维打击。其中单独成立了子公司并且上市的有阅文集团、腾讯音乐和虎牙。我根据2021年年报和2022年半年报大概介绍一下:

一、腾讯音乐:

(一)营收概览

2021年腾讯音乐营收大约300亿。

其中73亿是会员订阅收入,对应6.2亿月活,11%付费率,即6900万付费用户每个月花9元听歌,剩下的5亿多用户白嫖。

直播娱乐200亿收入,2亿月活,但是付费率只有5%,即1000万用户每个月花160块钱打赏看直播,剩下的1.9亿白嫖。

还有30多亿是广告、卖专辑等。

总而言之是利用音乐资源引流,直播变现。

(二)月活用户和付费用户

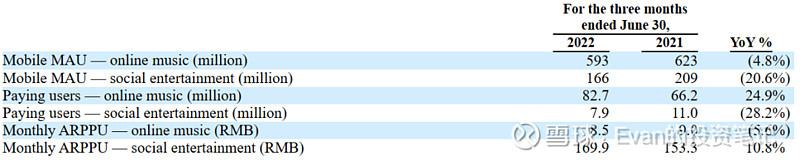

不论是音乐mau还是直播娱乐mau,2019年-2022年年中期间都一直在下滑,音乐mau从6.5亿下滑至5.9亿;直播娱乐mau从2.4亿下滑至1.6亿。在短视频兴起的时代,音乐作为一种传统娱乐方式正在溃退,而凭借音乐资源来引流引来的是“听”的用户而不是“看”的用户,直播业务很难与抖音快手视频号竞争。我用qq音乐几年了从来没有点开过直播页面,甚至是看到了这份财报才知道qq音乐还有这个板块甚至主要是靠这个板块在赚钱。

付费用户这一块,音乐会员订阅增长的很迅速:2019年只有3370万付费用户,到2022年6月时已有8270万了,付费率从5.2%提升到了13.9%,月ARPPU在8.5-9.5元之间波动。

而直播娱乐板块则是缓慢衰退中,付费用户从2019年的1160万下降到了2022年6月的830万,月ARPPU则逐步从131元提升至170元。

(三)收入增长空间与利润率

展望未来,音乐会员订阅收入的增长空间依然很大,即使mau可能会有下滑到5亿,但付费率若是继续提升,甚至向spotify(近50%付费率)看齐,若毛估5亿用户*30%付费率*每个月10元*12月=一年180亿订阅收入,此外随着经济增长订阅价格也可以提升。

直播业务在短视频平台面前的竞争劣势会导致其继续衰退,腾讯音乐用户群体很庞大,但多是轻度用户,并且用户使用时大部分时间手机是处于熄屏状态,真正的可变现流量就更少了。腾讯音乐需要借庞大的用户群体寻找新的变现方式。

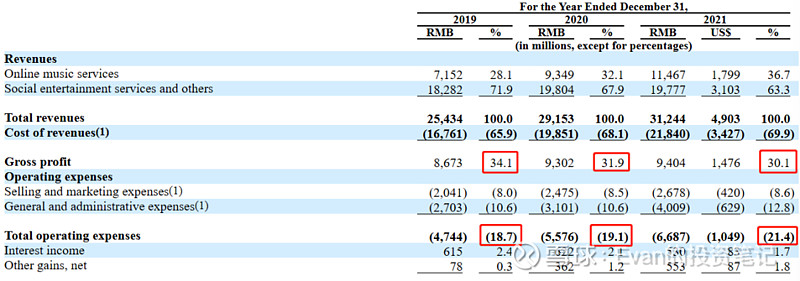

除了增长乏力外,整体毛利率也在下滑。2019年两类业务整体毛利率为34.1%,2020年下滑至31.9%,2021年进一步降至30.1%。与此同时费用率却在上涨,从2019年的18.7%上涨至2021年的21.4%。若想保持当前的盈利水平,必须要降本增效。

总而言之,音乐作为一种古老的娱乐方式正在被短视频压迫行业空间,但并不会消失,腾讯音乐作为在线音乐的龙头并不会死。直播收入的衰退一部分可以被会员订阅增长抵消,另一部分短期内看不到有什么办法来维持,也许2023年经济复苏后会趋于稳定。估计接下来几年腾讯音乐的净利润都在30亿-40亿左右,收入则是稳定在300亿出头,短期内增长无望。

二、阅文集团

阅文集团的业务分为在线业务和版权运营业务两块。其中在线业务收入主要来源于用户付费阅读、网络广告以及阅文平台上分销第三方游戏的分成;版权运营收入主要来源于制作及发行电视剧、动画、电影、出售版权、出售纸质书等。

(一) 在线业务板块:

2018年度收入38亿,月活2.13亿,付费用户1080万,ARPPU24.1元

2019年度收入37亿,月活2.20亿,付费用户980万,ARPPU 25.3元

2020年度收入48亿,月活2.29亿,付费用户1020万,ARPPU 34.7元

2021年度收入53亿,月活2.49亿,付费用户870万,ARPPU 39.7元

2022上半年收入23亿,月活2.65亿,付费用户810万,ARPPU 38.8元

在线阅读业务2020年由于国民居家封控,付费用户数量和ARPPU双双增长,其中ARPPU一次性增长了将近40%。然而付费用户数量2020年后逐渐回落,连带着在线业务近三年收入都在50亿上下波动。唯一的亮点是月活一直缓慢增加,今年年底有望突破3亿。

网络小说平台从诞生起就饱受盗版的困扰,和音乐、视频不同,在线小说盗版实在太容易太方便了。我从2008年开始到2021年断断续续看了十几年网文,其中好像只有最后两年看的是正版。阅文集团打击盗版的各项举措一直没有停过,但即使是2023年的今天,我打开百度搜诡秘之主出来的第一个非广告结果就是盗版小说,而且无弹窗无广告体验非常不错...

此外,自从番茄等免费小说平台快速占领了在线阅读类app月活榜首后,阅文集团也开始跟进发展免费阅读业务。可以先培养用户粘性和阅读习惯,然后再一步步“引诱”免费读者转化为付费读者。而免费读者在阅读过程中通过观看和点击广告也能给公司带来收入,这也是近两年在线业务在付费用户群体萎缩的情况下还能维持营收水平没有明显下滑的原因之一。而阅文集团相比于免费小说平台的优势就在于优秀作者的储备上,可以说起点是内容+互联网平台,番茄小说则是纯粹的互联网平台。

和音乐一样,在线阅读的市场也正被短视频挤压,好在网文有其自身的特点:长。可以说每一本网文对读者来说都是一段陪伴,这种粘性是短视频很难给予的。所以我认为这个行业如果能彻底解决盗版问题,付费阅读的收入增长空间非常大。而付费网文还有一个特点:用户很难感觉到自己花了多少钱。因为网文大多是以字数计费,用户在阅读过程中润物细无声的钱就花走了,而且和阅读时长比起来价格其实并不贵,比视频网站包月30块钱更让人能接受,ARPPU也有增长空间。所以我认为如果没有唾手可得的盗版影响,用户付费意愿能够完全被发挥出来时,这一块收入增长潜力很大,比如:付费率10%*2.5亿月活*45元*12月=135亿收入。

(二)版权运营板块

2018收入12亿

2019收入46亿,其中新丽传媒收入32亿(利润5.5亿),其他部分14亿

2020收入37亿,其中新丽传媒收入20亿(利润4.3亿),其他部分17亿

2021收入34亿,其中新丽传媒收入12亿(利润5.3亿),其他部分22亿

2022上半年收入18亿,其中新丽传媒收入10亿(利润2.1亿),其他部分8亿

2019年版权运营板块的突然增长主要来自于收购新丽传媒后合并了其业务。然而2020年疫情开始影视行业受到重创,阅文集团在当年年报中一次性记录了40亿的商誉减值亏损,主要就是收购新丽传媒带来的商誉。也不知道其中有多少是行业影响,有多少是交易对价本就不公允。

此外新丽传媒的净利率变化非常奇怪,2019-2022分别为:17%-21.5%-44.2%-21%,结合收入水平一起看似乎是收入越低,净利率越高?有点违反常识,不知道是什么情况。

阅文集团自身的版权运营业务从2018年12亿开始逐年增长至2021年的22亿,去年上半年滑落至8亿。

2023年行业开始复苏,今年整个版权运营板块肯定会增长,但是能够恢复到2019年的46亿吗?不知道。影视行业的不确定性和波动性非常大,阅文自身的版权运营业务可能较为稳定一些,新丽传媒实在是看不懂。

(三) 毛利率和净利率

企业的毛利率高不一定意味他有多么优秀,比如换皮页游公司;但毛利率如果低说明这一定不是一个好生意,比如大部分制造业。阅文集团近几年的毛利率在50%上下波动,但是销售和管理费用同样高居不下,导致营业利润率一直较低。高销售费用背后是买量吗?去年年底马化腾说不再相信买量的故事是否也会对阅文集团产生影响呢?阅文集团需要在维持增长和降低费用率之间找到一个平衡,否则股东回报实在太低了。

总体而言阅文集团2023年收入估计可以做到100亿以上,利润则要看费用率的控制和新丽传媒的发挥了,如果打击盗版能够有成效,我比较看好长期的增长潜力。

三、虎牙

本来想写写的,但是看了一下觉得没有必要了,太惨了。就说几个点:

1.用户数量和付费用户规模在2021年见顶,收入水平以后很难有提升空间了。

2.毛利率从2020年的20.8%降到2021年的14.1%再降到2022年的6.6%,比制造业都低。营业成本中80%以上是内容分成成本,基本降不下来。

3.三费加起来的费用率稳定在15%-17%左右,估计也没什么优化空间了。

总的来说公司收入没有增长空间,成本也降不下来,利润率要么在5%以内要么是亏的,可以说是毫无价值。