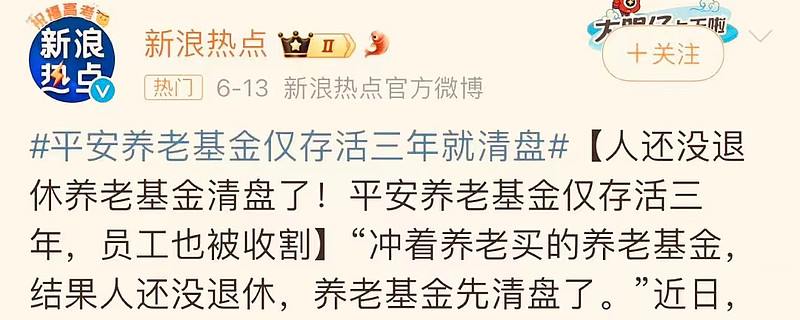

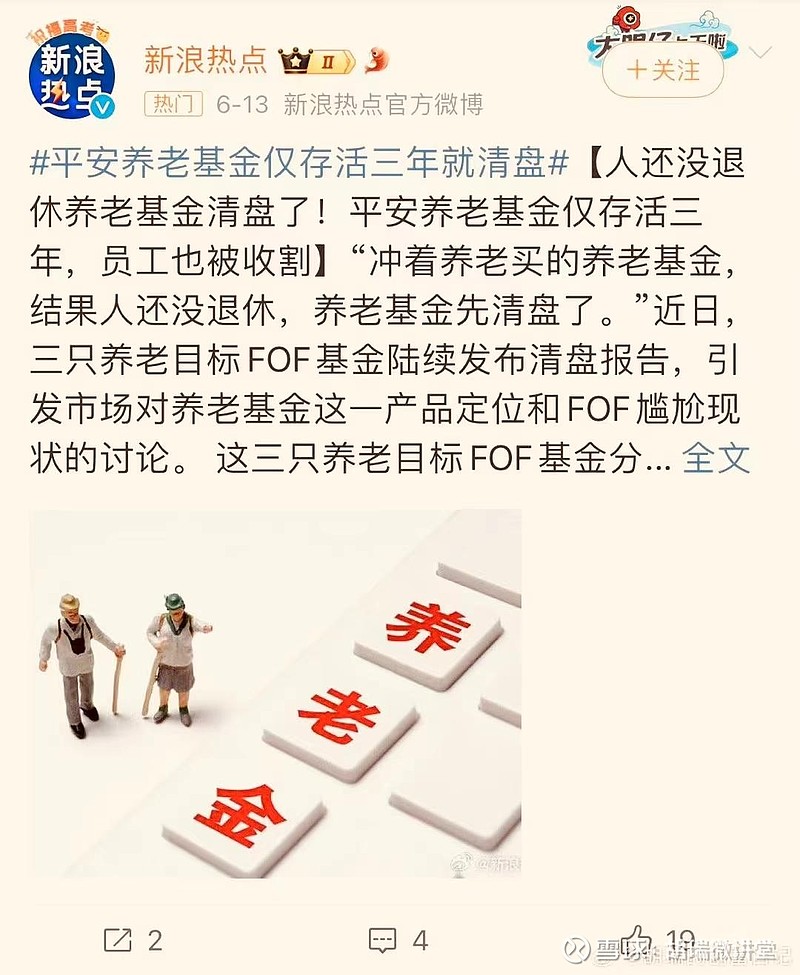

最近我看到一则新闻,有养老目标基金最近清盘了。要知道这基金就是前面几年才成立的,也就仅仅3年的时间而已就清盘了。于是很多网友吐槽,本来想靠着基金养老,但是人还没有老基金就先清盘了。

看到这样的新闻,相信大家很容易得出一个结论,看来用基金来养老并不是那么靠谱啊。是的,如果大家只是想要通过买一只基金来养老,确实是不靠谱的。而且目前我国内的养老基金,更多的都还只是投资的国内股票市场。

万一我们国内股市就真的像日本那样连续跌个10多年的时间,当我们老了的时候,还是在市场低位那么我们该怎么去养老?所以很明显,单是靠这样的养老基金来养老是不行的。

单靠买一只基金来养老不行,但是不是说靠基金养老不行。如果我们懂得自己构建基金投资组合,合理的进行配置用基金来养老是完全可以的。

那么我们该怎么去配置呢?说说我个人的思路,首先是不能买单一的产品,也就是不能只买股票类基金。个人觉得首先应该考虑的还是债券类资产,比如债券基金,大家可以优选债券基金构建组合,获取债券市场的平均收益。这部分的资金是追求的稳健,先保证我们不亏钱,这是储蓄养老金的底线。

除去债券基金之外,还要配置一定比例的大宗商品基金。最近几年我们A股市场表现不好,但是大宗商品板块表现却是非常好的。如果我们能够配置一部分大宗商品基金,我们的投资收益会好很多。对于这一点,我以前都做得不够好,只是现在大宗商品涨太多了,后面在适合的时候,我也会配置一些。

然后再是股票类资产的配置。对于股票类的配置,最好是选择宽基指数,不要选择单一行业的,因为有的行业可能连续很多年表现不行。比如最近几年的房地产行业,如果我不小心配置到这样的行业,也是很难获得好结果的。所以最好是不去选择行业,直接配置大盘宽基指数就好。

不仅仅如此,我们配置股票资产,还要足够分散。不要只投资单一市场,一定要有全球资产配置的思路。如果最近几年我们只是投资国内市场,那么亏钱是大概率的事情。但是如果我们配置了一些海外股票基金,比如美股,印度股市,甚至日本股市的基金,那么我们不但不会亏还会赚钱。所以我们不能只是配置在单一的市场,一定要做全球的资产配置。

最后还要做定期的资产平衡。有的市场涨得太多,有的市场跌得太多,比例会发生变化,这个时候我们可以平衡一下,相当于实现了止盈和补仓。这样长期下来,获取全球市场的平均收益,还是可以的。

所以,只要我要掌握一定的方法和技巧,通过基金来养老是完全可以的。前几年我就有去香港做全球基金定投,我看后面自己也再专门建立一个养老金投资实盘,养老规划也应该做起来了。