房企的悲欢并不相通。

大家在关心许老板到底有没有离婚,碧桂园能否绝地求生的时候,有民营房企融到钱了,还是一家在两大巨头面前显得个头很小的公司。

8月14日,美的置业成功发行2023年度第二期中期票据,及第三期绿色中期票据,前者发行规模为5亿元,后者4.2亿元,合计发行规模是9.2亿元。

首先需要指出的是,美的置业的这笔2023年度第二期中期票据,有点特殊。

此前,美的置业、新城控股、碧桂园、新希望都曾成功发债,但无一例外,这几笔债券要么是中债增进公司提供担保,要么是地方城投公司提供担保。没办法,如今的行业形势下,没有国家信用保驾护航,民营房企是不可能融到资金的。

这次,美的置业却打破了这个常规,这笔二期中期票据没有任何担保:

纯信用债。

所长很好奇,这家公司到底凭什么活到现在,还能在同行一片哀鸣的时候,发债融资。

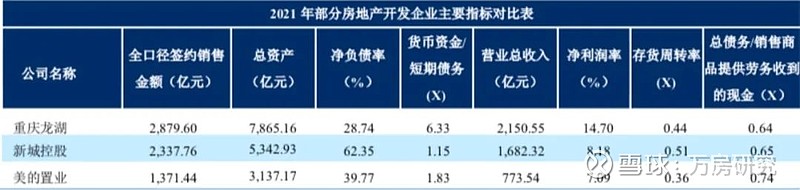

中诚信的这张表格,大致明确了美的置业在活下来的几家房企中的位置。

论企业规模,美的置业不如龙湖、新城控股;论盈利能力,美的置业远不如龙湖,也稍逊于新城控股。但在财务杠杆这个指标上,美的置业虽然不如龙湖,却优于新城控股。

很多人都想问,龙湖、新城控股、美的置业、中骏、雅居乐,这几家民营房企,到底是靠什么活到现在,至今没有暴雷的。其他几家先不说,美的置业至少两个特征,是值得关注的:

规模小,负债低。

从美的置业的发展路径来看,我们并不能得出这是一家谨小慎微、对行业风险异常警惕的公司。

美的置业在2018年上市,在2019年完成了千亿目标,他们选择上市、冲击千亿的时点,和众多高歌猛进的黑马房企其实并无二致,一度非常激进。

从美的置业的区域布局来看,我们甚至可以说,他们和碧桂园非常相似。

2020年的时候,美的置业新获取的项目,大约有76%分布在三四线城市。接下来的一年,他们调整了这个分布比例,也只是将三四线城市的占比降到了71.22%。截止到2023年3月,美的置业计提存货跌价准备38亿元。

所以,未来三四线城市的市场情况,将在很大程度上决定着美的置业到底能走多远。

美的置业净负债率很低,并不意味着完全不用担心他们的负债情况,至少在两个具体指标上,这家公司就挺让人担心的。

截至 2023 年 3 月末,美的置业的有息负债是356.59亿元,绝对值并不高,但1年以内到期的部分占比是30.30%,1-2 年内到期的部分占比是40.14%,债务结构并不是非常理想,未来两年压力很大。

另一个风险点,是来自于他们的朋友。

美的置业有不少联营与合营公司,其中在邯郸、无锡、苏州、佛山的合营与联营公司,净利润都是负值,这些公司并没有并表。

近三年以来,美的置业的少数股东权益在不断增加,这带来的一个问题,就是关联方带来的或有负债。

截至 2022 年末,美的置业为非合并范围关联方提供担保合计总金额为 99.05 亿元。

这些关联方,有一些挺不让人放心的:

至于哪些不让人放心,大家都懂。

说了这么多,怎么看,这似乎并不算一家质地非常优良的民营房企,但房地产行业陷入困境以来,太多以前如日中天的民营房企随风消散,美的置业竟然活到了现在。

为什么是他们,这个疑问一直困扰着所长。把他们的资料翻了又翻,有句话挺值得玩味的:

公司可与美的集团同一控制下企业美的控股有限公司共享银行授信额度。

美的控股,就是大名鼎鼎的家电制造商。

都说现在企业能不能活下来,要看血统。或许可以说,美的置业其实也是靠血统存活下来的,这个血统不是指的国企或民企,而是行业。

在房地产的黄金时代,曹德旺曾批评这个行业,认为楼市消磨了年轻人斗志,也毁了实体经济。谁能想到,风水轮流转,现在一家房地产公司,要靠母公司的制造业身份,得以获取品牌声誉。

对仅存的少数几家民营房企,有个网友的点评似乎有些道理:

想聊聊吗?加个微信呗(注明公司和职务更容易通过):

公司信用辞典:

龙湖金地 招商保利泰禾合生金科阳光城新城