全球降息潮,整个市场利率走低,保险公司利率风险越来越高!

1 再见4.025%

4.025%,在保险圈刷爆了的数字,就在前天被喊停,真要成为历史了!

昨天,中国银保监会发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》。

通知很长很绕,简单来说就是:长期年金险的预定利率上限从4.025%降为3.5%,4.025%的年金险将成为历史!

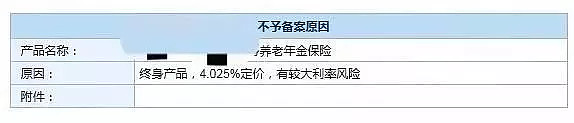

实际上,“4.025%即将被叫停”的风已经刮了很久。今年年初申报的4.025%的年金险已经被监管打回。

2 全球利率下行

今年以来全球央行纷纷掀起了降息潮,国际货币基金组织(IMF)今年已连续3次下调全球经济增长预期。8月1日“全球经济霸主”美国宣布10年来首次降息,未来还会有更多国家加入“降息大军”。

全球利率下行已经成为必然趋势,前不久丹麦银行甚至推出世界首例负利率贷款。中国的存款的利率也在不断下行。

1997年-1999年,央行七次降息,一年期存款利率由10.98%降至2.25%,保险的预定利率也随着下调。一旦保险资金投资运用收益率低于有效保险合同的平均预定利率,保险公司就会形成利差损。

3 且买且珍惜

预定利率只是预定的回报率,实际上还要扣除一些运营费用,最后能拿到多少钱,还要看年金险的内部收益率(IRR)。之前年金险最高预定利率不得超过4.025%的时候,市面上大多数内地年金险的实际收益率在3%左右。

香港保险对产品定价和投资管理上不设限制,完全采取市场化运作模式,预期中长期收益为4%-6%,收益分为保证和非保证两部分。根据香港GN16的指引,保险公司必须在网站上公布过往5年内所有产品预期分红实现率,可以帮客户更直观地了解一家保险公司实现预期回报的能力。

以前,大家都被“宠坏了”:动不动就是8%收益、还能保本刚兑、还有高流动性。现在很多人还没有建立起“自负盈亏”的理性投资观念,内地需要很强的投资者保护,监管机构的压力是很大的。香港采取的是市场化运作,能不能活得更好,靠保险公司自己。

香港储蓄分红险受到追捧,成为私人财富出海的第一站,满足了一部分需求:

1、市场发展成熟

香港保险公司大多是世界上经营几百年的优质金融机构,投资能力、抗风险能力世界一流,经历过泰坦尼克号事件、一战二战,穿越牛熊,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

2、收益相对高

香港保险在保单定价和投资管理上采取市场化运作模式,红利每年派发,能跟随市场享受每年保险公司投资的红利,前不久香港储蓄险的旗舰产品刚刚公布最新归原红利高达140%。

3、美元配置极佳工具

香港保险以港币或美元计价,能够满足部分高净值人群对冲宏观风险,实现资产配置多元化的需求。相对于海外房产,在资金灵活运用方面有优势。

4、实现大额、中长期融资需求

很多明星喜欢扎堆海港城买储蓄分红险,成了一道风景线。很多企业主和炒房客,喜欢把香港保险视为融资工具。

买香港保险不是跟风,要考虑自己的经济承受能力,先保障后理财,先保证生活,闲钱用来投资增值,实际上是对未来生活(教育、养老)的规划!

全球利率没有最低只有更低

4.025%的年金险成为历史

且买且珍惜!

联络『香港保险』微信:24272867 公众号:港险E通