周一发布了万字长文《深度剖析《公募佣金新规》之十问十答》,有幸获得了蛮多人的认可。文中,大庸给出了明确建议,券结模式新基金可以优先考虑沪港深ETF。本文就此浅谈一二。

在前文《ETF清盘启示录》中,特别提到了沪港深ETF的迷你困境。类似的观点也出现在了“券业星球”的文章中:

我们来回顾一下已清盘的沪港深ETF:

考虑到有些指数从指数命名上看不出是否含有港股,因此据不完全统计,有十只沪港深ETF在今年一季度前清盘,这其中有一只是批文过期作废。

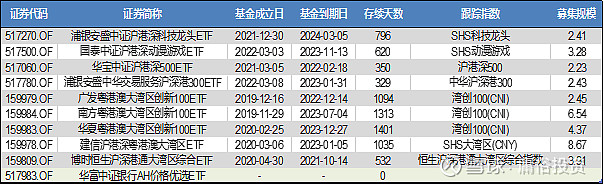

我们再来看一下已有的ETF:

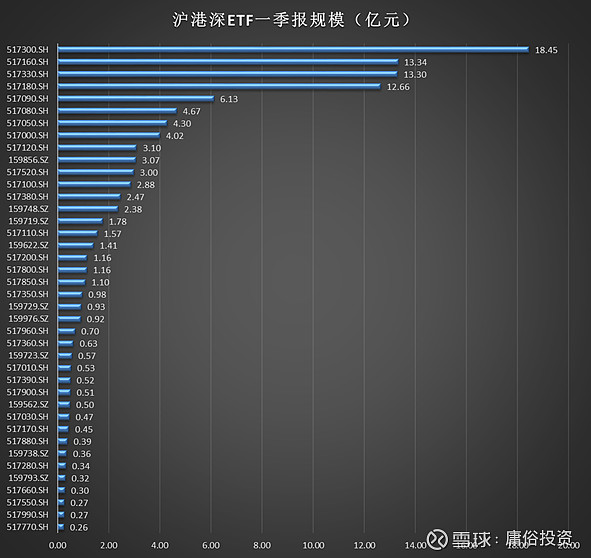

总共现存40只沪港深ETF,产品类型大致可以分为宽基、行业主题、AH优选、区域定制这四类。我们将全部沪港深ETF一季报规模进行分布式排列:

上图可以很直观的看到,沪港深ETF的规模都不大,有一半的规模处于1亿元以下,有近30%的产品处于迷你状态。即使表现不错的ETF,也仅4只规模在10亿元以上!!

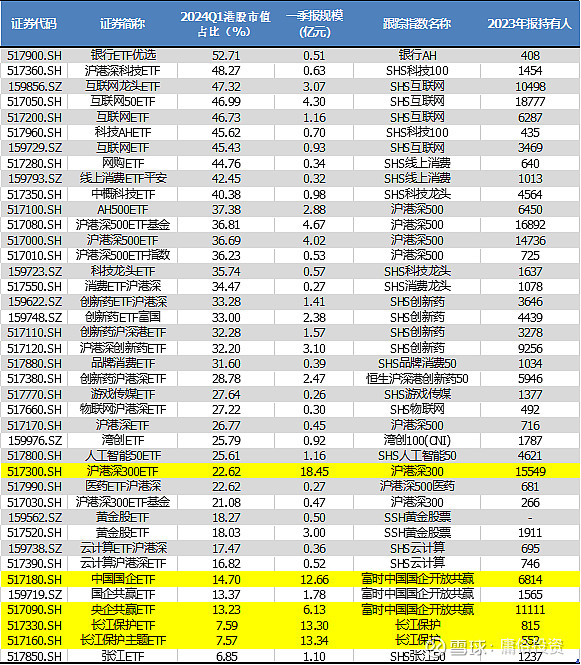

表格中标黄的是规模TOP5的ETF,其中第一的是$沪港深300ETF(SH517300)$ ,18.45亿元规模,15549户持有人,达到了大庸的自循环标准。第二第三的是两个“长江保护”主题的定制ETF,规模都在13亿,户数均不足1000户,这很难称之为交易工具。第四第五名是跟踪“富时中国国企开发共赢”的中国国企ETF(12.66亿元,6814户)和$央企共赢ETF(SH517090)$ (6.13亿元、11111户),该指数是国新集团定制换购指数,在去年耀眼的“中特估”行情下,这两只ETF规模和户数都出现了质的飞越。

不过,TOP5除了沪港深300ETF,无论是指数命名还是产品命名,其实都看不出是沪港深ETF,其中的港股市值占比均不足15%,是所有沪港深ETF里占比最低的!!上述表格是按港股市值占比排序,标黄部分在表格尾部!

由于规模数据统计自一季报,4月开始,“黄金股”接力了“中特估”的耀眼行情,类似的剧情再一次上演!两只黄金股ETF不仅规模飙升,夸张溢价更是霸占了多日的热搜榜!虽然跟踪指数指明了是沪港深黄金股票,但是产品简称并不包含,同时,港股的实际占比不到20%!

近日又有工银瑞信等公司在发行挂钩同指数的黄金股ETF,显然过往的沪港深ETF窘境并未吓退管理人,反而持续霸榜的高溢价激起了管理人布局沪港深ETF的兴趣。

那么,到底沪港深ETF是坑还是机遇呢?到底投资者认可沪港深还是认可A股与港股呢?

回答上述问题前,大庸也说一下目前沪港深ETF的尴尬局面:

1)交易机制的差异:

A股T+1,15:00收市,有涨跌幅限制;港股T+0,16:00收市,无涨跌幅限制。两地交易日期也常有不同。由于ETF只能在沪市或者深市上市,那么港股必须要补券,如何补券?在什么时间补券?以什么汇率补券?iopv以什么汇率显示?ETF与联接基金的当日表现为什么会有较大差异?兄弟们,问题真的非常多!

这些问题,基金公司会有不同的选择来回答,这也导致了投资者交易该类型ETF前需要找管理人了解清楚,才能避免不必要的亏损。

2)投资范围的差异:

投资A股和投资港股,是两件事。并不是所有客户都可以投资港股,同时也不是所有申赎客户都有能力申赎沪港深ETF,应该说只有少部分人具备这个能力。最关键的是,投资范围的差异实质上是风控管理上的巨大差异,毕竟港股是没有涨跌幅限制的。更进一步,操盘交易员,应该让港股团队,还是A股团队?毕竟A股与港股的相关性,有时候还不如港股与美股。

3)布局逻辑的差异:

ETF布局逻辑有两种,交易工具与资产配置。如果要作为交易工具,港股与A股分开更能激发真正的交易潜能。如果是资产配置,ETF的交易属性会弱化,日均成交会较低,容易引发大幅折溢价。沪港深是典型的资产配置逻辑,与ETF的交易属性有着天然的矛盾,现阶段并不具备生长的土壤。

为什么“中特估”、“黄金股”相关沪港深ETF能迎来风口?

1)$黄金股ETF(SH517520)$ 是例外,因为国内黄金股不足30只,只有沪港深黄金股才能产品化,在足够稀缺的情况下,再大的折溢价也能容忍。

2)“中特估”行情具有很强的龙头效应,涨的最好的就是三大运营商和三桶油,而指数港股部分恰好就只有这些A+H股,前十大覆盖了核心央企的A+H股,加上港股没有涨跌幅限制,在涨势最猛的时候,可以明显跑赢A股的国企相关ETF。即使国企,在港股的分化也很大,但是选取头部央企,是该指数跑赢港股相关ETF的关键。

3)突出的收益,或者说阶段性霸屏收益榜,是这两类ETF迎来规模质的提升的关键!

即使这两个风口,相关产品规模脱离了迷你困境,有了质的提升,但是相比于AI、芯片行情,A股相关ETF的爆发式增长,这些产品的增长还是有所欠缺的,本质上说,沪港深是一个内部割裂的杂交品种。

那么,这种割裂有没有可能愈合呢?

大庸认为,券结模式提供了当下最切合实际的修补方式。

割裂的起源在于内部两部分资产的交易节奏存在差异,也就是补券时效不同,如果可以做到港股的实时补券,那么沪港深ETF在A股交易时间内都将实时补券!!实时补券的同时选择实时汇率结算,那么申赎的风险及成本将从过去的很大不确定性变成基本确定性,这不仅可以大幅降低盘中的折溢价,还能刺激做市商和ETF套利策略积极参与申赎,那么沪港深ETF的一二级流动性联通桥梁将架起“双向多车道”,交通不再堵塞,车水马龙,川流不息!!!

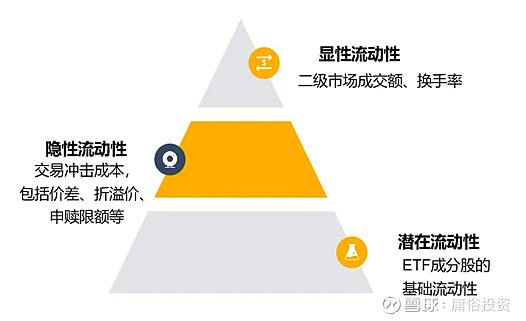

ETF流动性的构成可以形象的感知如上图,港股实时补券将让“流动性通道”拓宽,从三角锥形变成接近长方形的桥梁枢纽!

那为什么现在港股不能实时补券呢?因为传统托管模式,交易港股需要提供20%的保证金!!!注意是交易,也就是买卖都需要!!

比如有客户A申购了一篮子,刚实时买完港股,马上客户B赎回一篮子,又得卖港股,但是一来一去都需要提供港股部分20%的保证金,也就是合计需要40%!!!一顿操作猛如虎,但ETF产品份额却纹丝不动!!!ETF是接近满仓的产品,哪有那么多钱经得起这般折腾。

如果换成券结模式,这部分可以免收!!!那就跟A股补券一样了。至于频繁买卖可能产生的交易磨损,这个跟A股也是一样的,而且补券成本都是客户承担的,客户更愿意承担确定的细微摩擦成本,而不是不确定的风险!也许三点收盘,轧差后的补券成本会比客户盘中下单时价格更合适,但谁能保证每次都这么幸运呢??

原以为行业对此应该有普遍认知,但在近期的交流中,发现基本很少有人知道。毕竟ETF券结涉及了至少基金公司的运作部、券商部、指数部、产品部等,但一般产品部负责设计流程,指数部负责投资风险,券商部负责对接客户,运作部负责测试,大家各自负责各自环节,你很难有机会让运作部去提出产品创新的建议吧?

大庸看到了沪港深ETF的困境,也希望能尽绵薄之力。

CALL BACK上面的问题:到底沪港深ETF是坑还是机遇呢?到底投资者认可沪港深还是认可A股与港股呢?

沪港深ETF肯定是一个机遇,毕竟港股有很多A股没有的优质内地企业!对于投资者来讲,能赚钱的就是好股票。沪港深ETF需要降低交易成本,才能让投资者有更加确定性的赚钱机会!

大庸笔记:

沪港深ETF可以通过券结模式,免收港股交易保证金,以此实现实时汇率下的实时补券,从而提升申赎积极性,进而改善真实折溢价,满足人民群众日益增长的交易需求!

沪港深ETF的配置属性大于交易属性,应该配套发行联接基金,以此满足更多真正的配置需求。同时,产品开发可以在现有四大类(宽基、行业主题、AH优选、区域定制)基础上,尝试AH优选增强ETF。AH优选的指数调整周期固定且较长,何不直接增强?宽基也可以通过增强,规避港股流动性问题。

@今日话题 @民工看市 @基民柠檬 @张翼轸 @表舅是养基大户 @大马哈投资

如果觉得有用,烦请点赞、在看、关注,甚至打赏!您的支持是大庸写下去的动力!